Lorsqu’on envisage de vendre un bien immobilier tout en acquérant un nouveau, le prêt relais apparaît souvent comme une solution incontournable. Mais comment ça marche réellement ? Ce dispositif financier permet de financer l’achat d’un nouveau logement avant même que l’ancien ne soit vendu. En somme, il s’agit d’un pont entre deux transactions immobilières.

Dans cet article, nous allons explorer les différentes facettes du prêt relais. Nous verrons non seulement son fonctionnement mais aussi des exemples concrets pour mieux comprendre son utilité. Vous vous demandez si cette option est faite pour vous ? Restez avec nous et découvrons ensemble les avantages et inconvénients du prêt relais ainsi que des conseils pratiques pour en tirer le meilleur parti.

Comprendre Le Prêt Relais

Le prêt relais est un dispositif financier essentiel pour ceux qui souhaitent acquérir un nouveau bien immobilier avant d’avoir vendu l’ancien. Ce mécanisme facilite la transition entre deux transactions immobilières.

Définition Du Prêt Relais

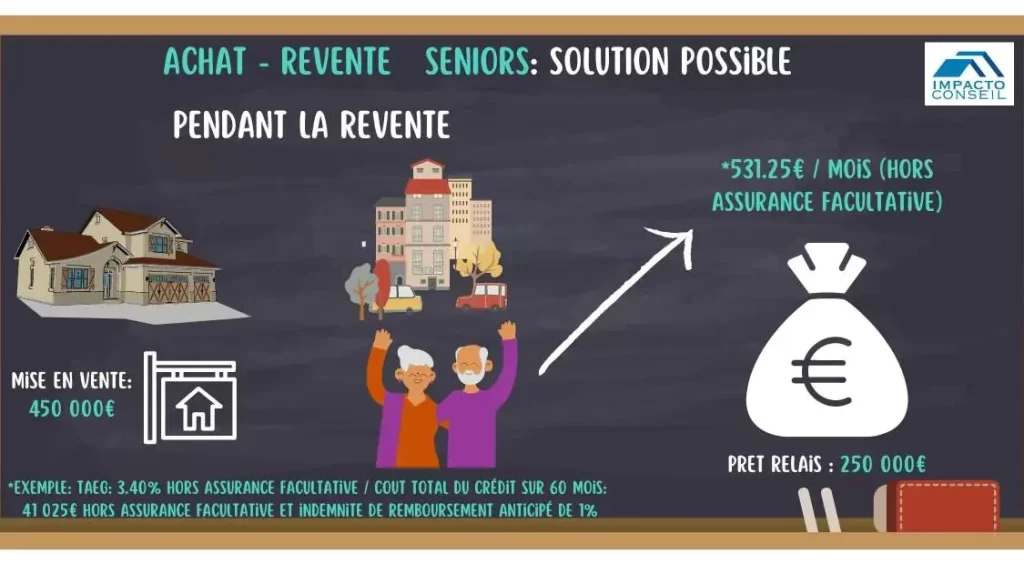

Le prêt relais est un crédit temporaire accordé par une banque. Il permet de financer l’achat d’un nouveau logement en attendant la vente de l’actuel. En général, ce type de prêt couvre jusqu’à 80% du prix de vente estimé du bien à vendre. Cela offre une flexibilité appréciable, surtout dans un marché immobilier dynamique.

Fonctionnement Général

Le fonctionnement du prêt relais repose sur plusieurs étapes clés. D’abord, nous faisons une estimation du montant que nous pouvons obtenir grâce à la vente de notre ancien bien. Ensuite, nous sollicitons le prêt auprès d’une institution financière. Une fois accepté, les fonds sont généralement débloqués rapidement.

Il existe différentes formules pour rembourser le prêt relais :

- Remboursement différé : Nous ne remboursons que les intérêts pendant la durée du prêt.

- Remboursement in fine : Nous remboursons le capital en une seule fois à la fin du contrat.

Les banques fixent souvent des délais spécifiques pour réaliser la vente, ce qui doit être pris en compte lors de notre projet immobilier.

Les Différents Types De Prêts Relais

Nous allons explorer les divers types de prêts relais disponibles sur le marché. Chaque option présente des caractéristiques distinctes qui s’adaptent aux besoins spécifiques des emprunteurs.

Prêt Relais Avec Remboursement Anticipé

Le prêt relais avec remboursement anticipé permet aux emprunteurs de rembourser une partie de leur crédit avant l’échéance prévue. Ce type de prêt offre une flexibilité appréciable, car il aide à réduire les intérêts dus. En choisissant cette option, nous bénéficions d’une diminution rapide du capital restant dû et donc d’un allègement financier.

Les banques proposent souvent ce type de prêt sous certaines conditions :

Prêt Relais Sans Remboursement Anticipé

Le prêt relais sans remboursement anticipé se concentre sur le financement immédiat sans obligation de payer durant la période initiale. Cela signifie qu’aucun paiement n’est requis tant que l’ancien bien n’est pas vendu. Cette option convient particulièrement lorsque la vente prend plus de temps que prévu.

Cependant, il y a quelques points importants à considérer :

Ainsi, choisir entre ces deux types dépendra principalement de notre situation financière et de nos préférences personnelles concernant le remboursement et les risques associés au délai de vente.

Exemple Pratique De Prêt Relais

Un exemple pratique aide à comprendre le fonctionnement du prêt relais. Considérons un couple, Marie et Jean, qui souhaitent acheter une nouvelle maison avant de vendre leur appartement actuel.

Étape 1 : Évaluation De La Valeur Du Bien

Lors de la première étape, l’évaluation de la valeur du bien joue un rôle crucial. Marie et Jean contactent un agent immobilier pour estimer leur appartement. Supposons que l’agent évalue le bien à 300 000 euros. Cette estimation devient essentielle pour déterminer combien ils peuvent emprunter grâce au prêt relais.

Étape 2 : Estimation Du Montant Du Prêt

Dans la deuxième étape, nous devons établir l’estimation du montant du prêt qu’ils pourront obtenir. En général, les banques proposent jusqu’à 80% de la valeur estimée de l’appartement. Dans notre exemple :

- Valeur estimée : 300 000 euros

- Montant maximal empruntable : (300,000 times 0{,}80 = 240,000) euros

Marie et Jean disposeront donc d’un maximum de 240 000 euros pour financer l’achat de leur nouvelle maison tout en attendant la vente de leur appartement.

En résumé, ce processus permet à des acheteurs comme nous d’acquérir un nouveau logement sans attendre la vente d’un ancien bien immobilier.

Avantages Et Inconvénients Du Prêt Relais

Le prêt relais présente des avantages et des inconvénients. Il est crucial de bien les comprendre pour prendre une décision éclairée.

Avantages

Le prêt relais permet d’acheter un nouveau bien immobilier sans attendre la vente de l’ancien. Cette flexibilité offre aux emprunteurs la possibilité d’acquérir leur maison idéale, même en période de forte demande. La rapidité d’obtention des fonds constitue un atout majeur. En effet, le déblocage peut se faire en quelques jours, facilitant ainsi le processus d’achat.

L’accès à jusqu’à 80% du prix estimé du bien à vendre représente une somme significative. Cela aide à financer l’achat tout en gardant un équilibre financier. Les différentes formules de remboursement offrent également une certaine souplesse. Les emprunteurs peuvent choisir entre le remboursement différé ou in fine, selon leurs capacités financières.

Inconvénients

Toutefois, le prêt relais comporte des risques importants. En cas de non-vente du bien ancien dans les délais impartis par la banque, des pénalités peuvent s’appliquer. L’accumulation d’intérêts durant la période de remboursement peut alourdir le coût total du crédit. Ce facteur doit être pris en compte lors de la planification financière.

La nécessité d’une estimation précise du prix de vente complique parfois les choses. Si ce montant est surestimé, cela peut retarder les ventes et engendrer des complications financières. Aussi, les frais liés au prêt relais peuvent être élevés, incluant souvent des frais de dossier et assurance emprunteur.

En évaluant ces avantages et inconvénients, nous pouvons mieux apprécier l’opportunité que représente le prêt relais dans notre projet immobilier.

Conclusion

Le prêt relais peut être un outil puissant pour faciliter l’achat d’un nouveau bien immobilier tout en gérant la vente de l’ancien. Il nous permet de naviguer entre deux transactions sans pression immédiate, offrant une certaine flexibilité dans nos projets immobiliers.

Cependant il est essentiel de bien comprendre les conditions et les implications financières qui y sont liées. En évaluant soigneusement notre situation personnelle et en choisissant le type de prêt relais qui convient le mieux à nos besoins, on peut tirer profit de cette solution sans se retrouver dans des difficultés.

Ainsi avec une préparation adéquate et des conseils judicieux nous pouvons aborder sereinement notre projet immobilier avec confiance.