Dans un monde où l’accès au financement peut sembler difficile, les prêts aidés par l’État ou prêts conventionnés se présentent comme une solution attrayante pour de nombreux ménages. Qui n’a jamais rêvé de bénéficier d’un coup de pouce financier pour réaliser un projet immobilier ou améliorer son cadre de vie ? Ces dispositifs sont conçus pour faciliter l’accès à la propriété tout en allégeant le fardeau des emprunteurs.

Dans cet article, nous allons explorer les différentes options de prêts aidés par l’État, leurs avantages et comment en profiter pleinement. Nous aborderons également les critères d’éligibilité et les démarches à suivre pour maximiser vos chances d’obtenir un prêt conventionné. Préparez-vous à découvrir comment ces solutions peuvent transformer vos ambitions en réalité et vous aider à franchir le pas vers un avenir financier serein.

Qu’est-ce que les Prêts Aidés par l’État ou Prêt Conventionnés ?

Les prêts aidés par l’État, également connus sous le nom de prêts conventionnés, représentent une aide financière mise en place pour faciliter l’accès à la propriété. Ces prêts permettent aux ménages d’acquérir un logement à des conditions avantageuses. Ils incluent des taux d’intérêt modérés et des durées de remboursement flexibles, rendant ainsi le financement plus accessible.

Les principales caractéristiques des prêts conventionnés sont :

- Taux d’intérêt réglementés : Ces taux sont généralement inférieurs à ceux du marché, offrant un soutien financier aux emprunteurs.

- Possibilité de prêt à taux zéro : Certains dispositifs permettent d’obtenir un prêt sans intérêt sous certaines conditions, allégeant ainsi le coût total.

- Aide à la rénovation : Des prêts spécifiques financent des travaux de rénovation énergétique, favorisant ainsi un habitat durable.

On accède à ces prêts sous certaines conditions d’éligibilité. Les ménages doivent répondre à des critères de ressources spécifiques, souvent régis par le revenu fiscal de référence. En outre, le type de logement concerné doit respecter des normes établies pour en bénéficier.

Pour bénéficier de ces prêts, nous devons suivre un processus de demande précis. Il est conseillé de préparer un dossier complet comprenant les justificatifs de revenus, un compromis de vente, ainsi qu’un état des lieux du logement prévu. Avoir un accompagnement professionnel facilite considérablement ces démarches.

En somme, les prêts aidés par l’État ou prêts conventionnés constituent une opportunité à explorer pour toute personne souhaitant devenir propriétaire. En analysant les offres disponibles, nous pouvons faire des choix éclairés pour notre avenir immobilier.

Avantages des Prêts Aidés par l’État

Les prêts aidés par l’État apportent de nombreux bénéfices aux emprunteurs. Ils favorisent l’accession à la propriété tout en allégeant le coût financier.

Taux d’Intérêt Avantageux

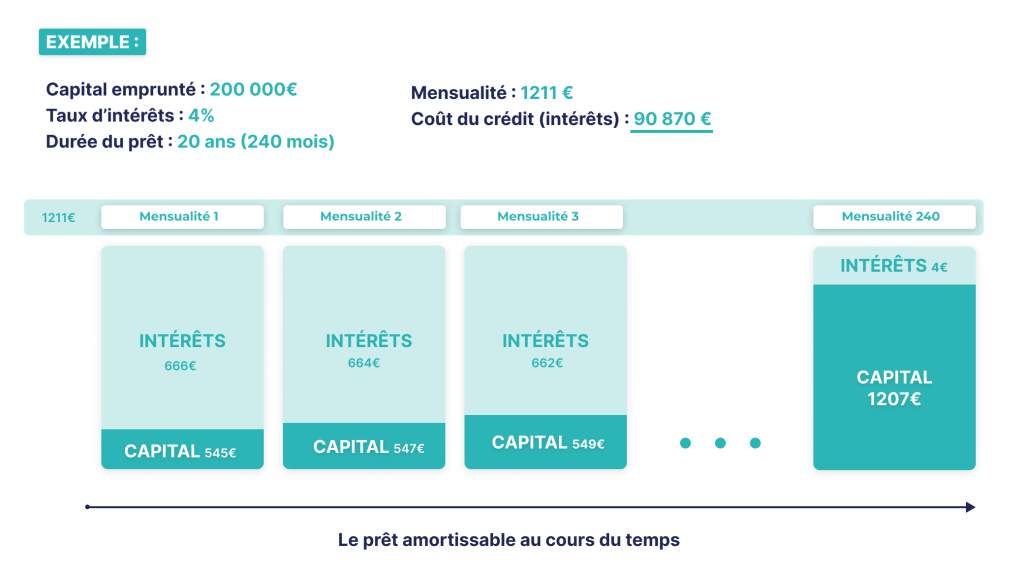

Les prêts conventionnés bénéficient de taux d’intérêt réglementés, souvent inférieurs à ceux du marché. Ces taux garantissent des mensualités plus accessibles pour les ménages. Par exemple, un prêt conventionné peut proposer un taux d’intérêt de 1,5 % alors que les prêts classiques atteignent souvent 2,5 % ou plus. De tels taux permettent une meilleure gestion du budget familial, notamment pour ceux cherchant à acquérir leur premier logement.

Conditions de Remboursement Favorables

Les conditions de remboursement pour ces prêts sont souvent flexibles et adaptées à la situation des emprunteurs. De plus, il existe des facilités comme des périodes de grâce ou des prolongations de durée. Par exemple, un emprunt peut être remboursé sur une période de 15 à 25 ans, offrant ainsi une respiration financière aux familles. Ces options rendent le remboursement moins contraignant, facilitant la planification financière des ménages.

Les Différents Types de Prêts Aidés

Les prêts aidés par l’État se déclinent en plusieurs catégories, chacune répondant à des besoins spécifiques. Les principales options incluent les prêts à taux zéro et les prêts d’accession sociale. Ces solutions sont conçues pour faciliter l’accès à la propriété.

Prêts à Taux Zéro

Les prêts à taux zéro représentent une aide précieuse pour les primo-accédants. Ce type de prêt permet d’acquérir un logement sans payer d’intérêts. En général, ce prêt est réservé aux ménages sous un certain plafond de ressources. Les montants varient selon la localisation du projet immobilier et le profil de l’acquéreur. Les conditions d’éligibilité incluent :

- Être primo-accédant (pas de propriété antérieure)

- Respecter des plafonds de ressources

- Destiner le prêt à l’achat d’une résidence principale

En outre, le remboursement s’étale généralement sur 20 à 25 ans. Cette flexibilité rend le prêt à taux zéro particulièrement attractif pour ceux qui débutent dans l’immobilier.

Prêts d’Accession Sociale

Les prêts d’accession sociale offrent également une bonne opportunité pour les ménages modestes. Ils visent à aider les foyers à revenus modestes à devenir propriétaires. L’accès à ce prêt est conditionné par des critères de ressources, similaires à ceux des prêts à taux zéro. Ces prêts se caractérisent par :

- Des taux d’intérêt très compétitifs, souvent inférieurs au marché

- La possibilité de financer l’achat d’un logement neuf ou ancien

- Des durées de remboursement flexibles, allant de 15 à 25 ans

Ces mesures visent à alléger le poids financier des mensualités. En choisissant cette option, les ménages peuvent envisager l’achat d’un bien immobilier sans se heurter à des taux prohibitifs.

Critères d’Éligibilité

Les critères d’éligibilité pour les prêts aidés par l’État sont essentiels pour déterminer qui peut bénéficier de ces dispositifs avantageux. Nous décrivons ici les conditions liées aux revenus et à la situation financière, ainsi que les types de projets financiers éligibles.

Revenus et Situation Financière

Les revenus des ménages doivent respecter des plafonds spécifiques pour accéder aux prêts aidés. Par exemple, pour un couple avec un enfant, le revenu fiscal de référence ne doit pas dépasser 38 000 euros. Cette limite varie selon la composition familiale et la localisation du projet immobilier.

La situation professionnelle peut également influencer l’éligibilité. Un emploi stable, en CDI, par exemple, facilite l’accès à ces prêts. On constate que moins de 10 % des demandeurs ayant des revenus irréguliers obtiennent un financement. En considérant ces éléments, les emprunteurs maximisent leurs chances d’obtenir un prêt.

Projets Financiers Éligibles

Les projets immobiliers admissibles incluent l’achat d’une résidence principale ainsi que des travaux de rénovation. Les ménages peuvent financer l’acquisition d’un bien neuf ou ancien, à condition qu’il réponde à des normes de performance énergétique.

Les travaux doivent apporter une amélioration significative au logement. Cela peut englober des rénovations pour optimiser l’efficacité énergétique ou l’accessibilité. En revanche, les projets d’achat de terrains ou d’immobilier locatif ne sont généralement pas éligibles. En respectant ces critères, les demandeurs s’assurent une meilleure adéquation avec les exigences des organismes de prêt.

Conclusion

Les prêts aidés par l’État représentent une opportunité précieuse pour ceux d’entre nous qui aspirent à devenir propriétaires. Grâce à des taux d’intérêt avantageux et des conditions de remboursement flexibles, ils allègent la charge financière liée à l’accession à la propriété. En respectant les critères d’éligibilité et en préparant soigneusement notre dossier, nous pouvons maximiser nos chances d’obtenir ces prêts.

Qu’il s’agisse d’un prêt à taux zéro ou d’un prêt d’accession sociale, ces dispositifs sont conçus pour nous accompagner dans nos projets immobiliers. En explorant ces options, nous faisons un pas décisif vers la réalisation de nos rêves d’habitat, tout en bénéficiant d’un soutien financier significatif.