Dans un marché immobilier en constante évolution, le prêt relais devient une solution incontournable pour de nombreux propriétaires. Mais quand commence réellement ce type de financement ? Cette question mérite d’être explorée, car comprendre le timing et les conditions du prêt relais peut faire toute la différence dans nos projets immobiliers.

Nous allons plonger dans les détails de ce mécanisme financier, en éclairant ses avantages et ses spécificités. Le prêt relais nous permet de financer l’achat d’un nouveau bien avant la vente de l’ancien, mais il est essentiel de savoir quand et comment l’utiliser efficacement. En nous posant les bonnes questions, nous découvrirons ensemble comment optimiser cette opportunité et éviter les pièges courants. Restez avec nous pour en savoir plus sur le moment idéal pour commencer ce prêt relais.

Comprendre Le Prêt Relais

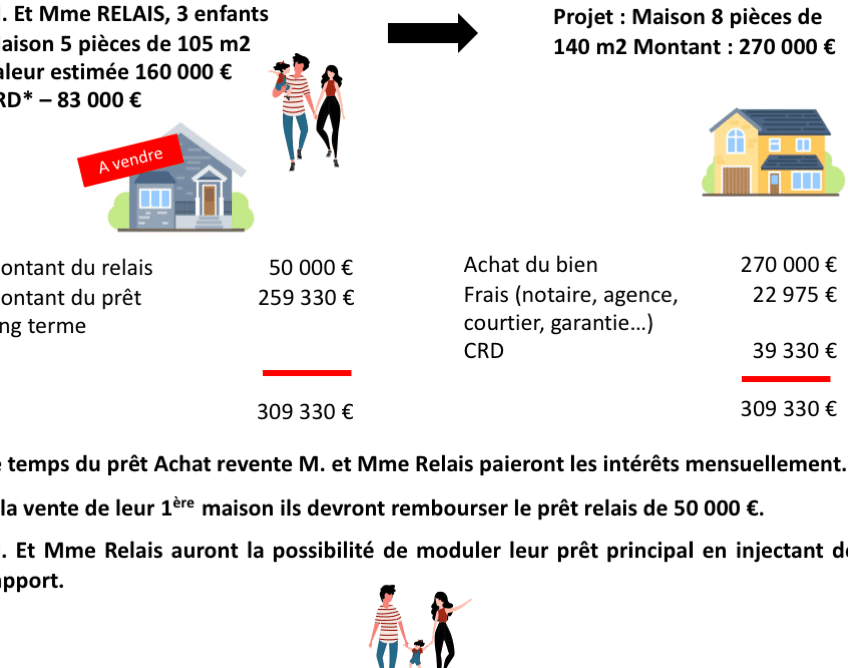

Nous définissons le prêt relais comme une solution temporaire de financement immobilier. Ce type de prêt permet d’acheter un nouveau bien avant de vendre l’ancien. Il s’agit d’une option souvent choisie par ceux qui souhaitent éviter un double déménagement ou un manque de logement entre deux transactions.

Le fonctionnement du prêt relais repose sur l’hypothèque de l’ancien bien. La banque accorde un montant basé sur la valeur estimée du bien que nous vendons. Ainsi, ce capital sert à financer l’acquisition d’une nouvelle propriété. Nous examinons également les modalités de remboursement qui s’adaptent à notre situation financière.

Les avantages du prêt relais incluent la flexibilité et la rapidité d’accès aux fonds. Nous pouvons agir rapidement sur le marché immobilier. Cependant, il est crucial de prendre en compte les inconvénients, comme les frais d’intérêt qui peuvent s’accumuler si la vente de l’ancien bien prend plus de temps que prévu.

Pour déterminer si le prêt relais est adapté à notre situation, plusieurs éléments entrent en jeu. Nous devons évaluer la valeur du bien à vendre, estimer le temps nécessaire pour sa vente et analyser notre capacité de remboursement. Ce sont des aspects essentiels qui influencent notre décision.

En somme, comprendre le prêt relais nous aide à naviguer dans le processus d’achat immobilier. Il est nécessaire de bien préparer notre projet et de consulter des experts pour éviter les pièges courants.

Les Différents Types De Prêts Relais

Le prêt relais s’accompagne de plusieurs variantes, chacune adaptée à des situations spécifiques. Comprendre ces types permet de choisir celui qui répond le mieux à nos besoins.

Prêt Relais Simple

Le Prêt Relais Simple représente la forme standard de financement. Dans ce cas, nous utilisons la valeur de notre ancien bien comme garantie. La banque nous accorde un montant, généralement entre 70% et 80% de la valeur estimée de notre propriété, destiné à acheter un nouveau logement. Ce type de prêt est idéal si nous sommes certains de réussir à vendre rapidement notre bien.

Prêt Relais Avec Aide

Le Prêt Relais Avec Aide inclut des provisions pour soutenir notre situation financière. Ce type de prêt permet souvent d’ajouter un apport partiel à notre achat, facilitant ainsi le passage à un nouveau logement. Il s’accompagne parfois d’un soutien supplémentaire, comme une aide publique ou des subventions, visant à alléger notre charge financière pendant la transition. Nous pouvons envisager ce type de prêt si la vente de notre ancien bien prend plus de temps que prévu.

Nous avons donc plusieurs options pour naviguer dans le processus d’acquisition de notre nouveau bien. Chaque type de prêt relais offre des opportunités pour gérer notre projet immobilier avec flexibilité.

Quand Commence Le Prêt Relais ?

Le prêt relais débute généralement au moment où l’emprunteur possède déjà un bien immobilier à vendre, tout en étant sur le point d’acquérir un nouveau bien. Cette solution financière s’active pour permettre une transition fluide entre la vente et l’achat. Toutefois, il est essentiel de respecter certaines Conditions Préalables pour procéder efficacement.

Conditions Préalables

Avant de commencer le prêt relais, plusieurs conditions doivent être remplies :

- Propriété d’un bien à vendre : L’emprunteur doit avoir un bien immobilier en sa possession, qui sert de garantie pour le prêt.

- Estimation de la valeur : Une évaluation de la valeur du bien à vendre est nécessaire, car le montant du prêt dépendra de ce montant.

- Plan de vente clair : Disposer d’un plan pour la vente, incluant un timing raisonnable pour la mise en vente et l’anticipation des résultats, constitue un atout.

- Situation financière stable : La capacité à rembourser le prêt doit être vérifiée, même si la vente n’est pas encore finalisée.

Ces conditions assurent que l’emprunteur est bien préparé à entamer ce type de financement.

Démarches À Entreprendre

Pour commencer un prêt relais, certaines démarches doivent être effectuées :

- Contactez une banque ou un courtier : Obtenir des conseils spécialisés aide à choisir la meilleure option.

- Réunissez les documents nécessaires : Préparez des justificatifs, tels que le titre de propriété, les évaluations et votre situation financière.

- Demandez une simulation : Une simulation de prêt permet de visualiser les modalités et les coûts.

- Engagez un notaire : La présence d’un notaire est essentielle pour formaliser la transaction et garantir la légalité du processus.

En suivant ces étapes, on peut optimiser la préparation pour un prêt relais et s’assurer d’une transition réussie entre biens immobiliers.

Avantages Du Prêt Relais

Le prêt relais présente plusieurs avantages notables. Tout d’abord, il permet une transition fluide entre deux biens immobiliers. Cela évite le stress d’un déménagement multiple ou, pire, de se retrouver sans logement.

Ensuite, il offre un accès rapide aux fonds nécessaires pour acquérir un nouveau bien. Ainsi, nous pouvons saisir des opportunités immobilières sans attendre la vente de l’ancien bien. Ce financement accéléré est souvent un atout dans un marché compétitif.

De plus, le montant accordé par la banque repose sur la valeur estimée de l’ancien bien. Cela peut fournir une somme conséquente pour réaliser l’achat d’un nouveau logement. En fonction d’une estimation précise, nous optimisons le montant disponible.

Par ailleurs, les modalités de remboursement peuvent être flexibles. Ainsi, nous pouvons ajuster les remboursements à notre situation financière, facilitant la gestion de notre budget durant cette période de transition.

En somme, le prêt relais s’avère une solution adaptée pour ceux qui souhaitent vendre et acheter simultanément. Mais, comme pour toute décision financière, il est essentiel de bien analyser notre situation avant de s’engager.

Inconvénients Et Risques À Considérer

Le prêt relais présente plusieurs inconvénients et risques qu’on doit considérer. Tout d’abord, les frais d’intérêt peuvent s’accumuler rapidement si la vente de l’ancien bien prend plus de temps que prévu. Cela peut impacter notre budget et augmenter nos dépenses. Ensuite, une surévaluation de l’ancien bien peut entraîner des complications. Si le prix de vente est inférieur à l’estimation, le montant du prêt relais pourrait ne pas couvrir l’achat du nouveau bien.

Il est également important de prendre en compte la pression liée aux délais de vente. La nécessité de vendre rapidement peut nous inciter à accepter des offres moins avantageuses. Par ailleurs, le marché immobilier peut être imprévisible. Si la conjoncture économique change, cela peut affecter la capacité de vendre rapidement.

En outre, l’obligation de rembourser le prêt relais même si la vente échoue nous expose à un risque financier important. On doit également prévoir des frais supplémentaires, comme des frais de notaire ou de dossier, qui peuvent alourdir la charge financière. Enfin, le niveau d’endettement peut également devenir un facteur de stress; il est essentiel d’évaluer notre situation financière globale avant de s’engager dans ce type de prêt.

En résumé, bien qu’un prêt relais puisse offrir des avantages, il est crucial de peser soigneusement ces inconvénients et risques potentiels pour prendre une décision éclairée.

Conclusion

Le prêt relais représente une solution efficace pour faciliter la transition entre deux biens immobiliers. En comprenant ses modalités et en évaluant soigneusement notre situation financière nous pouvons naviguer avec plus de sérénité dans le processus d’achat.

Il est crucial de bien se préparer et de consulter des experts pour éviter les pièges potentiels. En prenant en compte les avantages et les inconvénients nous pouvons optimiser notre projet immobilier.

Ainsi nous serons mieux armés pour faire face aux défis du marché et réaliser notre rêve d’acquisition dans les meilleures conditions.