Renégocier son prêt immobilier peut sembler une tâche ardue, mais c’est souvent une décision judicieuse. Quand est-il intéressant de renégocier son prêt immobilier ? Cette question mérite notre attention, car les conditions du marché évoluent sans cesse et peuvent nous offrir des opportunités inattendues.

Nous allons explorer les moments clés où cette renégociation peut s’avérer bénéfique. Que ce soit pour profiter de taux d’intérêt plus bas ou pour adapter nos mensualités à notre situation financière actuelle, il existe de nombreuses raisons de considérer cette option. Restez avec nous pour découvrir comment maximiser les avantages de la renégociation et faire de cette démarche un atout pour notre avenir financier.

Comprendre La Renégociation D’un Prêt Immobilier

La renégociation d’un prêt immobilier représente une opportunité favorable pour alléger nos charges financières. Cette démarche consiste à renégocier les conditions de notre prêt lors de fluctuations du marché. Il est essentiel de comprendre les bénéfices et les implications de cette décision.

Nous pouvons envisager la renégociation lorsque les taux d’intérêt baissent. Avec des taux plus bas, la réduction des mensualités devient possible. Cela allège notre budget et améliore notre pouvoir d’achat.

De plus, il peut être judicieux de renégocier si notre situation financière a évolué. Un changement dans nos revenus ou nos dépenses peut rendre nos mensualités actuelles trop élevées. Ajuster le montant ou la durée du prêt permet de mieux gérer notre trésorerie.

Une autre raison valable de renégocier réside dans l’assurance emprunteur. Une reassessment de cette garantie peut réduire le coût total du crédit. Ainsi, il est opportun de comparer les offres du marché régulièrement.

Enfin, il est crucial de ne pas négliger les frais de renégociation. Nous devons évaluer si les économies réalisées compenseront ces coûts. Prendre en compte ces éléments nous aide à prendre une décision éclairée.

Quand Renégocier Son Prêt Immobilier ?

Nous examinons les meilleures opportunités pour renégocier un prêt immobilier. La renégociation peut se révéler bénéfique lors des changements de taux d’intérêt ou de notre situation financière.

Taux D’intérêt En Baisse

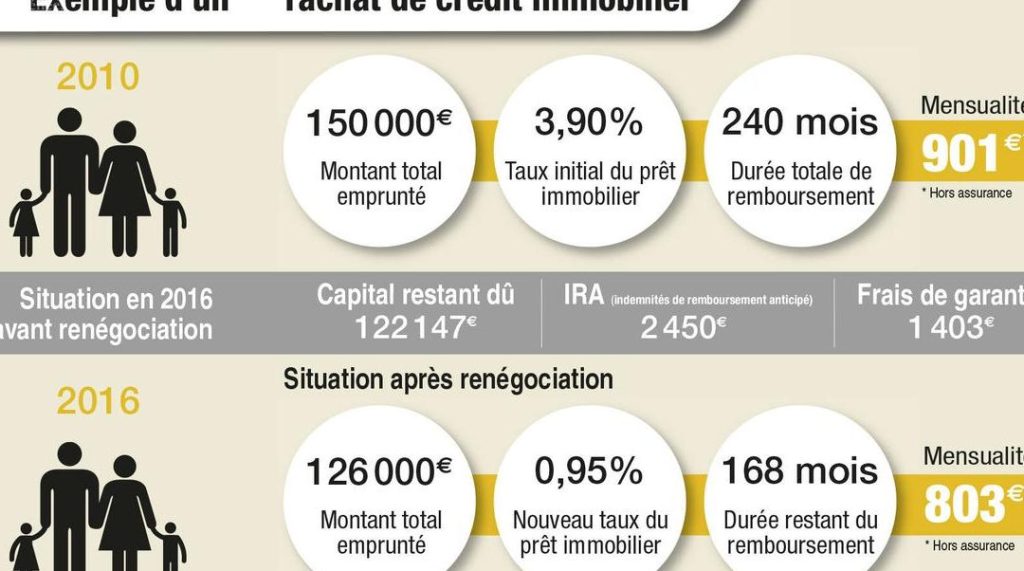

Renégocier un prêt devient particulièrement intéressant si les taux d’intérêt baissent. En effet, un léger abaissement de 0,5 % à 1 % peut entraîner des économies significatives sur le montant total remboursé. Par exemple, pour un prêt de 200 000 euros sur 20 ans, une réduction d’un taux de 3 % à 2,5 % peut épargner près de 8 000 euros en intérêts.

Nous devons également considérer le moment du marché immobilier. Lorsque les taux sont historiquement bas, il est judicieux d’agir rapidement pour bloquer une offre avantageuse. Les scénarios suivants peuvent indiquer une opportunité :

- Taux en baisse depuis plusieurs mois

- Économie d’au moins 20 à 30 euros par mois sur la mensualité

- Comparaison avec les taux en vigueur des offres de banques concurrentes

Changement De Situation Financière

Un changement dans notre situation financière également motive la renégociation. Que ce soit une augmentation des revenus, une réduction des dépenses, ou un changement dans les charges familiales, ces éléments peuvent influencer notre capacité de remboursement.

Par exemple, une promotion ou un nouveau poste peut justifier une renégociation pour améliorer les conditions de notre prêt. De ce fait, voici quelques situations à considérer :

- Augmentation significative des revenus

- Perte d’un revenu secondaire, comme le départ d’un co-emprunteur

- Changement d’objectifs financiers, comme le souhait d’accélérer le remboursement

Dans ces cas, renégocier pour obtenir des mensualités adaptées à notre nouvelle réalité financière peut apporter une flexibilité appréciable.

Les Avantages De La Renégociation

La renégociation d’un prêt immobilier offre plusieurs bénéfices notables. Nous allons explorer comment cette démarche peut alléger nos charges financières et améliorer nos conditions de remboursement.

Économies Sur Les Intérêts

Les économies sur les intérêts constituent un des principaux avantages de la renégociation. Si les taux d’intérêt du marché diminuent, il devient judicieux d’envisager une renégociation. Par exemple, une réduction de 1 % sur un prêt de 200 000 € peut conduire à des économies d’environ 2 000 € sur une période de 10 ans.

Nos planifications financières bénéficient directement de ces économies. Un ajustement des taux permet aussi de diminuer les mensualités, rendant nos charges plus gérables. Grâce à cette négociation, on peut débloquer des fonds pour d’autres projets, comme des rénovations ou des investissements.

Meilleures Conditions De Remboursement

La renégociation permet d’obtenir de meilleures conditions de remboursement, adaptées à nos réalités financières actuelles. Un changement dans nos revenus ou nos objectifs financiers peut exiger une réévaluation des modalités de remboursement. Nous pouvons obtenir des durées de prêt plus adaptées ou des mensualités fixes, facilitant ainsi une gestion plus sereine de notre budget.

En ajustant ces conditions, nous minimisons le risque de surendettement. Il est vital d’analyser nos options de remboursement afin de choisir celles qui nous conviennent le mieux. Enfin, une telle démarche nous offre souvent la possibilité de regrouper nos prêts, simplifiant ainsi notre situation financière.

Les Inconvénients À Prendre En Compte

Renégocier un prêt immobilier implique plusieurs inconvénients. Avant de s’engager dans cette démarche, il est essentiel de considérer les impacts potentiels sur notre situation financière.

Coûts Associés À La Renégociation

Renégocier un prêt peut entraîner des frais importants. Parmi les coûts à envisager, citons :

- Frais de dossier : Certaines banques imposent des frais pour traiter la demande de renégociation.

- Frais de rachat d’assurance : En cas de changement d’assurance emprunteur, des frais peuvent également s’appliquer.

- Indemnités de remboursement anticipé : En fonction du contrat, le remboursement anticipé peut entraîner des pénalités.

Il est crucial d’évaluer si les économies réalisées compensent ces coûts initiaux. En outre, le calcul exact des frais peut s’avérer complexe, et une analyse détaillée est souvent nécessaire.

Durée Du Processus

Le processus de renégociation peut être long et complexe. Généralement, cela implique plusieurs étapes :

- Comparaison des offres : Identifier les meilleures options sur le marché prend du temps.

- Collecte des documents : Rassembler tous les documents nécessaires peut ralentir la procédure.

- Approbation de la banque : Les banques peuvent nécessiter plusieurs jours, voire semaines, pour examiner notre dossier.

Le temps consacré à la renégociation peut engendrer des incertitudes. De plus, durant cette période, les taux d’intérêt peuvent fluctuer, affectant ainsi le montant potentiel des économies.

Les Étapes Pour Renégocier Son Prêt

La renégociation d’un prêt immobilier requiert une réflexion méthodique. Passons en revue les étapes essentielles pour mener à bien ce processus.

Évaluer Son Prêt Actuel

Dans cette première étape, il est crucial d’analyser les termes de notre prêt actuel. Nous devons examiner les taux d’intérêt, les mensualités, ainsi que la durée restante. Une attention particulière doit être portée sur :

- Taux d’intérêt : Comparons le taux actuel avec les taux du marché.

- Mensualités : Évaluons si ces paiements sont toujours gérables.

- Assurance emprunteur : Vérifions si le coût est toujours compétitif.

- Frais de pénalité : Identifions les éventuels frais liés à un remboursement anticipé.

Cette évaluation nous permet de connaître notre position avant d’entamer toute négociation.

Comparer Les Offres De Prêts

Une fois notre prêt actuel évalué, nous devons comparer les offres de prêts disponibles sur le marché. Cela implique plusieurs actions, telles que :

- Rechercher des taux compétitifs : Utilisons des outils en ligne et des simulations pour trouver des taux plus bas.

- Consulter plusieurs banques : Contactons différentes institutions financières pour obtenir des propositions variées.

- Étudier les conditions : Analysons attentivement les conditions associées aux nouveaux prêts, y compris les éventuels frais cachés.

- Demander des simulations : Un bon simulateur de prêt peut aider à visualiser les économies potentielles.

Effectuer ces comparaisons avec soin permet de s’assurer de tirer le meilleur parti de la renégociation, en trouvant l’offre qui s’aligne avec nos objectifs financiers.

Conclusion

Renégocier notre prêt immobilier peut s’avérer être une stratégie financière judicieuse. En tenant compte des fluctuations du marché et de notre situation personnelle, nous pouvons réaliser des économies significatives. Chaque situation est unique et nécessite une évaluation minutieuse des avantages et inconvénients.

Il est essentiel de peser les économies potentielles contre les coûts de renégociation. En nous informant et en comparant les offres disponibles, nous pouvons maximiser les bénéfices de cette démarche. Gardons à l’esprit que la clé réside dans une approche réfléchie et bien informée pour optimiser notre situation financière.