Changer d’assurance emprunteur en cours de prêt peut sembler complexe, mais c’est une démarche qui mérite notre attention. Quand peut-on changer d’assurance emprunteur en cours de prêt ? Cette question revient souvent chez les emprunteurs, soucieux de protéger leur investissement tout en optimisant leurs coûts.

Nous avons tous entendu parler des économies potentielles que cette démarche peut engendrer. Mais saviez-vous qu’il existe des moments clés pour effectuer ce changement ? Dans cet article, nous allons explorer les différentes étapes et conditions nécessaires pour changer d’assurance emprunteur, ainsi que les avantages qui en découlent. Préparez-vous à découvrir comment prendre le contrôle de votre assurance et potentiellement réduire vos mensualités.

Comprendre L’Assurance Emprunteur

L’assurance emprunteur représente une garantie proposée par l’assureur pour couvrir le remboursement d’un prêt en cas de décès, d’incapacité de travail ou d’autres événements. Elle s’avère cruciale pour protéger à la fois l’emprunteur et les prêteurs. Ainsi, cette assurance assure que le montant restant dû sera honoré, même si l’emprunteur ne peut plus le faire.

En règle générale, les banques et les établissements de crédit imposent une assurance emprunteur à la conclusion d’un contrat de prêt. Cependant, nous disposons de plusieurs options. Nous pouvons choisir de souscrire à l’assurance de l’organisme prêteur ou opter pour une assurance externe, souvent plus avantageuse. Cette flexibilité permet de chercher des conditions plus favorables en termes de tarifs et de garanties.

Les garanties principales comprennent :

- Le décès

- L’incapacité temporaire ou permanente

- La perte d’emploi

Il convient également de noter que, même si certaines assurances proposent des garanties étendues, il est essentiel de bien comprendre les exclusions et les conditions spécifiques. En examinant attentivement ces aspects, nous maximisons la portée de notre protection.

Le changement d’assurance emprunteur est envisageable, et il existe des moments clés pour le faire. Nous devons donc garder à l’esprit les étapes suivantes pour une transition réussie :

- Vérifier les conditions de notre contrat actuel.

- Comparer les offres d’autres assureurs pour s’assurer que les garanties restent équivalentes.

- Informer notre prêteur du changement, suivant la législation en vigueur.

En optant pour un changement d’assurance emprunteur, nous pouvons réaliser des économies significatives sur le coût global de notre prêt. De plus, être bien informé sur les délais et modalités de résiliation permet d’optimiser cette démarche.

Les Cas Où Le Changement Est Possible

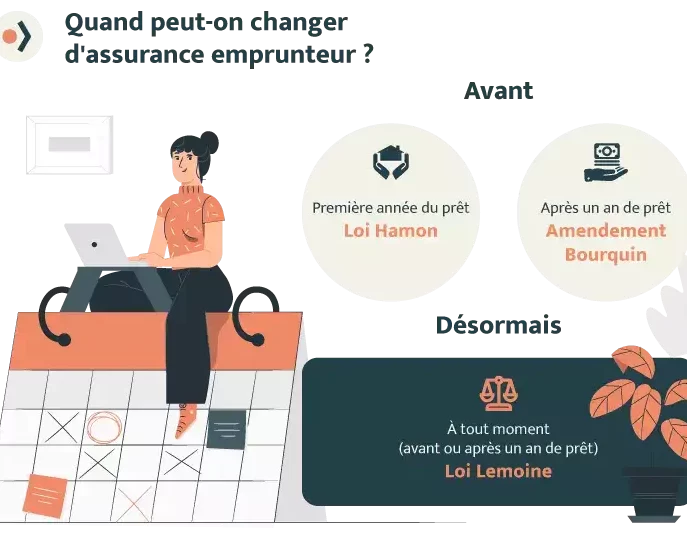

Changer d’assurance emprunteur est souvent soumis à des règles précises. Nous allons aborder deux cas principaux où ce changement est permis : la Loi Hamon et la Convention AERAS.

La Loi Hamon

La Loi Hamon permet aux emprunteurs de changer d’assurance dans l’année suivant la signature de leur prêt. Cette législation vise à favoriser la concurrence entre assureurs. Voici les points importants :

- Délai d’un an : On peut changer d’assurance sans pénalité durant les 12 mois suivant la signature du contrat de prêt.

- Équivalence de garanties : L’assurance choisie doit offrir des garanties équivalentes à celles de l’assurance initiale.

- Notification au prêteur : On doit informer son prêteur du changement au moins deux mois avant la résiliation du contrat précédent.

Nous constatons que cette loi offre une marge de manœuvre significative pour réaliser des économies.

La Convention AERAS

La Convention AERAS, quant à elle, facilite l’accès à l’assurance pour les emprunteurs présentant des risques aggravés de santé. Elle instaure plusieurs mesures, dont :

- Conditions d’assurance adaptées : Les emprunteurs peuvent obtenir une assurance, même avec des problèmes de santé, à des conditions raisonnables.

- Accompagnement renforcé : Cela aide les emprunteurs à trouver des offres adaptées à leur situation.

- Démarches simplifiées : Les procédures de changement d’assurance sont simplifiées pour les personnes concernées.

Nous observons que cette convention assure une protection supplémentaire pour ceux qui en ont vraiment besoin, rendant le changement d’assurance plus accessible.

Les Étapes Pour Changer D’Assurance

Changer d’assurance emprunteur implique plusieurs étapes clés pour garantir une transition en douceur. S’engager dans cette démarche requiert préparation et organisation.

Comparer Les Offres

Comparer les offres d’assurance est essentiel pour trouver celle qui répond le mieux à nos besoins. Nous devons étudier attentivement les différentes propositions pour évaluer les garanties et les prix. Voici quelques éléments à considérer :

- Garanties proposées : Vérifions que les garanties offertes correspondent à celles de notre contrat actuel.

- Tarifs : Examinons les coûts des primes mensuelles et d’autres frais éventuels.

- Conditions : Analysons les conditions de résiliation, qui peuvent varier d’un assureur à l’autre.

- Réputation de l’assureur : Renseignons-nous sur la fiabilité et le service client de chaque compagnie.

Cette comparaison nous aide à faire un choix éclairé. En somme, il est crucial de ne pas se précipiter et de prendre le temps nécessaire pour choisir l’offre qui nous conviendra le mieux.

Préparer Les Documents Nécessaires

Préparer les documents nécessaires facilite le processus de changement d’assurance. Il nous importe de rassembler tous les éléments requis afin d’éviter des retards. Voici une liste de documents souvent exigés:

- Contrat d’assurance actuel : Avoir en main notre police d’assurance en cours pour faciliter la comparaison.

- État de santé : Préparer un bilan de notre état de santé, qui peut être demandé par le nouvel assureur.

- Justificatifs de revenus : Fournir nos bulletins de salaire ou avis d’imposition pour évaluer notre situation financière.

- Identité : Regrouper une pièce d’identité en cours de validité pour confirmer notre identité.

Disposer de ces documents à portée de main simplifie la procédure. Plusieurs assureurs peuvent aussi demander des informations supplémentaires, alors il est sage d’être prêt à répondre à toute demande.

Les Avantages Du Changement D’Assurance

Changer d’assurance emprunteur permet souvent de réaliser des économies significatives. Non seulement cela réduit le coût global du prêt, mais cela augmente aussi la possibilité d’accéder à de meilleures garanties.

Il existe plusieurs avantages clés associés au changement d’assurance :

- Économies financières : Nous pouvons réduire la prime mensuelle, ce qui allège notre budget.

- Amélioration des garanties : En choisissant une nouvelle assurance, il est possible d’obtenir des couvertures plus adaptées à nos besoins.

- Flexibilité accrue : Nous avons la possibilité de choisir des options personnalisées qui correspondent mieux à notre situation personnelle.

- Conditions de résiliation favorables : Les nouvelles lois facilitent souvent le processus de changement, rendant le passage à une meilleure assurance plus simple.

À chaque étape du changement, il est crucial de s’informer sur les conditions spécifiques à chaque contrat. Cela inclut de vérifier si les garanties restent équivalentes, afin de ne pas se retrouver sous-assuré. Nous devrions également prendre en compte la réputation des compagnies d’assurance en procédant à des comparaisons.

En fin de compte, le changement d’assurance emprunteur représente une opportunité de mieux gérer nous-mêmes notre protection financière. Comme il est essentiel de rester vigilant par rapport à nos engagements, ce changement peut s’avérer très bénéfique.

Les Risques À Considérer

Changer d’assurance emprunteur en cours de prêt comporte des risques qu’il convient de bien évaluer. Les emprunteurs doivent s’assurer que les garanties d’une nouvelle assurance soient équivalentes à celles de l’assurance actuelle. Un changement peut entraîner une couverture insuffisante, si les nouvelles conditions sont moins favorables.

Nous constatons également que les conditions de résiliation peuvent différer d’un contrat à l’autre. Il est essentiel de vérifier les délais de préavis et les pénalités éventuelles de résiliation. Un manque de vigilance entraîne souvent des frais imprévus.

Un autre facteur à considérer : les exclusions de garanties. Certaines polices d’assurance comportent des clauses spécifiques qui limitent le remboursement en cas de sinistre. Une exclusion peut compromettre la sécurité financière de l’emprunteur et devoir être soigneusement examinée.

De même, le processus de changement d’assurance peut être long et complexe. Il nécessite la collecte de plusieurs documents, comme des justificatifs de revenus et un état de santé. Un retard dans cette démarche peut ralentir la mise en place de la nouvelle couverture.

Enfin, l’impact sur le coût total du prêt doit être pris en compte. Un changement d’assurance peut parfois augmenter les mensualités, selon les options choisies. Nous devons donc bien analyser les offres disponibles pour éviter des surprises financières.

Conclusion

Changer d’assurance emprunteur en cours de prêt est une démarche qui peut apporter des bénéfices significatifs. En étant bien informés sur les conditions et les étapes à suivre, nous pouvons optimiser nos coûts tout en garantissant une couverture adéquate.

Il est essentiel de rester vigilant sur les garanties proposées et de comparer les différentes offres. Cette démarche ne doit pas être prise à la légère car des erreurs peuvent avoir des conséquences sur notre sécurité financière.

En fin de compte, le changement d’assurance emprunteur est une opportunité à saisir pour améliorer notre situation financière. Prenons le temps d’évaluer nos options pour faire le meilleur choix possible.