Lorsqu’on contracte un prêt immobilier, il est essentiel de bien choisir son assurance. Mais saviez-vous qu’il est possible de changer d’assurance à différents moments ? Dans cet article, nous allons explorer les moments clés où vous pouvez envisager de modifier votre assurance sur un prêt maison.

Que ce soit pour bénéficier de meilleures garanties ou pour réduire vos mensualités, changer d’assurance peut être une décision judicieuse. Nous allons vous expliquer les étapes à suivre et les conditions à respecter pour effectuer ce changement en toute sérénité.

Restez avec nous pour découvrir comment optimiser votre contrat d’assurance et ainsi alléger le coût de votre prêt immobilier.

Comprendre L’Assurance Prêt Maison

L’assurance prêt maison est indispensable pour sécuriser notre investissement immobilier. Cette couverture protège non seulement notre bien, mais aussi notre situation financière en cas d’imprévu. Elle inclut généralement des garanties liées à la perte d’emploi, à l’incapacité de travail, ou encore au décès. Chaque emprunteur doit évaluer ses besoins spécifiques afin de choisir l’assurance appropriée.

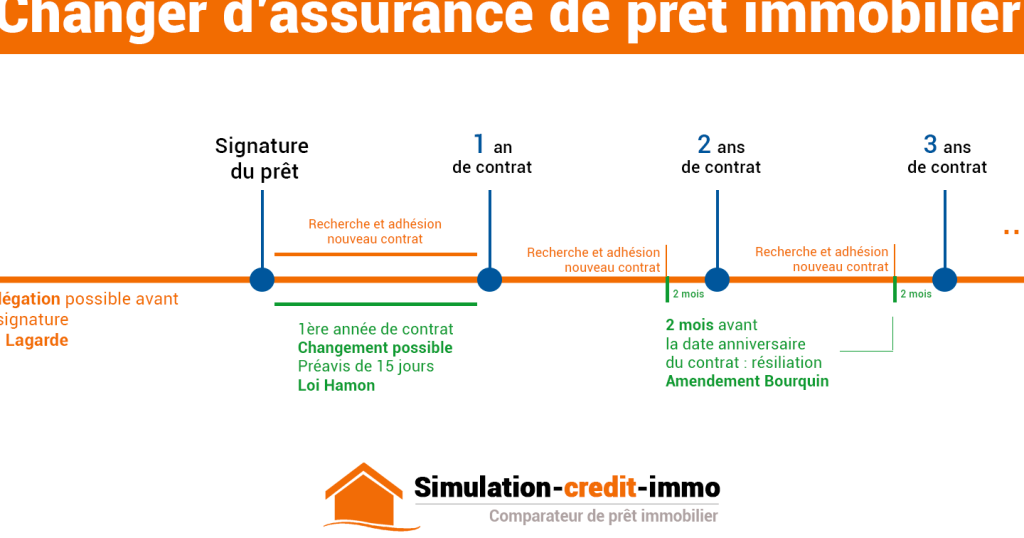

Nous pouvons changer d’assurance à plusieurs moments, et comprendre ces opportunités est crucial. Il est possible de modifier son contrat d’assurance lors de la souscription du prêt, à la première date anniversaire, ou à tout moment avec une lettre de résiliation. Ces étapes permettent de bénéficier de meilleures conditions et d’un tarif plus avantageux.

Les éléments à considérer lors de la sélection d’une nouvelle assurance incluent :

- Les garanties offertes : vérifier la couverture en cas de décès, d’invalidité ou de chômage.

- Les délais de carence : s’assurer qu’il n’y a pas de périodes sans protection.

- Les exclusions de garantie : identifier les situations non couvertes.

Par ailleurs, il est important d’examiner le coût de l’assurance. Comparer les offres de différentes compagnies peut réduire significativement nos mensualités. Des plateformes en ligne facilitent cette comparaison en rassemblant plusieurs devis en un seul endroit.

Les Conditions Pour Changer D’Assurance

Changer d’assurance peut se faire à plusieurs moments tout au long du prêt immobilier. Nous devons connaître les conditions précises qui régissent ces changements pour en tirer le meilleur parti.

À La Souscription Du Prêt

Lors de la souscription du prêt, il est possible de choisir une assurance emprunteur différente de celle proposée par la banque. Ce choix offre l’opportunité de bénéficier d’une couverture adaptée à nos besoins. En optant pour un contrat externe, nous devons respecter certains critères. Ces critères incluent :

- Comparaison des garanties : Évaluer les garanties proposées par différentes compagnies.

- Correspondance aux exigences : S’assurer que l’assurance externe répond aux conditions imposées par le prêteur.

- Information préalable : Informer le prêteur de notre choix d’assurance avant la signature du contrat de prêt.

Pendant La Durée Du Prêt

Changer d’assurance pendant la durée du prêt est également possible. Cela peut se produire à différentes étapes :

- À la première date anniversaire : Nous avons le droit de changer d’assurance à la première échéance annuelle du contrat sans frais supplémentaires.

- En cours de contrat : Un changement peut s’effectuer à tout moment, sous réserve de respecter les termes de résiliation de l’assurance actuelle.

- Justification des motifs : En cas de changement de situation, comme une perte d’emploi ou une modification de la santé, il est judicieux d’explorer d’autres options.

Chaque situation requiert de l’attention pour maximiser les avantages liés à l’assurance de notre prêt immobilier. Évaluer régulièrement nos besoins permet de garantir que notre couverture reste adaptée et avantageuse.

Les Avantages Du Changement D’Assurance

Changer d’assurance sur un prêt immobilier présente plusieurs bénéfices. Cette démarche permet d’optimiser les conditions de notre contrat tout en s’assurant une protection adéquate.

Économies Financières

Un changement d’assurance peut significativement réduire nos mensualités. En comparant les offres, on découvre souvent des tarifs plus avantageux. Cela se traduit par des économies allant jusqu’à 30 % sur le coût total de l’assurance. En voici quelques points clés :

Ces économies permettent de concentrer nos ressources financières sur d’autres aspects du prêt immobilier. De plus, on peut réinvestir ces économies pour renforcer notre situation financière.

Meilleure Couverture

Opter pour un changement d’assurance peut offrir des garanties plus adaptées à notre situation. Certaines compagnies d’assurance fournissent des options spécifiques qui correspondent mieux à nos besoins. Par exemple :

Une meilleure couverture nous protège non seulement personnellement, mais assure également la sécurité de notre investissement immobilier. En tenant compte des évolutions dans notre vie, il est judicieux de réévaluer notre assurance pour garantir qu’elle reste efficace et pertinente.

Les Étapes Pour Changer D’Assurance

Changer d’assurance sur un prêt immobilier demande plusieurs étapes essentielles pour garantir une transition efficace et bénéfique.

Comparer Les Offres

Nous devons d’abord comparer les offres d’assurance disponibles sur le marché. Trois éléments clés ressortent lors de cette comparaison :

En faisant cette analyse, nous réussirons à choisir une assurance qui répond à nos besoins spécifiques tout en optimisant le coût de notre prêt.

Informer La Banque

Après avoir sélectionné la nouvelle assurance, il est crucial d’informer la banque. Voici comment procéder efficacement :

Cette démarche est indispensable, car elle garantit que notre nouveau contrat est validé et que notre prêt reste bien protégé.

Conclusion

Changer d’assurance sur un prêt immobilier est une démarche essentielle pour optimiser notre protection et nos finances. En évaluant régulièrement nos besoins et en comparant les différentes offres disponibles, on peut réaliser des économies significatives tout en bénéficiant de garanties adaptées à notre situation.

Les moments clés pour effectuer ce changement, que ce soit lors de la souscription initiale ou à la première date anniversaire, nous offrent une flexibilité précieuse. En suivant les étapes recommandées pour une transition en douceur, on s’assure que notre couverture reste pertinente et efficace face aux aléas de la vie. Prenons donc le temps de réévaluer notre assurance pour garantir la sécurité de notre investissement immobilier.