Quand on parle de l’assurance d’un prêt immobilier, beaucoup d’entre nous se posent la question : quand peut-on réellement changer cette assurance ? C’est une décision cruciale qui peut avoir un impact significatif sur nos finances. En effet, le choix de l’assurance emprunteur n’est pas figé dans le temps et il existe des moments clés pour envisager un changement.

Dans cet article, nous allons explorer les différentes étapes et conditions qui permettent de modifier notre assurance de prêt immobilier. Que ce soit lors de la souscription initiale ou au fil des années, savoir quand agir peut nous faire économiser considérablement. Restez avec nous pour découvrir comment optimiser votre contrat d’assurance et profiter pleinement des opportunités qui s’offrent à vous.

Comprendre L’Assurance D’un Prêt Immobilier

L’assurance d’un prêt immobilier joue un rôle crucial dans la protection de notre investissement. Cette assurance garantit le remboursement du capital en cas de décès, d’invalidité ou de perte d’emploi. Il est essentiel de bien comprendre ses modalités pour faire un choix éclairé.

Nous avons plusieurs options lors de la souscription à une assurance emprunteur. Ces options incluent :

- Assurance groupe : proposée par l’établissement prêteur, elle offre des garanties standardisées.

- Assurance individuelle : élaborée sur mesure, elle s’adapte à nos besoins spécifiques et peut être plus avantageuse.

Il existe des moments propices pour envisager un changement d’assurance. Par exemple, lors d’un renouvellement annuel ou si notre situation personnelle évolue. Un changement peut également se produire si nous trouvons une couverture moins chère avec des garanties similaires.

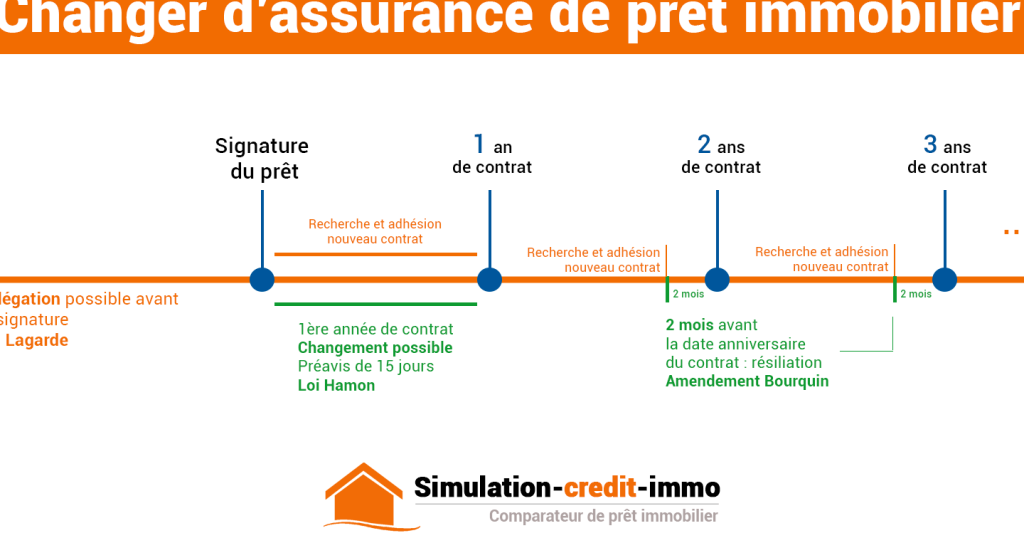

Les conditions pour changer l’assurance sont claires. Nous pouvons modifier notre contrat selon la loi Hamon, qui permet aux emprunteurs de résilier leur assurance dans les 12 mois suivant la signature du prêt. De plus, il est possible d’effectuer cette démarche chaque année à l’échéance du contrat.

Il convient aussi de vérifier les délais et procédures auprès de notre assureur actuel. Une notification écrite est souvent requise pour initier le processus de changement.

En somme, comprendre l’assurance d’un prêt immobilier nous aide à protéger efficacement nos finances tout en réalisant des économies potentielles sur nos cotisations mensuelles.

Conditions Pour Changer L’Assurance

Changer l’assurance d’un prêt immobilier nécessite de respecter certaines conditions. Ces conditions déterminent quand et comment nous pouvons procéder à ce changement.

Délai De Rétractation

Nous avons un délai de rétractation de 14 jours suivant la signature du contrat d’assurance. Pendant cette période, il est possible d’annuler sans justification. En revanche, si nous dépassons ce délai, des frais peuvent être appliqués. Dans le cadre de la loi Hamon, nous pouvons également résilier l’assurance dans les 12 mois après la souscription initiale pour changer vers une offre plus avantageuse.

Échéance Du Contrat

Chaque année à l’échéance du contrat, nous avons la possibilité de changer notre assurance emprunteur. Cette option offre une flexibilité appréciable pour adapter notre couverture en fonction des besoins actuels. Il est important d’envoyer une lettre recommandée au moins deux mois avant la date d’échéance pour notifier notre intention de résilier le contrat existant. Ainsi, on s’assure que toutes les démarches sont respectées et que la transition se fait sans accroc.

Les Avantages De Changer D’Assurance

Changer d’assurance pour un prêt immobilier présente de nombreux avantages. Nous allons explorer deux des principaux bénéfices : les économies potentielles et la meilleure couverture.

Économies Potentielles

Réduire le coût des cotisations est un des premiers atouts du changement d’assurance. En optant pour une assurance plus avantageuse, on peut réaliser des économies significatives chaque mois. Par exemple, en comparant les offres sur le marché, nous avons constaté que certaines assurances peuvent coûter jusqu’à 30 % moins cher que l’assurance groupe standardisée par la banque. Ce montant économisé peut être réinvesti dans d’autres projets ou simplement améliorer notre budget mensuel.

De plus, changer d’assurance lors de la loi Hamon permet de résilier sans frais dans les 12 mois suivant la souscription initiale. Ce délai offre une flexibilité précieuse pour rechercher des options plus compétitives. Enfin, nous pouvons également envisager de renégocier notre contrat chaque année à l’échéance, ce qui assure qu’on reste toujours au meilleur tarif possible.

Meilleure Couverture

Avoir accès à une couverture adaptée aux besoins spécifiques est crucial. Changer d’assurance nous permet de choisir une police qui correspond mieux à notre situation personnelle et professionnelle. Parfois, les garanties incluses dans l’assurance groupe ne sont pas suffisantes ou adaptées; passer à une assurance individuelle pourrait offrir davantage de protections contre divers risques.

Par exemple, certaines compagnies proposent des options comme la garantie perte d’emploi ou invalidité renforcée qui ne sont pas systématiquement présentes dans toutes les polices standards. S’assurer que toutes nos exigences sont couvertes évite de désagréments futurs. Ainsi, en examinant attentivement ces éléments lors du changement d’assurance, on s’assure non seulement un meilleur rapport qualité-prix mais aussi une tranquillité d’esprit quant à notre protection financière.

Procédure Pour Changer L’Assurance

Changer l’assurance d’un prêt immobilier implique plusieurs étapes claires. Nous devons suivre une procédure bien définie pour garantir un transfert réussi.

Étapes À Suivre

- Analyser le contrat actuel

Nous devons commencer par examiner notre contrat d’assurance en cours. Cela permet de comprendre les termes, conditions et garanties existantes.

- Comparer les offres disponibles

Ensuite, il est essentiel de comparer différentes assurances emprunteurs sur le marché. Des plateformes en ligne facilitent cette comparaison, nous aidant à trouver des options plus avantageuses.

- Vérifier la compatibilité avec le prêteur

Il faut s’assurer que la nouvelle assurance respecte les exigences imposées par notre banque ou établissement prêteur. Certaines banques exigent des niveaux spécifiques de couverture.

- Préparer la résiliation du contrat actuel

Avant de changer d’assurance, nous devons préparer un courrier recommandé pour résilier notre contrat actuel au moins deux mois avant son échéance.

- Souscrire à la nouvelle assurance

Après avoir choisi une nouvelle police, nous pouvons procéder à sa souscription tout en tenant compte des délais imposés par la loi Hamon si applicable.

- Informer le prêteur de ce changement

Finalement, il est impératif d’informer notre banque du changement d’assurance par lettre recommandée afin qu’elle puisse mettre à jour nos dossiers et valider la nouvelle couverture.

En suivant ces étapes précises, on optimise nos chances de réaliser des économies significatives tout en garantissant une protection adéquate pour notre prêt immobilier.

Conseils Pour Choisir Une Nouvelle Assurance

Choisir une nouvelle assurance pour un prêt immobilier nécessite de prendre en compte plusieurs éléments. Nous devons d’abord évaluer nos besoins spécifiques en matière de couverture. En effet, chaque situation personnelle est unique, et les garanties doivent s’adapter à notre profil.

Ensuite, nous devrions comparer les offres disponibles sur le marché. Cela implique de consulter plusieurs assureurs et d’examiner attentivement les conditions proposées. Les différences peuvent être significatives, notamment en termes de tarifs et de garanties incluses.

Il est également crucial de vérifier la compatibilité de la nouvelle assurance avec notre prêteur. Certains établissements imposent des critères précis concernant l’assurance emprunteur. Nous devrions donc nous assurer que la police choisie répond à ces exigences avant toute souscription.

De plus, nous pouvons tirer parti des outils en ligne qui facilitent cette comparaison. Des simulateurs permettent d’obtenir rapidement des estimations personnalisées basées sur nos informations personnelles, ce qui simplifie le processus décisionnel.

Enfin, il serait judicieux de lire attentivement les avis clients sur les assureurs envisagés. Ces retours d’expérience offrent souvent un aperçu précieux concernant le service client et l’efficacité des remboursements en cas de sinistre.

En suivant ces conseils pratiques, nous augmentons nos chances de choisir une assurance adaptée tout en optimisant nos dépenses liées au prêt immobilier.

Conclusion

Changer l’assurance d’un prêt immobilier est une démarche essentielle pour optimiser nos finances et garantir une protection adéquate. En étant attentifs aux moments propices pour ce changement nous pouvons réaliser des économies significatives tout en bénéficiant d’une couverture mieux adaptée à nos besoins.

En suivant les étapes claires décrites dans cet article nous avons la possibilité de choisir une assurance qui répond réellement à nos attentes. Prenons donc le temps d’examiner notre contrat actuel et de comparer les offres disponibles sur le marché. Avec une bonne stratégie nous pouvons non seulement alléger le coût de nos mensualités mais aussi assurer un avenir serein face aux imprévus.