Souscrire à une assurance de prêt immobilier est souvent une étape incontournable dans le processus d’achat d’une maison. Mais quand peut-on résilier son assurance de prêt immobilier ? Cette question mérite notre attention, car des changements dans notre situation financière ou des offres plus avantageuses peuvent nous inciter à reconsidérer notre contrat actuel.

Dans cet article, nous allons explorer les différentes situations qui nous permettent de résilier notre assurance de prêt immobilier. Que ce soit lors d’un changement de banque, d’une renégociation de prêt ou d’une opportunité d’économies, il est essentiel de connaître nos droits. Restez avec nous pour découvrir les étapes à suivre et les délais à respecter pour une résiliation réussie.

Comprendre L’Assurance De Prêt Immobilier

L’assurance de prêt immobilier joue un rôle crucial dans le financement de notre bien. Elle permet de couvrir les risques liés au remboursement du prêt en cas d’incidents, tels que le décès, l’incapacité de travail, ou la perte d’emploi. En général, les banques exigent cette assurance pour sécuriser leur investissement.

Nous devons savoir que l’assurance de prêt peut inclure plusieurs garanties, telles que :

- Décès : En cas de décès de l’emprunteur, le capital restant dû est remboursé.

- Invalidité : En cas d’accident ou de maladie, les mensualités peuvent être couvertes.

- Perte d’emploi : Certains contrats permettent de couvrir les mensualités en cas de licenciement.

Le choix de l’assurance de prêt immobilier n’est pas figé : nous pouvons opter pour l’assurance proposée par la banque ou choisir un contrat externe. Cela peut s’avérer stratégique, surtout pour négocier des conditions plus avantageuses. De plus, cette flexibilité donne la possibilité de comparer les offres selon nos besoins et notre situation financière.

Rechercher les meilleures options doit prévaloir, car des économies significatives peuvent en résulter. En étant bien informés sur le fonctionnement et les différentes options de l’assurance de prêt immobilier, nous prenons des décisions éclairées qui répondront à nos attentes.

Les Conditions De Résiliation

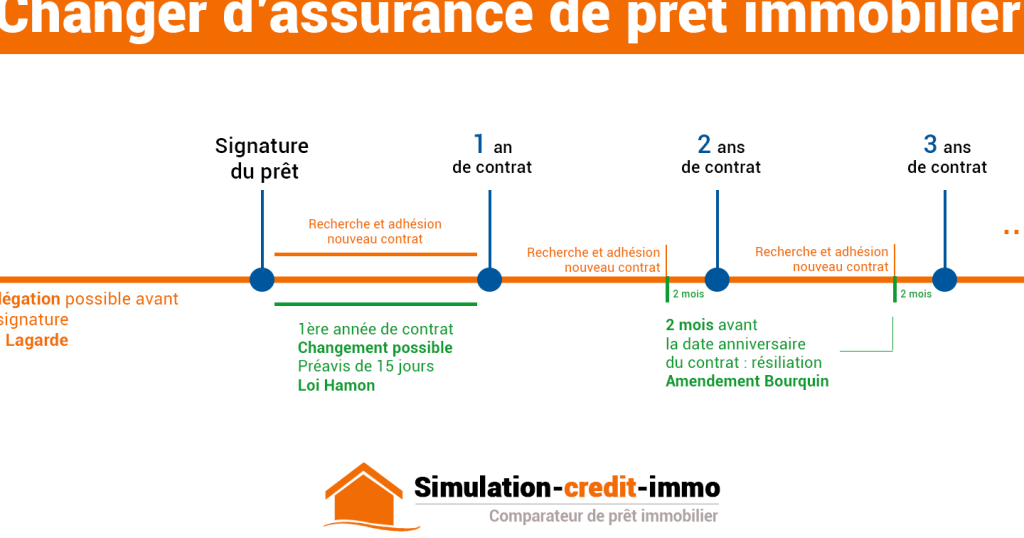

La résiliation de l’assurance de prêt immobilier dépend de plusieurs conditions précises. Nous allons examiner les deux principales situations : la résiliation à échéance et la résiliation avant échéance.

Résiliation À Échéance

La résiliation à échéance correspond au terme de l’assurance initialement souscrite. À ce moment, nous pouvons mettre fin au contrat sans pénalité. Il est important de respecter le délai de préavis, généralement fixé à deux mois avant l’échéance. Lorsque nous souhaitons changer d’assureur, il suffit de notifier l’assureur actuel. Parfois, la banque peut proposer des alternatives compétitives. Il est donc opportun de comparer les options disponibles.

Résiliation Avant Échéance

La résiliation avant échéance se fait généralement dans des cas spécifiques. Voici quelques motifs fréquents :

Nous devons aussi respecter la procédure imposée par le contrat, souvent stipulée dans les conditions générales. En respectant ces démarches, nous minimisons les risques de frais supplémentaires.

Les Méthodes De Résiliation

Nous avons différentes méthodes pour résilier une assurance de prêt immobilier. Chacune de ces méthodes présente des étapes spécifiques à suivre afin d’assurer une résiliation réussie.

Notification Écrite

La Notification Écrite constitue la première étape. Elle doit être adressée à l’assureur pour informer de notre intention de résilier le contrat. Pour éviter des désagréments, il est crucial de respecter un préavis de deux mois pour la résiliation à échéance. Une lettre recommandée avec accusé de réception est souvent recommandée. Cela constitue une preuve de notre demande. L’assureur doit nous confirmer la réception de cette notification.

Modèles De Lettre

Nous pouvons utiliser des Modèles De Lettre pour simplifier le processus. Ces modèles doivent inclure des informations essentielles telles que :

Utiliser un modèle permet de s’assurer que rien d’important n’est omis. Adaptons-le à notre situation spécifique pour rendre la lettre personnelle et pertinente.

Avantages De La Résiliation

La résiliation de l’assurance de prêt immobilier présente de nombreux avantages. Elle permet d’économiser sur les coûts globaux de l’emprunt. En comparant les offres disponibles sur le marché, nous pouvons identifier des contrats plus adaptés ou moins chers que ceux proposés par notre banque.

Elle offre également la possibilité d’améliorer les garanties. En choisissant une assurance avec des options supplémentaires, nous renforçons la protection en cas d’imprévu. Cela peut inclure des couvertures spécifiques comme l’assurance décès, l’invalidité ou la perte d’emploi, qui peuvent s’avérer cruciales.

Un autre avantage réside dans la flexibilité de gestion de notre contrat. En ayant la capacité de changer d’assurance, nous nous assurons que les conditions évoluent avec notre situation personnelle et financière. Cette proactivité nous aide à nous adapter en cas de changement de revenus ou d’autres facteurs influençant notre capacité à rembourser le prêt.

Nous avons aussi la possibilité de renégocier notre prêt immobilier. Cette option peut entraîner des conditions de remboursement plus favorables. En réduisant les intérêts ou en allongeant la durée du prêt, nous pouvons soulager notre budget mensuel.

Enfin, la résiliation revêt une importance stratégique en cas de changement de créancier. Lorsqu’une banque remplace une autre ou fusionne, il est judicieux d’examiner si les conditions d’assurance restent compétitives. Prendre cette décision peut avoir des conséquences financières significatives sur le long terme.

Nous exhortons à examiner ces points afin de tirer le meilleur parti de nos engagements financiers.

Conclusion

Résilier son assurance de prêt immobilier est une démarche stratégique qui peut nous faire économiser et améliorer notre protection financière. En restant attentifs aux conditions de résiliation et en explorant les options disponibles sur le marché, nous pouvons adapter notre contrat à nos besoins spécifiques.

Il est essentiel de suivre les procédures adéquates pour garantir une résiliation sans complications. Que ce soit à l’échéance ou avant, nous avons le pouvoir de choisir la meilleure couverture possible. En prenant des décisions éclairées, nous optimisons non seulement nos finances mais aussi notre tranquillité d’esprit face à l’avenir.