Dans le monde du financement, comprendre quand on reçoit l’offre de prêt est essentiel pour tout emprunteur. Après avoir soumis notre demande, l’attente peut sembler interminable. Mais qu’est-ce qui se passe réellement durant cette période cruciale ?

Nous allons explorer le processus qui mène à l’émission de cette offre tant attendue. En connaissant les étapes clés et les délais associés, nous serons mieux préparés à anticiper notre avenir financier. Quelles sont les vérifications effectuées par les banques ? Quels facteurs influencent le temps d’attente ?

Rester informés nous permet de naviguer avec confiance dans le monde des prêts. Alors, plongeons ensemble dans le sujet pour découvrir toutes les facettes de cette étape déterminante.

Comprendre L’Offre de Prêt

Lors de la demande d’un prêt, l’étude de l’offre de prêt est essentielle. Cette offre détaille les conditions, les taux d’intérêt et les échéances. Nous devons vérifier si ces éléments correspondent à nos attentes.

Les principaux composants d’une offre de prêt incluent :

- Montant du prêt : C’est le montant total que nous cherchons à emprunter.

- Taux d’intérêt : Il peut être fixe ou variable, influençant le coût total du crédit.

- Durée du prêt : Généralement exprimée en années, elle détermine combien de temps nous remboursons le prêt.

- Frais : Des frais de dossier ou des assurances peuvent s’ajouter au montant du prêt.

Toutefois, une bonne compréhension des termes est cruciale. Certains aspects, comme les pénalités de remboursement anticipé ou les modalités de différé, peuvent passer inaperçus mais affectent notre décision.

Il convient aussi d’examiner l’amortissement. L’amortissement nous permet de voir comment notre remboursement se répartit sur la durée du prêt. Cela nous aide à anticiper l’évolution de notre dette.

Nous ne devons pas hésiter à poser des questions afin de clarifier les incertitudes. Qui sait, même un détail peut changer notre perspective sur l’offre.

Examiner l’offre de prêt en profondeur nous aide à faire un choix éclairé. Nous finissons souvent par économiser de l’argent sur le long terme.

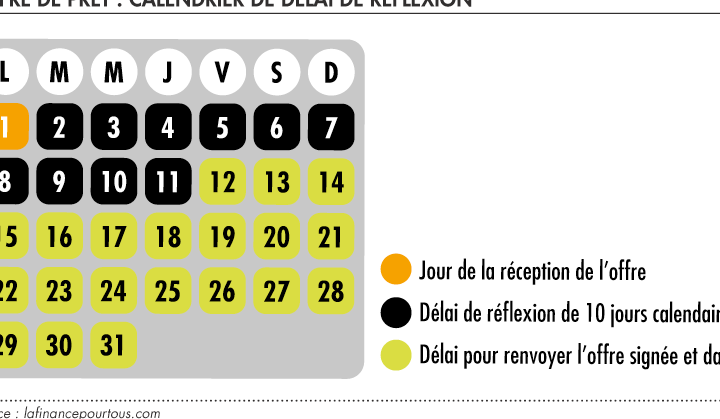

Quand Reçoit-On L’Offre de Prêt ?

La réception de l’offre de prêt constitue une étape cruciale pour les emprunteurs. Comprendre les délais et facteurs associés aide à anticiper cette étape.

Délais Moyens

Les délais moyens pour recevoir une offre de prêt varient selon plusieurs critères. En général, on peut s’attendre à :

- 10 à 15 jours : pour une pré-étude de dossier simple.

- 3 à 6 semaines : pour des demandes plus complexes, incluant l’analyse des justificatifs.

- 1 à 2 mois : lors de circonstances exceptionnelles comme des exigences de fonds supplémentaires.

Ces délais peuvent fluctuer, mais ils donneront une idée réaliste du timing à anticiper.

Facteurs Influant Sur Les Délais

Différents facteurs influent sur les délais de réception de l’offre de prêt :

- Qualité du dossier : Un dossier complet et bien structuré favorise un traitement rapide.

- Type de prêt : Les prêts hypothécaires nécessitent plus d’analyse que les prêts personnels, allongeant ainsi le délai.

- Volume de demandes : En période de forte demande, les banques peuvent prendre plus de temps pour traiter chaque dossier.

- Vérifications de crédit : Les délais pour obtenir des informations de crédit peuvent impacter le temps d’attente.

- Conformité aux réglementations : Si la demande nécessite des examens supplémentaires liés aux lois bancaires, le délai peut s’allonger.

Anticiper ces facteurs permet d’être mieux préparés pour les délais et d’aborder la suite du processus avec sérénité.

Que Contient L’Offre de Prêt ?

L’offre de prêt contient des éléments essentiels qu’il faut examiner attentivement. Nous analyserons ces détails pour s’assurer que chaque emprunteur connaît parfaitement les conditions de son contrat.

Détails Importants à Vérifier

Il est crucial d’examiner les informations figurant sur l’offre de prêt. Nous devons vérifier les éléments suivants :

Nous devons poser des questions pour clarifier tout point flou. Une bonne compréhension des termes nous permet de prendre une décision éclairée et d’éviter des économies imprévues sur le long terme.

Réponses à L’Offre de Prêt

Lorsqu’on reçoit une offre de prêt, il est essentiel de bien la comprendre. Vérifions les différents éléments que l’on doit examiner.

- Montant du prêt : On doit s’assurer que le montant proposé répond à nos besoins financiers. Évaluer si ce montant couvre réellement le coût total du projet ou de l’achat est crucial.

- Type de taux d’intérêt : On distingue généralement entre taux fixe et taux variable. Un taux fixe garantit une mensualité stable, alors qu’un taux variable peut fluctuer.

- Durée du prêt : Analysons plusieurs options de durées. Une période plus courte entraîne des mensualités plus élevées mais réduit le coût total des intérêts.

- Frais associés : On doit examiner de près tous les frais supplémentaires, comme les frais de dossier ou d’assurance. Ces frais peuvent impacter le coût global du prêt.

- Pénalités de remboursement anticipé : Certaines offres imposent des sanctions en cas de remboursement anticipé. Connaitre ces règles avant de signataire, c’est impératif.

- Modalités de différé : Ce mécanisme permet de reporter le début des remboursements. Comprendre ces modalités est fondamental pour planifier nos finances.

Le moment d’accepter ou de rejeter une offre est également crucial. Si certains points semblent flous, il est préférable de poser des questions à notre conseiller. Cela peut apporter une clarté essentielle sur les conditions du prêt.

Enfin, n’oublions pas d’analyser la réputation de l’établissement prêteur. Une bonne réputation parmi les emprunteurs actuels peut nous donner une idée de la fiabilité et de la transparence de l’institution.

Conclusion

Recevoir une offre de prêt est une étape déterminante dans notre parcours financier. En étant bien informés sur les éléments à vérifier et les délais à anticiper, nous pouvons aborder cette période avec confiance. Chaque détail compte et une analyse minutieuse de l’offre nous permet d’éviter des surprises désagréables.

Posons les bonnes questions et n’hésitons pas à solliciter notre conseiller pour clarifier les points flous. En comprenant parfaitement les conditions de notre prêt, nous prenons des décisions éclairées qui peuvent avoir un impact significatif sur notre avenir financier. Prenons le temps nécessaire pour examiner toutes les options qui s’offrent à nous et faisons le choix qui répond le mieux à nos besoins.