Dans un monde où les taux d’intérêt fluctuent et où les conditions de marché évoluent rapidement, savoir quand renégocier son assurance prêt immobilier devient crucial pour optimiser ses finances. Avez-vous déjà pensé à la manière dont une simple renégociation pourrait alléger vos mensualités et vous faire économiser sur le long terme ?

Nous allons explorer les moments clés pour envisager cette démarche. Que ce soit à l’approche de la fin de votre contrat actuel ou lors d’un changement de situation personnelle, il existe des opportunités à ne pas manquer. En comprenant les enjeux et les avantages de la renégociation, nous pouvons prendre des décisions éclairées qui bénéficieront à notre budget. Restez avec nous pour découvrir comment tirer le meilleur parti de votre assurance prêt immobilier.

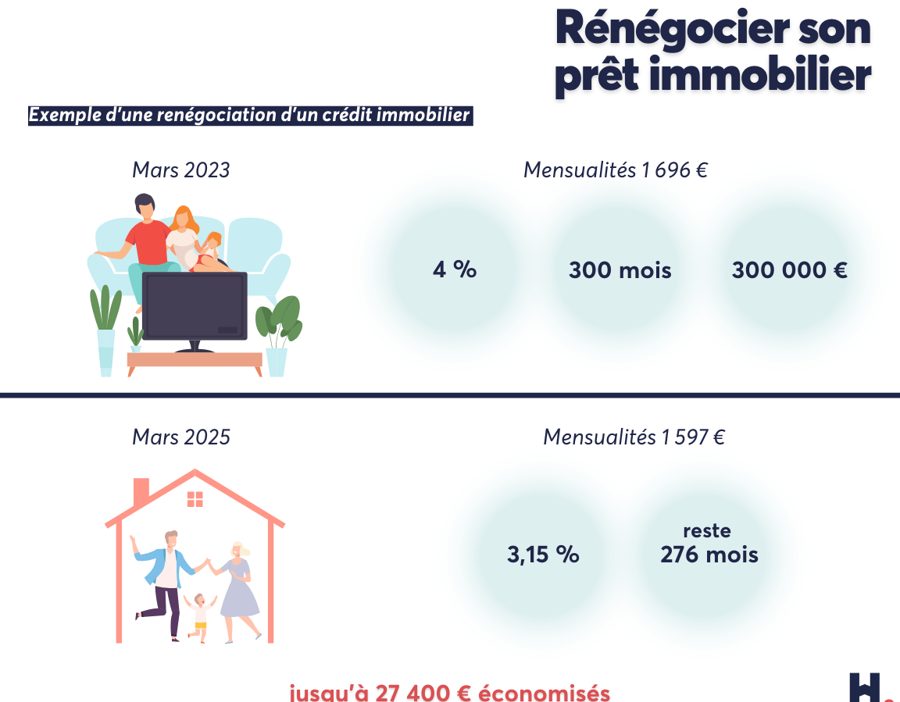

Importance De La Renégociation

La renégociation de notre assurance prêt immobilier constitue une stratégie financière essentielle. En effet, renégocier peut réduire nos mensualités, ce qui améliore notre trésorerie mensuelle. On pense souvent à la renégociation lorsque les taux d’intérêt baissent, mais d’autres facteurs entrent également en jeu.

Considérons les éléments clés pour notre décision. D’abord, les économies potentielles sont significatives. Par exemple, un taux d’intérêt inférieur de 1 % peut générer une économie de plusieurs milliers d’euros sur la durée du prêt. De plus, la renégociation permet d’ajuster les garanties aux nouvelles circonstances de notre vie, telles qu’un changement de situation professionnelle ou familiale.

Ensuite, il est crucial de surveiller le marché. Les conditions économiques fluctuent, et des moments précis, comme la fin d’une période d’engagement, offrent d’excellentes opportunités. N’attendons pas qu’il soit trop tard.

Enfin, la renégociation renforce notre pouvoir d’achat en possédant des conditions plus favorables. À long terme, ce choix s’avère judicieux pour optimiser notre budget. Évaluons régulièrement notre situation, car chaque ajustement peut faire la différence.

Conditions Favorables Pour La Renégociation

La renégociation de l’assurance prêt immobilier s’avère stratégique, surtout dans certaines conditions. Ces moments clés peuvent réduire significativement nos dépenses et nous permettre de mieux gérer notre budget.

Changement De Taux D’Intérêt

Les fluctuations des taux d’intérêt jouent un rôle crucial dans la renégociation de notre assurance prêt immobilier. Quand un taux d’intérêt baisse, on peut profiter de la situation pour apporter des modifications à notre contrat. Par exemple, si le taux d’intérêt passe de 2,5 % à 1,5 %, il s’agit d’une opportunité à saisir, car cela pourrait entraîner d’importantes économies sur la durée du prêt.

Il est important de comparer notre contrat actuel avec les nouvelles offres disponibles sur le marché. Trois éléments doivent être considérés :

Évolution De Votre Situation Financière

Un changement dans notre situation financière justifie également la renégociation. Que ce soit une augmentation de salaire, un changement de profession ou une réduction des dépenses, chaque ajustement impacte notre capacité à rembourser un prêt.

Si nos revenus augmentent, cela peut nous permettre de demander de meilleures garanties ou de renégocier nos termes pour des mensualités moins élevées. Par ailleurs, une diminution de nos dépenses peut alléger notre budget, rendant de nouvelles conditions plus attractives. Il est conseillé d’évaluer régulièrement notre situation afin de déterminer si la renégociation reste bénéfique.

Ainsi, qu’il s’agisse d’un changement de taux d’intérêt ou d’une évolution de notre situation financière, nous avons des occasions idéales pour renégocier notre assurance prêt immobilier et optimiser nos finances.

Étapes À Suivre Pour Renégocier

Renégocier notre assurance prêt immobilier nécessite une série d’étapes afin d’optimiser nos chances de succès. Voici les étapes clés à suivre pour mener à bien cette démarche.

Évaluation De L’Assurance Actuelle

Évaluer notre assurance actuelle est la première étape importante. Nous devons examiner les garanties incluses, les exclusions et les conditions générales. Il est essentiel de considérer :

- Les montants des primes : comparer les coûts entre les différentes polices.

- Les garanties assurées : vérifier si elles répondent toujours à nos besoins actuels, notamment en cas de changement de situation personnelle.

- Les franchises : s’assurer qu’elles restent acceptables selon nos finances.

On peut se poser des questions essentielles : notre contrat est-il toujours adapté à notre situation ? Existe-t-il des éléments que nous pourrions optimiser ou revoir ?

Comparaison Des Offres

Comparer les offres d’autres assureurs représente le cœur de la renégociation. Nous devons rechercher les meilleures offres sur le marché en tenant compte de plusieurs critères :

- Taux d’intérêt : un taux plus bas peut entraîner des économies significatives à long terme.

- Conditions de résiliation : comprendre les frais liés à la résiliation de l’ancien contrat.

- Service client : vérifier la réputation des assureurs sur leur réactivité et leur support.

En procédant à cette comparaison, nous pouvons clairement identifier les options les plus avantageuses pour nous. Quelles offres seraient adaptées à nos besoins et comment peuvent-elles améliorer notre situation financière ? Une bonne comparaison permet souvent d’accéder à des contrats plus compétitifs qui répondent mieux à nos exigences actuelles.

Avantages De La Renégociation

La renégociation de son assurance prêt immobilier comporte plusieurs avantages significatifs. Réduire les mensualités représente l’un des principaux bénéfices. Un taux d’intérêt inférieur peut alléger notre budget mensuel et augmenter notre pouvoir d’achat.

Réaliser des économies à long terme est également essentiel. Par exemple, une diminution du taux de 1 % pourrait générer des économies de plusieurs milliers d’euros sur toute la durée du prêt. Cela s’avère particulièrement intéressant lorsque les tendances de marché favorisent des taux plus bas.

Ajuster les garanties est un autre avantage. Lors de changements dans notre situation personnalisée, comme une famille qui s’agrandit ou un nouveau poste, la renégociation permet d’optimiser les couvertures proposées. Cela nous assure d’avoir une protection plus adaptée à nos besoins actuels.

Accéder à de meilleures offres est également crucial. Avec la concurrence entre les assureurs, il devient possible de découvrir des contrats plus avantageux, tant au niveau des tarifs que des conditions. Par exemple, explorer différents assureurs peut nous conduire à trouver des alternatives plus intéressantes avec moins de frais.

Améliorer la flexibilité des contrats est un aspect souvent négligé. Les nouvelles offres peuvent inclure des conditions plus favorables concernant la résiliation ou des options de personnalisation des garanties. Cela nous permet d’obtenir un produit qui s’aligne mieux avec nos attentes.

Profiter des conseils d’experts durant la renégociation représente un avantage supplémentaire. Collaborer avec un courtier peut fournir des insights précieux pour naviguer dans les nouvelles options et négocier les meilleures conditions possibles.

Évaluer régulièrement notre contrat est essentiel pour maximiser ces avantages. Cela nous aide à rester informés sur les opportunités de renégociation et à prendre des décisions éclairées en fonction de l’évolution des conditions du marché.

Risques À Considérer

Lors de la renégociation de notre assurance prêt immobilier, il est crucial de prendre en compte plusieurs risques potentiels. D’abord, la perte de couverture se pose en cas de modifications des termes du contrat. En effet, changer d’assureur peut entraîner des exclusions de garantie qui n’existaient pas auparavant. Ainsi, nous devons examiner en détail chaque nouvelle option.

Ensuite, les frais de renégociation peuvent s’avérer élevés. Si nous ne tenons pas compte des coûts annexes, les économies prévues pourraient disparaître. Par exemple, des frais de dossier ou de résiliation peuvent réduire nos bénéfices net. Ainsi, il est essentiel de chiffrer ces coûts avant de prendre une décision.

Il faut également être vigilant concernant les délais de carence. Certaines assurances imposent des périodes durant lesquelles les garanties ne s’appliquent pas. Si nous avons besoin d’une couverture immédiate, cela peut poser un problème. On doit s’assurer que notre future assurance comble toutes les difficultés potentielles.

Enfin, la santé de l’assuré constitue un autre facteur à considérer. Notons que certaines assurances évaluent les risques en fonction de l’état de santé. Par conséquent, une détérioration de notre santé peut influencer les conditions ou le prix de l’assurance future.

En prenant en compte ces éléments, nous maximisons nos chances de réussir la renégociation tout en réduisant les risques associés.

Conclusion

Renégocier notre assurance prêt immobilier est une démarche stratégique qui mérite notre attention. En profitant des fluctuations des taux d’intérêt et en tenant compte de notre situation personnelle, on peut réaliser des économies significatives et ajuster nos garanties.

Il est essentiel de rester proactif en évaluant régulièrement notre contrat actuel et en comparant les offres des assureurs. Cela nous permet non seulement d’alléger nos mensualités mais aussi d’améliorer notre pouvoir d’achat.

En naviguant dans ce processus avec soin et en tenant compte des risques potentiels, nous pouvons optimiser notre budget et garantir que notre assurance reste en adéquation avec nos besoins. Prenons le temps de réfléchir à cette étape cruciale pour notre avenir financier.