Dans un monde où les taux d’intérêt fluctuent et les conditions économiques évoluent, renégocier son prêt peut s’avérer être une décision judicieuse. Mais quand est-il vraiment opportun de le faire ? Nous sommes nombreux à nous poser cette question cruciale. Que ce soit pour alléger nos mensualités ou profiter de meilleures conditions, la renégociation peut transformer notre situation financière.

Dans cet article, nous allons explorer les moments clés pour envisager la renégociation de votre prêt. Nous aborderons les facteurs à considérer, les avantages potentiels et les étapes à suivre pour réussir cette démarche. Si vous vous demandez si c’est le bon moment pour agir, restez avec nous pour découvrir comment optimiser votre prêt et alléger votre charge financière.

Qu’est-Ce Que la Renégociation de Prêt ?

La renégociation de prêt consiste à modifier les termes d’un emprunt déjà en cours. Nous pouvons l’envisager pour obtenir des conditions plus favorables, telles qu’un taux d’intérêt inférieur ou une durée de remboursement prolongée. Ce processus peut permettre d’alléger nos mensualités et d’adapter notre crédit à notre situation financière actuelle.

Les principaux motifs de renégociation incluent :

- Baisse des taux d’intérêt : Si le marché propose des taux plus bas, renégocier peut réduire le coût total du crédit.

- Changement de situation financière : Une amélioration de nos revenus ou un changement de nos charges peut justifier une renégociation pour mieux gérer nos finances.

- Changement de projet : Si nos besoins évoluent, il peut être nécessaire d’ajuster le montant ou la durée de notre prêt.

Il est crucial d’évaluer les frais de renégociation. Ces coûts peuvent inclure des pénalités de remboursement anticipé ou des frais administratifs. Nous devons les comparer aux économies réalisées sur les intérêts pour prendre une décision éclairée.

Dans notre démarche, collecter les documents nécessaires s’avère essentiel. Rassemblons nos relevés de compte, notre contrat de prêt actuel et toute autre information pertinente. Ainsi, nous serons prêts à discuter avec notre banque ou notre prêteur.

Enfin, contacter un courtier en prêt peut s’avérer bénéfique. Ces professionnels disposent d’une expertise précieuse et peuvent nous aider à naviguer dans le processus complexe de la renégociation.

Pourquoi Renégocier Son Prêt ?

Renégocier son prêt comporte plusieurs raisons significatives, surtout dans un marché dynamique. Une telle démarche peut transformer notre situation financière et améliorer notre bien-être.

Avantages Financiers

La renégociation permet souvent de bénéficier d’un taux d’intérêt réduit. Cette baisse des taux peut entraîner des économies notables sur le montant total d’intérêt payé. Lorsque les taux d’intérêt du marché chutent, ajuster notre prêt devient une option avantageuse.

Réduire les mensualités est un autre gain potentiel. En prolongeant la durée de remboursement, on peut diminuer nos paiements mensuels, ce qui allège notre charge financière au quotidien. Les économies réalisées grâce à ces ajustements peuvent être significatives.

Les frais liés à la renégociation sont également à considérer. Bien qu’il y ait parfois des pénalités de remboursement anticipé, il est crucial de comparer ces coûts aux économies projetées. Évaluer le retour sur investissement devient essentiel pour opter pour cette démarche.

Avantages Psychologiques

Avoir un prêt renégocié procure souvent une tranquillité d’esprit accrue. Réduire nos mensualités ou bénéficier de meilleures conditions financières peut considérablement diminuer le stress lié à l’endettement. Quand on a une visibilité sur nos finances, notre confiance en l’avenir augmente.

Renégocier peut également renforcer notre sentiment de contrôle sur notre situation. En ajustant les termes de notre prêt, on s’approprie notre engagement financier. Ce sentiment d’autonomie améliore notre bien-être mental et nous aide à mieux gérer nos obligations.

En fin de compte, se sentir bien dans sa peau financièrement impacter favorablement notre qualité de vie. L’optimisation de nos prêts ne s’arrête pas aux chiffres ; il s’agit également d’un processus qui nous permet d’avancer sereinement dans notre vie quotidienne.

Quand Renégocier Son Prêt ?

La renégociation de prêt peut s’avérer bénéfique dans plusieurs situations. Identifier le moment idéal pour renégocier nous permet de maximiser les économies et d’améliorer nos conditions de prêt.

Signes Indiquant le Bon Moment

Reconnaître les bons signes pour renégocier est essentiel. Voici quelques indicateurs qui peuvent suggérer le bon moment :

- Baisse significative des taux d’intérêt : Nous observons souvent une diminution des taux d’intérêt de marché. Cela constitue un signal fort pour demander une renégociation.

- Changement dans notre situation financière : Si nos revenus augmentent ou si nos dépenses diminuent, il est judicieux d’envisager une renégociation.

- Changements de besoins : Si nos objectifs financiers évoluent, comme l’achat d’une nouvelle maison, il est aussi opportun de discuter des conditions de notre prêt actuel.

Taux d’Intérêt du Marché

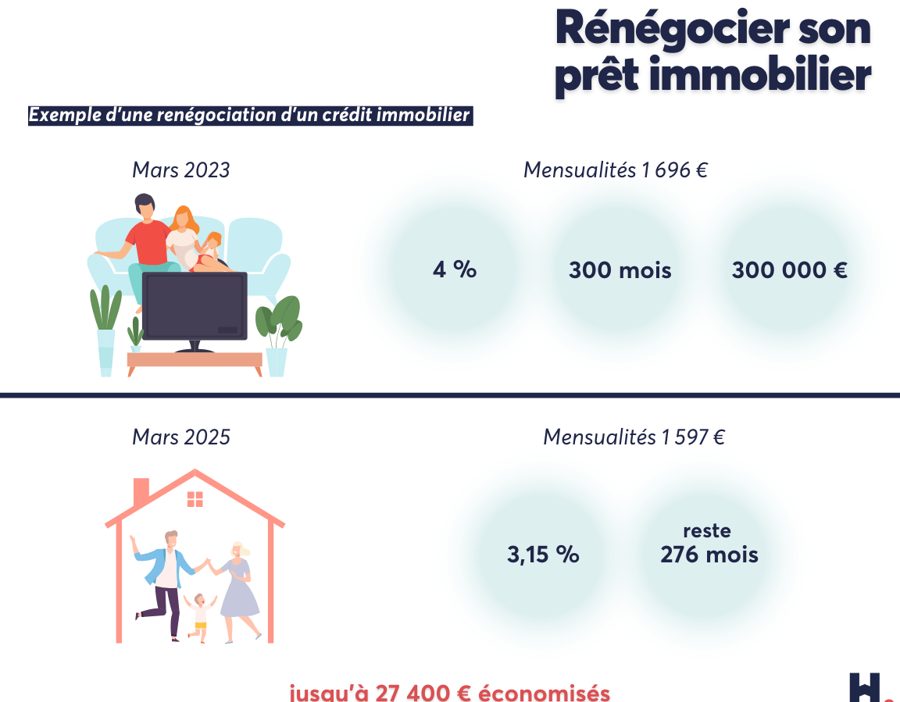

Le taux d’intérêt du marché joue un rôle crucial dans la décision de renégocier notre prêt. Lorsque les taux chutent de 0,5 % à 1 %, cela peut se traduire par des économies considérables sur le long terme. Voici quelques facteurs à considérer :

- Comparaison avec notre taux actuel : Si le taux du marché est nettement inférieur à notre taux contractuel, cela justifie une réflexion sur la renégociation.

- Durée restante du prêt : Plus la durée du prêt est longue, plus nous pourrions réaliser d’économies significatives sur les mensualités.

Gardons à l’esprit que chaque situation est unique. Analysons nos options et pesons les avantages avant de prendre une décision.

Comment Renégocier un Prêt ?

La renégociation d’un prêt demande une approche systématique. Lorsqu’on envisage cette action, plusieurs étapes s’avèrent essentielles.

- Évaluer son prêt actuel

Avant toute chose, examinons les conditions de votre prêt actuel. Comprendre le taux d’intérêt, la durée restante et les mensualités aide à prendre des décisions éclairées.

- Comparer les taux du marché

Ensuite, comparons votre taux d’intérêt avec les taux actuellement proposés sur le marché. Si un écart significatif existe, cela peut justifier une renégociation.

- Analyser les frais

Identifier les frais associés à la renégociation est crucial. Cela inclut les pénalités de remboursement anticipé, les frais de dossier ou d’évaluation. Comparons toujours ces coûts aux économies estimées.

- Préparer les documents nécessaires

Rassemblons les documents essentiels. Cela peut inclure des justificatifs de revenus, des relevés de compte et les conditions de votre prêt.

- Contacter un professionnel

Un courtier en prêt peut faciliter le processus. Ils connaissent le marché et peuvent offrir des conseils adaptés à votre situation.

- Discuter avec votre banque

Prendre contact avec votre banque est l’étape suivante. Exposons nos intentions clairement et préparons-nous à discuter des conditions souhaitées.

- Négocier les nouvelles conditions

Entrons dans la négociation. Expliquer nos attentes et être ouvert aux contre-offres peut souvent mener à des résultats positifs.

- Valider l’offre et signer

Une fois l’accord trouvé, vérifions tous les détails avant de signer. Assurons-nous que toutes les conditions convenues soient bien écrites dans le contrat.

La renégociation d’un prêt nécessite de la préparation et une bonne connaissance de ses objectifs financiers. Chacune de ces étapes contribue à optimiser notre prêt et à alléger notre charge financière.

Erreurs à Éviter Lors de la Renégociation

Lors de la renégociation d’un prêt, plusieurs erreurs peuvent compromettre l’objectif d’obtenir de meilleures conditions. Éviter de comparer uniquement les taux d’intérêt est essentiel. Nous devons considérer également les frais de dossier, les pénalités de remboursement anticipé et d’autres coûts associés.

Ne pas préparer suffisamment de documents constitue une autre erreur. Il est crucial de rassembler tous les documents nécessaires, tels que les relevés de compte, les fiches de paie et les avis d’imposition. Ces éléments facilitent les discussions avec l’établissement prêteur.

Ignorer les conditions de son prêt actuel peut sembler tentant, mais cela comporte des risques. Il est impératif d’évaluer la situation financière globale et de savoir si des ajustements dans les mensualités sont ensemble viables.

Se précipiter dans la renégociation peut entraîner des décisions imprudentes. Nous devons prendre le temps d’examiner différentes offres et de négocier. La patience peut conduire à des résultats plus favorables.

Enfin, ne pas impliquer un conseiller professionnel est une erreur fréquente. Nous recommandons souvent de consulter un courtier en prêt pour bénéficier d’une expertise. Un professionnel peut apporter des options que nous n’aurions peut-être pas envisagées.

En gardant à l’esprit ces erreurs à éviter, nous pouvons maximiser les bénéfices de notre renégociation de prêt.

Conclusion

Renégocier notre prêt peut être une étape essentielle pour optimiser notre situation financière. En étant attentifs aux signes indiquant le moment propice pour agir nous pouvons réaliser des économies substantielles et améliorer nos conditions de remboursement.

Il est crucial de bien se préparer et de considérer tous les aspects de la renégociation afin d’éviter les erreurs courantes. En faisant appel à un professionnel si nécessaire nous pouvons naviguer plus sereinement dans ce processus.

En fin de compte nous avons le pouvoir d’influencer positivement notre charge financière et d’atteindre une tranquillité d’esprit.