Dans un contexte économique en constante évolution, renégocier son prêt immobilier en 2016 peut sembler une décision judicieuse. Qui ne voudrait pas profiter de taux d’intérêt plus bas ou d’une meilleure flexibilité de remboursement ? En effet, la renégociation peut permettre de réaliser des économies significatives sur le long terme, mais quand est-il vraiment opportun de franchir le pas ?

Nous allons explorer les moments clés et les facteurs à considérer pour déterminer quand renégocier son prêt immobilier 2016. Que vous soyez déjà engagé dans un prêt ou que vous envisagiez d’en contracter un, comprendre les stratégies de renégociation peut faire toute la différence. Alors, êtes-vous prêt à découvrir comment optimiser votre prêt et alléger vos mensualités ? Suivez-nous dans cette analyse qui pourrait transformer votre approche financière.

Comprendre La Renégociation Des Prêts Immobiliers

La renégociation des prêts immobiliers permet d’ajuster les conditions d’un emprunt existant. Nous comprenons que plusieurs facteurs influencent cette décision. Un taux d’intérêt réduit représente l’un des principaux motifs, car une baisse significative peut entraîner des économies à long terme.

Les moments clés à considérer incluent :

- L’évolution du marché : Si les taux d’intérêt sur le marché baissent, il peut être judicieux de renégocier.

- La durée restante du prêt : Un crédit avec plusieurs années restantes peut bénéficier davantage d’une renégociation.

- Changement de situation financière : Une amélioration de nos revenus ou une diminution des dépenses mensuelles peut justifier la renégociation.

Nous devons également garder à l’esprit le coût des démarches. Des frais de dossier ou des pénalités de remboursement anticipé peuvent diminuer les bénéfices attendus. Par ailleurs, une évaluation précise de notre situation financière s’avère essentielle pour prendre une décision éclairée.

Renégocier ne consiste pas seulement à obtenir un meilleur taux. Il s’agit aussi de recalculer nos mensualités ou de modifier la durée du crédit, afin de l’adapter à nos besoins actuels. Ce processus peut aussi inclure la consolidation d’autres dettes, combinant plusieurs prêts en un seul, ce qui peut simplifier la gestion financière.

En résumé, nous devons peser tous ces éléments avant de nous lancer dans la renégociation. Une analyse approfondie garantit que cette démarche soit réellement bénéfique.

Les Avantages De La Renégociation

La renégociation d’un prêt immobilier offre plusieurs bénéfices significatifs. Nous allons explorer ces avantages, notamment la réduction des taux d’intérêt et l’allègement des mensualités.

Réduction Des Taux D’intérêt

La Réduction Des Taux D’intérêt représente l’un des principaux avantages de la renégociation. Lorsqu’on observe une baisse des taux du marché, il devient possible d’ajuster son prêt pour profiter de ces nouvelles conditions. En renégociant, nous pouvons :

Ainsi, même une légère baisse du taux peut mener à des économies substantielles sur les paiements mensuels.

Allègement Des Mensualités

L’Allègement Des Mensualités constitue un autre avantage clé. Grâce à la renégociation, nous avons la possibilité de modifier la durée du prêt, ce qui impacte directement le montant des versements mensuels. En ajustant les termes, nous pourrions :

Cet allègement peut apporter un soulagement significatif, surtout en cas de changements de situation financière.

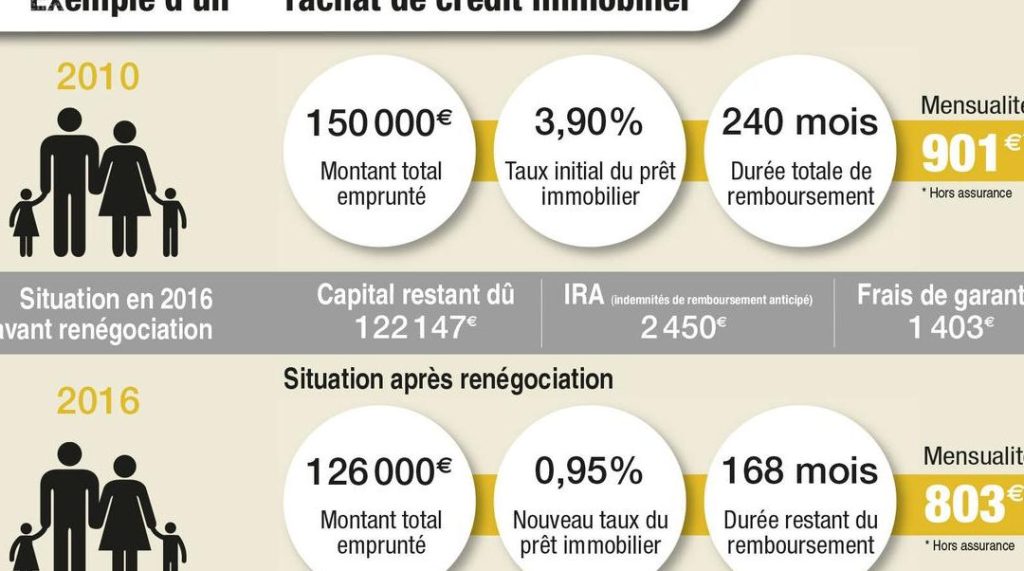

Quand Renégocier Son Prêt Immobilier 2016

La renégociation de prêt immobilier en 2016 dépend de plusieurs facteurs importants. Observer le marché et évaluer notre situation financière constitue un premier pas crucial.

Évaluer Les Conditions Du Marché

Évaluer les conditions du marché implique d’analyser les taux d’intérêt actuels. Un taux d’intérêt inférieur à celui de notre prêt actuel signifie souvent une opportunité de renégociation. Nous devons également suivre les tendances économiques qui peuvent influencer ces taux.

En général, les experts recommandent d’envisager la renégociation si :

- Les taux d’intérêt ont baissé de plus de 0,5% par rapport à notre taux actuel.

- Les prévisions économiques montrent une tendance à la baisse des taux d’intérêt.

- Le marché immobilier se stabilise avec des prévisions de hausse.

Ces critères nous aident à décider si les conditions du marché nous permettent de réaliser des économies.

Analyser Sa Situation Financière

Analyser notre situation financière reste un étape essentielle avant de renégocier. Comprendre notre capacité de remboursement et sa stabilité financière influence directement cette décision.

Voici quelques éléments à considérer :

- Revenus mensuels : Des revenus stables permettent de négocier de meilleures conditions.

- Charges financières : Une diminution des dettes existantes peut renforcer notre profil emprunteur.

- Économie d’argent : Avoir une épargne pour couvrir les frais liés à la renégociation, comme les frais de dossier, est essentiel.

En vérifiant ces critères, nous pouvons établir si la renégociation est bénéfique et opportun financièrement.

Les Étapes Pour Renégocier

Renégocier son prêt immobilier implique plusieurs étapes clés. Chaque étape nécessite une préparation soignée pour maximiser les avantages.

Préparer Son Dossier

Nous devons rassembler tous les documents nécessaires pour une renégociation réussie. Cela inclut :

En présentant un dossier complet et bien organisé, nous augmentons nos chances d’obtenir des conditions favorables.

Choisir Le Bon Créancier

Choisir le bon créancier est crucial pour une renégociation efficace. Il est important de comparer plusieurs offres. Voici quelques éléments à considérer :

En examinant ces critères, nous prenons une décision éclairée qui peut influencer significativement le coût de notre prêt immobilier.

Conclusion

Renégocier notre prêt immobilier en 2016 peut véritablement transformer notre situation financière. En restant attentifs aux évolutions du marché et en évaluant notre propre situation, on peut réaliser des économies significatives.

Il est crucial de bien préparer notre dossier et de choisir le bon créancier. En prenant le temps d’analyser les avantages et les inconvénients de cette démarche, on s’assure de faire un choix éclairé.

Finalement, la renégociation peut être un levier puissant pour optimiser nos finances et alléger notre charge mensuelle. Ne sous-estimons pas l’impact que cela peut avoir sur notre budget à long terme.