Lorsqu’on envisage l’achat d’une maison, une question cruciale se pose : quel apport pour un prêt immobilier est nécessaire ? Ce montant initial peut faire toute la différence dans notre projet. Il influence non seulement le montant du prêt, mais aussi les conditions de financement et notre capacité à obtenir un taux d’intérêt attractif.

Comprendre Le Rôle De L’Apport Dans Un Prêt Immobilier

L’apport joue un rôle essentiel dans le cadre d’un prêt immobilier. En effet, un apport initial réduit le montant du prêt nécessaire, ce qui peut alléger les mensualités. Par ailleurs, un apport conséquent améliore souvent les conditions de financement offertes par la banque.

Nous observons également que l’apport influence directement le taux d’intérêt. Plus l’apport est élevé, plus il est probable d’obtenir un taux favorable. Ainsi, un apport minimal peut entraîner des coûts plus élevés sur le long terme et imposer des garanties supplémentaires.

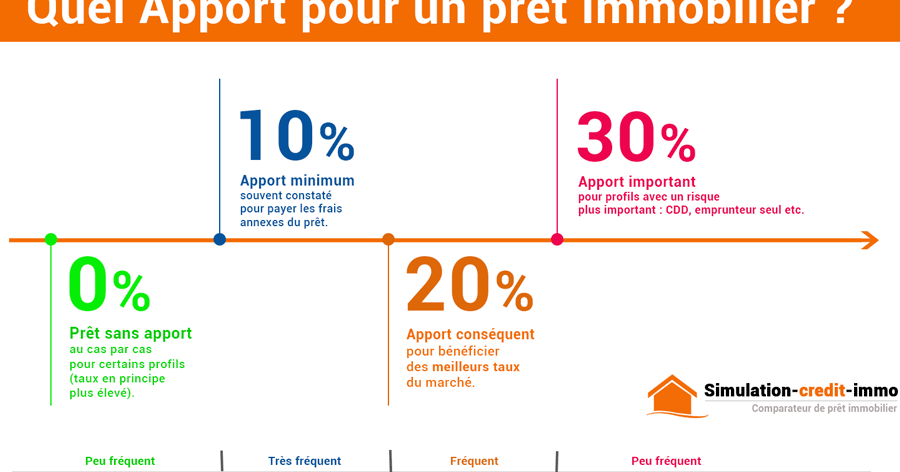

Les banques considèrent l’apport comme un signe de sérieux de l’emprunteur. En général, elles préfèrent les emprunteurs avec au moins 10 à 20 % du prix total en guise d’apport pour limiter leur risque financier. Cela renforce la confiance entre nous et notre institution financière.

N’oublions pas que la taille de l’apport influe aussi sur notre capacité à négocier certaines conditions du prêt, comme les frais de dossier ou l’assurance emprunteur. Un bon apport permet donc d’obtenir des avantages non négligeables lors de la mise en place du crédit immobilier.

En résumé, comprendre le rôle de notre apport initial aide à mieux préparer notre projet immobilier et maximise nos chances d’obtenir des financements adaptés à nos besoins.

Les Différents Types D’Apport

L’apport peut se décliner en plusieurs catégories, chacune ayant ses spécificités et son impact sur le financement immobilier.

Apport Personnel

L’apport personnel représente les économies que nous consacrons à notre projet immobilier. Ce montant provient souvent de nos propres ressources financières, comme un compte d’épargne ou un héritage. Plus cet apport est élevé, plus il réduit le montant du prêt à solliciter. De ce fait, il facilite l’accès aux conditions favorables lors de la négociation avec les banques. En général, un apport personnel supérieur à 20 % du prix d’achat augmente nos chances d’obtenir des taux d’intérêt avantageux. Il peut aussi réduire la durée totale du crédit et alléger les mensualités.

Apport Familial

L’apport familial consiste en l’aide financière que nous recevons de nos proches pour financer notre acquisition immobilière. Cette aide peut prendre diverses formes : dons, prêts familiaux ou avances sur héritage. Grâce à un apport familial, on peut atteindre rapidement le seuil requis par les banques pour sécuriser le prêt. Un soutien financier provenant de la famille renforce également notre dossier auprès des établissements prêteurs. Ainsi, ceux qui envisagent de solliciter ce type d’apport devraient discuter ouvertement avec leurs proches afin de clarifier les attentes et modalités avant de formaliser cette aide dans leur projet immobilier.

Les Avantages D’Un Apport Élevé

Un apport élevé présente de nombreux avantages lors de la demande d’un prêt immobilier. Il influence directement les conditions proposées par les banques et permet d’alléger le coût global du financement.

Meilleures Conditions De Prêt

Des conditions de prêt plus favorables se présentent souvent aux emprunteurs avec un apport important. En général, ceux qui apportent au moins 20 % du prix d’achat bénéficient de taux d’intérêt réduits. Ces taux moindres peuvent diminuer fortement le montant des mensualités, rendant l’emprunt plus gérable sur le long terme. Les établissements financiers sont également plus enclins à accorder des prêts sans exigence stricte de garanties supplémentaires. Par ailleurs, une solide contribution personnelle renforce la crédibilité auprès des prêteurs.

Réduction Des Coûts Globaux

Avoir un apport significatif réduit les coûts globaux liés au crédit immobilier. Moins on emprunte, moins on paie en intérêts sur la durée totale du prêt. Cela signifie qu’une part conséquente versée dès le départ peut économiser plusieurs milliers d’euros en intérêts cumulés. En outre, un bon apport peut permettre aux emprunteurs de négocier certains frais annexes, tels que les frais de dossier ou l’assurance emprunteur, ce qui contribue à alléger davantage le budget global lié à l’acquisition immobilière.

Ainsi, augmenter son apport initial s’avère être une stratégie judicieuse pour optimiser son projet immobilier et bénéficier des meilleures offres sur le marché.

Les Inconvénients D’Un Apport Faible

Un apport faible pose des défis importants lors de la demande d’un prêt immobilier. Ces difficultés peuvent influencer le coût global du financement.

Taux D’Intérêt Plus Élevés

Un apport limité entraîne souvent des taux d’intérêt plus élevés. Les banques considèrent que les emprunteurs avec un faible apport présentent un risque accru. Ainsi, elles ajustent les conditions de prêt en conséquence. Par conséquent, obtenir un taux compétitif devient difficile. Plusieurs facteurs influencent cette situation :

Mensualités Plus Élevées

Avoir un petit apport augmente également les mensualités à rembourser. Un emprunt plus important signifie des paiements mensuels supérieurs, ce qui peut peser sur notre budget familial. De plus, ces mensualités élevées limitent notre capacité à faire face à d’autres dépenses courantes ou imprévues. Voici quelques points clés :

En résumé, opter pour un faible apport présente des inconvénients significatifs qui affectent tant les coûts que les conditions du prêt immobilier.

Conclusion

L’apport initial est un élément clé dans notre parcours vers l’acquisition d’une maison. Il influence non seulement le montant du prêt mais aussi les conditions qui nous sont offertes par les banques. En mettant de côté un apport conséquent, on peut non seulement alléger nos mensualités mais également bénéficier de taux d’intérêt plus favorables.

Que ce soit à travers des économies personnelles ou le soutien familial, chaque euro compte pour renforcer notre dossier auprès des établissements prêteurs. Nous devons garder en tête que bien préparer notre apport peut faire une réelle différence dans la réussite de notre projet immobilier et optimiser nos finances sur le long terme.