Lorsqu’on envisage de vendre son bien immobilier tout en achetant un nouveau, la question du financement se pose inévitablement. Quel est le coût d’un prêt relais ? Cette solution peut sembler complexe, mais elle offre des avantages indéniables pour ceux qui souhaitent fluidifier leur transition entre deux logements.

Dans cet article, nous allons explorer les différents aspects financiers liés au prêt relais. Nous aborderons les frais associés à cette option de financement et comment ils peuvent influencer notre budget. Si vous vous interrogez sur la manière dont un prêt relais peut s’intégrer dans votre projet immobilier, restez avec nous. Ensemble, découvrons si cette solution est adaptée à nos besoins et comment optimiser son coût pour éviter les mauvaises surprises.

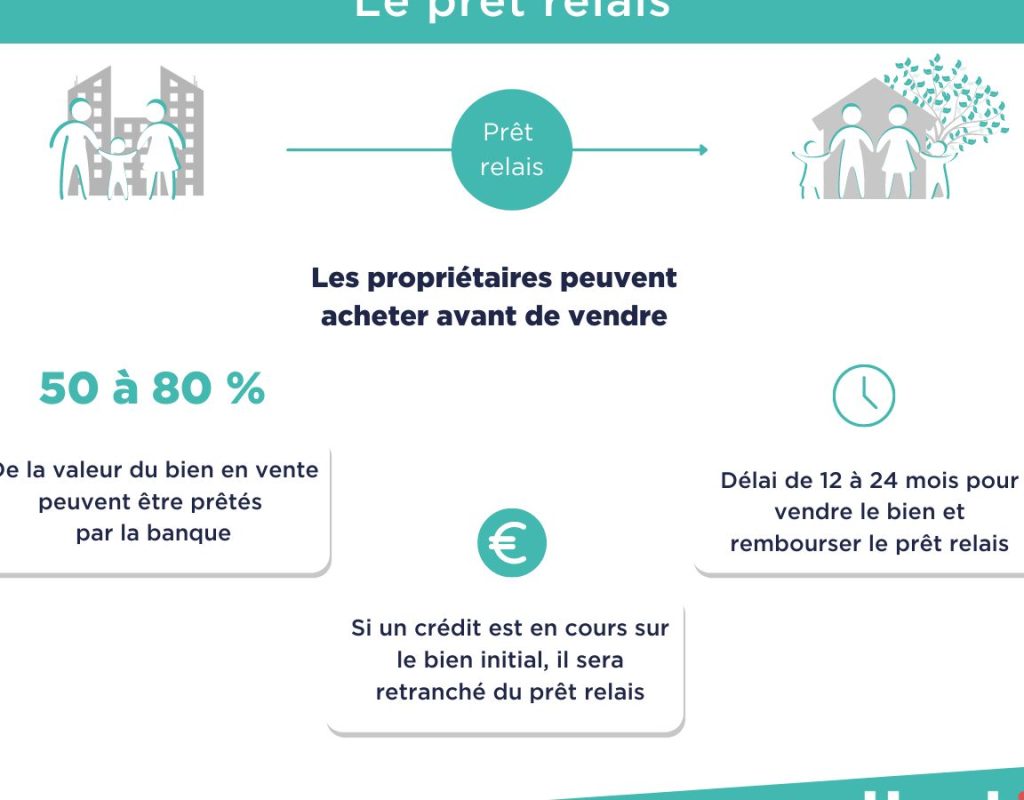

Comprendre Le Prêt Relais

Le prêt relais constitue une solution de financement pratique pour ceux qui vendent un bien immobilier tout en achetant un nouveau. Ce type de prêt permet d’anticiper le financement de l’achat sans attendre la vente du bien actuel. Il se base principalement sur la valeur estimée du bien immobilier à vendre.

Nous devons également considérer que le montant accordé par les banques varie. En général, les établissements financiers financent jusqu’à 80 % de la valeur estimée du bien vendu. Cette limite influence directement le coût total du prêt relais.

Les intérêts jouent un rôle crucial dans le coût global. Les taux peuvent être fixes ou variables, selon l’établissement et les conditions de marché. Ainsi, il est essentiel d’évaluer ces aspects avant de s’engager.

Voici quelques éléments à prendre en compte :

- Durée : La durée des prêts relais oscille entre 12 et 24 mois.

- Frais annexes : Ces frais incluent les frais de notaire, d’expertise et éventuellement des pénalités liées au remboursement anticipé.

- Remboursement : Une fois la vente réalisée, il est possible de rembourser intégralement le prêt relais.

Enfin, nous conseillons d’analyser soigneusement toutes les offres disponibles sur le marché afin d’optimiser nos coûts liés au prêt relais. Comparer plusieurs devis peut réduire significativement notre budget final.

Les Différents Coûts Associés

Lorsqu’on envisage un prêt relais, plusieurs coûts doivent être pris en compte. Comprendre ces éléments permet de mieux anticiper le budget global.

Intérêts

Les Intérêts constituent une partie significative du coût d’un prêt relais. Ils peuvent varier selon le type de taux choisi : fixe ou variable. En général, les taux fixes offrent une prévisibilité des paiements, tandis que les taux variables peuvent diminuer ou augmenter selon les fluctuations du marché. La durée du prêt influence également le montant total des intérêts à payer. Par exemple :

- Un prêt relais sur 12 mois pourrait engendrer moins d’intérêts qu’un prêt sur 24 mois.

- Les banques appliquent souvent des taux entre 1 % et 3 %, selon la situation financière de l’emprunteur.

Frais De Dossier

Les Frais De Dossier représentent un autre coût important lié au prêt relais. Ces frais couvrent les services administratifs liés à la mise en place du prêt et varient généralement entre 0,5 % et 1 % du montant emprunté. Ainsi, pour un emprunt de 100 000 €, on peut s’attendre à payer entre 500 € et 1 000 € en frais de dossier.

Il est aussi crucial d’examiner si la banque applique d’autres frais additionnels tels que :

- Frais d’expertise

- Frais de notaire

- Pénalités pour remboursement anticipé

Ces éléments influencent directement le coût total du prêt relais et méritent donc notre attention lors de la comparaison des offres disponibles sur le marché.

Comparaison Avec D’autres Prêts

Le prêt relais se distingue des autres types de prêts par sa particularité et ses conditions. Nous devons examiner les différences essentielles entre le prêt relais et d’autres options de financement.

Prêt Personnel

Un prêt personnel offre une somme d’argent sans garantie, généralement destinée à des projets divers. Les taux d’intérêt varient entre 1,5 % et 6 % selon les établissements bancaires. Contrairement au prêt relais, il n’est pas lié à la vente d’un bien immobilier.

Prêt Hypothécaire

Le prêt hypothécaire finance l’achat d’un bien en utilisant celui-ci comme garantie. Les taux sont souvent plus bas, allant de 1 % à 3 %, mais nécessitent un remboursement sur une durée plus longue. En revanche, le prêt relais s’applique lorsque nous avons besoin de fonds rapidement pour un nouvel achat avant la vente du précédent.

Crédit Auto

Le crédit auto est spécifiquement destiné à l’achat de véhicules. Les taux oscillent entre 2 % et 7 %, avec une durée généralement limitée entre 12 et 60 mois. Ici encore, le financement ne dépend pas de la vente d’un bien immobilier.

Tableau Comparatif

| Type de Prêt | Taux d’Intérêt | Durée | Garantie |

|---|---|---|---|

| Prêt Relais | 1 % – 3 % | 12 – 24 mois | Pas nécessaire |

| Prêt Personnel | 1,5 % – 6 % | Selon contrat | Pas nécessaire |

| Prêt Hypothécaire | 1 % – 3 % | Longue durée | Bien immobilier |

| Crédit Auto | 2 % – 7 % | Court terme | Véhicule |

Il est crucial que nous comparions ces options en fonction de nos besoins spécifiques, notamment la rapidité du financement ou le type de projet envisagé. Chaque type a ses avantages et inconvénients qu’il faut peser attentivement avant toute décision.

Avantages Et Inconvénients

Le prêt relais présente plusieurs avantages notables. Il offre une flexibilité financière en permettant l’achat d’un nouveau bien avant la vente de l’ancien. Cela évite des périodes de vacance immobilière qui peuvent entraîner des pertes financières. De plus, ce type de financement s’appuie sur la valeur estimée du bien à vendre, facilitant ainsi un accès rapide aux fonds nécessaires.

Cependant, il existe également des inconvénients à considérer. Les taux d’intérêt appliqués peuvent varier entre 1 % et 3 %, ajoutant une charge financière significative au coût total du prêt. Aussi, les frais annexes comme ceux liés à l’expertise ou les pénalités pour remboursement anticipé impactent le budget global.

Ainsi, nous devons peser soigneusement ces avantages et inconvénients avant de choisir cette option de financement. Comparer le prêt relais avec d’autres types de prêts peut offrir une perspective précieuse et aider à prendre une décision éclairée adaptée à nos besoins spécifiques.

Conclusion

Le coût d’un prêt relais peut varier considérablement en fonction de plusieurs facteurs. En tenant compte des taux d’intérêt et des frais annexes nous pouvons mieux anticiper l’impact sur notre budget.

Il est crucial de bien évaluer nos besoins financiers et de comparer les différentes options disponibles. Cette démarche nous permettra non seulement de choisir le prêt relais le plus adapté mais aussi d’éviter les surprises désagréables lors du remboursement.

En fin de compte un bon accompagnement et une recherche approfondie sont essentiels pour tirer le meilleur parti de cette solution de financement.