Dans le monde des finances, quel est le taux actuel pour un prêt immobilier est une question cruciale qui préoccupe de nombreux futurs propriétaires. Avec les fluctuations du marché et les politiques économiques en constante évolution, il est essentiel de rester informé sur les taux d’intérêt qui peuvent influencer notre capacité à acheter la maison de nos rêves.

Comprendre Les Taux Des Prêts Immobiliers

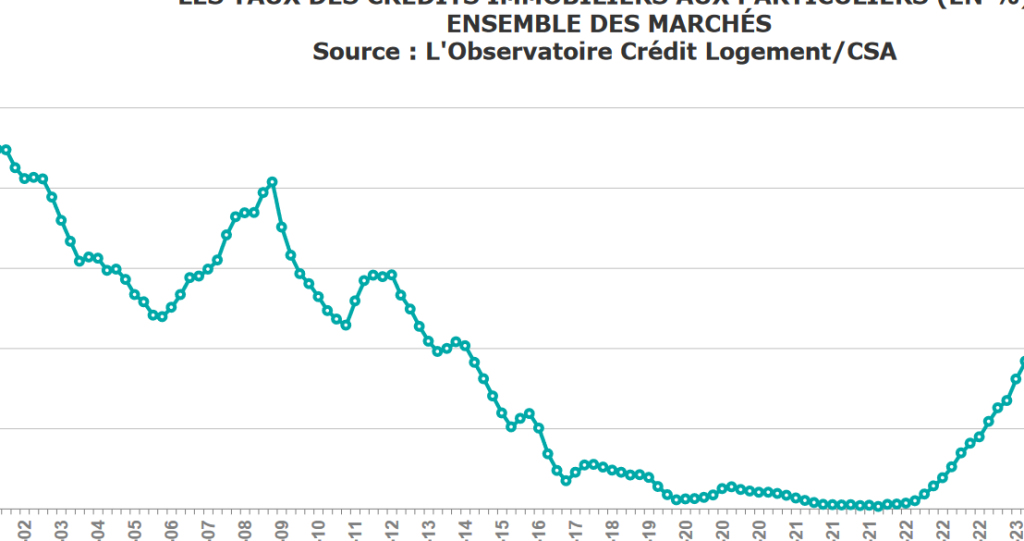

Comprendre les taux des prêts immobiliers s’avère essentiel pour tout futur propriétaire. Nous remarquons que ces taux varient selon plusieurs facteurs, notamment la durée du prêt et le profil de l’emprunteur. Actuellement, les taux d’intérêt se situent autour de 2,5 % à 3,5 % pour des prêts sur 20 ans.

Les principaux éléments qui influencent ces taux incluent :

- Conditions économiques : Une économie forte peut entraîner une hausse des taux.

- Politique monétaire : Les décisions de la Banque centrale affectent directement les taux d’intérêt.

- Inflation : Une inflation élevée pousse souvent les prêteurs à augmenter leurs tarifs.

Nous devons également considérer le type de prêt. Par exemple, un prêt à taux fixe garantit un montant constant tout au long de la durée du crédit, tandis qu’un prêt à taux variable peut fluctuer en fonction du marché.

Il est judicieux d’explorer différentes options avant de prendre une décision. Ainsi, comparer plusieurs offres nous permet d’optimiser notre choix et potentiellement réaliser des économies importantes sur le coût total du crédit immobilier.

Facteurs Influant Sur Les Taux D’Intérêt

Les taux d’intérêt des prêts immobiliers dépendent de plusieurs facteurs clés. Comprendre ces éléments nous aide à naviguer dans le marché immobilier et à faire des choix éclairés.

Économie Nationale

L’état de l’économie nationale joue un rôle crucial dans la détermination des taux d’intérêt. Lorsque l’économie est en croissance, la demande pour les prêts augmente, ce qui peut entraîner une hausse des taux. À l’inverse, en période de récession, les taux tendent généralement à diminuer afin de stimuler l’emprunt. Parmi les indicateurs économiques importants figurent :

Ces facteurs interagissent souvent entre eux, créant un environnement dynamique où les emprunteurs doivent rester vigilants.

Politique Monétaire

La politique monétaire adoptée par la banque centrale a également une incidence directe sur les taux d’intérêt. En ajustant le taux directeur, elle influence le coût des emprunts pour les banques commerciales, ce qui se traduit par des variations dans nos prêts immobiliers. Des décisions comme :

De plus, lors des périodes de crise financière, il est courant que la banque centrale adopte une politique accommodante pour soutenir l’économie. Ainsi, il est essentiel de suivre ces décisions monétaires afin de prendre avant tout un prêt au meilleur moment possible.

Comparaison Des Taux Actuels

Analysons les taux actuels des prêts immobiliers en France. Les variations dépendent principalement de l’établissement financier et du type de prêt choisi.

Banques Traditionnelles

Les banques traditionnelles offrent souvent des conditions standardisées pour les prêts immobiliers. Actuellement, les taux d’intérêt se situent généralement entre 2,5 % et 3,5 % pour une durée de 20 ans. Ces institutions prennent en compte divers facteurs, tels que le profil de l’emprunteur et la valeur du bien immobilier. Voici quelques points clés :

- Conditions d’éligibilité : Les banques évaluent la solvabilité à travers le dossier de crédit.

- Taux fixes versus taux variables : Un prêt à taux fixe garantit des mensualités constantes, tandis qu’un prêt à taux variable peut fluctuer selon le marché.

- Frais associés : Les frais de dossier peuvent varier significativement d’une banque à une autre.

Institutions Financières Alternatives

Les institutions financières alternatives présentent souvent des options plus flexibles par rapport aux banques traditionnelles. En général, leurs taux sont compétitifs avec un éventail variant autour de 2 % à 4 %, selon la situation financière des emprunteurs. Examinons leurs caractéristiques principales :

- Critères d’octroi : Souvent moins stricts que ceux des banques classiques.

- Produits variés : Proposent un choix élargi incluant des prêts spécifiques adaptés aux jeunes acheteurs ou aux projets écologiques.

- Accès rapide aux fonds : Ces institutions facilitent parfois un processus d’approbation accéléré permettant un accès rapide au financement.

En gardant ces éléments en tête, nous pouvons mieux naviguer dans le paysage complexe des prêts immobiliers actuels en France.

Conseils Pour Obtenir Le Meilleur Taux

Pour obtenir le meilleur taux pour un prêt immobilier, plusieurs stratégies s’avèrent efficaces. Nous devons d’abord comparer les offres de différents prêteurs. Les banques et les établissements de crédit affichent des taux variés selon leurs politiques internes.

Ensuite, nous recommandons d’améliorer notre dossier de demande. Un bon dossier inclut des éléments tels qu’un revenu stable, un faible taux d’endettement et une épargne conséquente. Ces facteurs rassurent les prêteurs quant à notre capacité de remboursement.

De plus, il est judicieux de négocier avec la banque choisie. En présentant des offres concurrentes, nous pouvons inciter l’établissement à revoir ses conditions pour rester compétitif.

Enfin, choisir le bon moment pour emprunter influence également le taux obtenu. Suivre les tendances économiques et les annonces de la banque centrale aide à identifier ces moments favorables.

Autres astuces pratiques :

- Préférer un prêt à taux fixe si l’on souhaite la stabilité, surtout dans un contexte économique incertain.

- Anticiper les frais annexes liés au prêt, comme ceux notariaux ou d’assurance.

- Considérer une simulation en ligne avant la signature, afin d’avoir une idée précise des mensualités.

En appliquant ces conseils, nous maximisons nos chances d’obtenir un prêt immobilier aux meilleures conditions possibles.

Impact Des Taux Sur Les Acheteurs Immobiliers

Les taux d’intérêt jouent un rôle crucial dans les décisions des acheteurs immobiliers. Des taux plus élevés augmentent les mensualités de remboursement, ce qui peut diminuer la capacité d’achat. Par exemple, une hausse de 1 % sur un prêt de 200 000 € entraîne une augmentation mensuelle significative, affectant le budget familial.

Les fluctuations des taux influencent également le marché immobilier. Lorsque les taux sont bas, on observe souvent une augmentation de la demande pour l’achat de logements. En revanche, des taux élevés peuvent freiner cette demande, entraînant une stagnation des prix ou même une baisse potentielle.

Nous devons aussi considérer que chaque emprunteur est unique. Le profil de l’emprunteur impacte les conditions du prêt. Un emprunteur avec un bon historique de crédit obtiendra généralement un meilleur taux qu’un autre avec un score inférieur. Ainsi, l’importance d’améliorer son dossier avant la demande ne doit pas être sous-estimée.

En outre, le type de prêt choisi joue un rôle fondamental dans l’impact des taux sur l’achat immobilier. Un prêt à taux fixe offre stabilité et prévisibilité, tandis qu’un prêt à taux variable peut présenter des risques si les taux augmentent au fil du temps. Chaque option a ses avantages et inconvénients en fonction du profil financier et des perspectives économiques personnelles.

Enfin, nous constatons que suivre régulièrement les tendances économiques aide à prendre des décisions éclairées concernant le moment d’emprunter. Comprendre comment la politique monétaire influence les intérêts permet aux acheteurs de mieux anticiper leurs choix financiers et d’évaluer leurs options en conséquence.

| Type De Prêt | Taux Actuel (%) | Durée (ans) |

|---|---|---|

| Prêt à Taux Fixe | 2,5 – 3,5 | 20 |

| Prêt à Taux Variable | 2 – 4 | Variable |

Ces éléments démontrent clairement que rester informé sur les tendances actuelles est essentiel pour optimiser son projet immobilier et garantir le meilleur financement possible.

Conclusion

Nous avons vu à quel point il est essentiel de rester informé sur le taux actuel des prêts immobiliers. Les fluctuations du marché et les décisions économiques influencent directement notre capacité d’achat. En comprenant ces dynamiques, nous pouvons mieux naviguer dans le processus d’emprunt.

L’importance de comparer les offres et d’améliorer notre dossier de crédit ne peut être sous-estimée. Chaque point de pourcentage compte lorsqu’il s’agit de mensualités et du coût total du crédit. En appliquant nos conseils et en restant attentifs aux tendances économiques, nous maximisons nos chances d’obtenir un prêt immobilier avantageux.

En fin de compte, la clé réside dans une préparation minutieuse et une vigilance constante face aux évolutions du marché.