Dans un contexte économique en constante évolution, la renégociation de prêt immobilier est devenue une option incontournable pour de nombreux emprunteurs. Qui ne souhaiterait pas bénéficier de taux d’intérêt plus avantageux et alléger ses mensualités ? En effet, renégocier son prêt peut s’avérer être une véritable bouffée d’oxygène pour nos finances.

Nous allons explorer ensemble les différents taux appliqués lors de la renégociation de prêt immobilier et les facteurs qui influencent ces chiffres. Quelles sont les conditions à remplir ? Quels bénéfices peut-on réellement en tirer ? En comprenant mieux ces éléments, nous serons mieux armés pour prendre des décisions éclairées concernant nos emprunts. Préparez-vous à découvrir des informations clés qui pourraient transformer votre approche des prêts immobiliers.

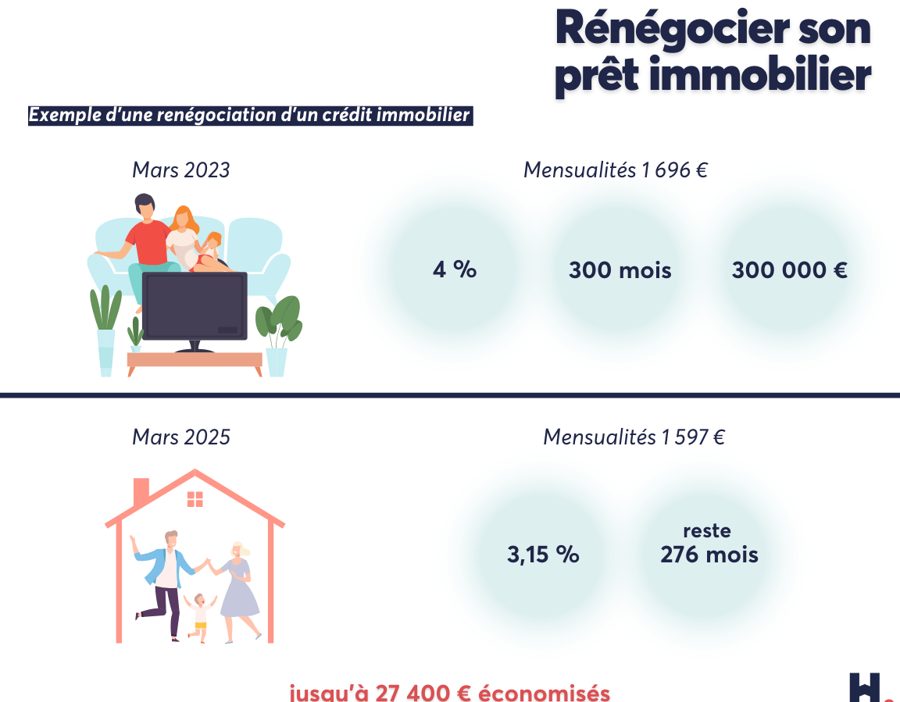

Comprendre la Renégociation de Prêt Immobilier

La renégociation de prêt immobilier implique un processus par lequel un emprunteur et une banque modifient les conditions initiales d’un prêt. Ce processus peut mener à des taux d’intérêt plus bas, à des mensualités allégées, ou même à des changements de durée de prêt. En fonction de la situation financière du marché, nous constatons souvent des variations de taux.

Les taux appliqués lors de la renégociation dépendent de plusieurs facteurs. Les éléments tels que la durée restante du prêt, le montant dû, et la situation économique actuelle jouent un rôle crucial. Par exemple, un emprunteur avec un bon historique de paiement peut négocier des conditions plus favorables.

Les critères à remplir pour entamer une renégociation sont aussi importants. Un bon dossier de crédit, un revenu stable, ainsi qu’une valeur immobilière en hausse peuvent faciliter ce processus. Ou bien, si un emprunteur a constaté des changements importants dans sa situation financière, il peut également envisager cette solution.

Pour maximiser les bénéfices de la renégociation, nous recommandons d’étudier les offres de plusieurs banques. Comparer les différents taux disponibles peut faire la différence entre un bon et un excellent accord. Ainsi, obtenir des conseils d’experts en financement immobilier peut éclairer nos choix.

D’ailleurs, il existe des frais associés à la renégociation. Des pénalités de remboursement anticipé et des frais de dossier peuvent s’appliquer, il est donc crucial d’en tenir compte. En tenant compte de ces éléments, la renégociation peut devenir une stratégie gagnante pour alléger nos charges financières.

Pourquoi Renégocier Son Prêt Immobilier ?

La renégociation de son prêt immobilier peut alléger la charge financière. Elle permet de bénéficier de taux d’intérêt plus avantageux et de mensualités moins élevées.

Avantages de la Renégociation

Un des principaux avantages est la baisse des taux d’intérêt. En renégociant, nous pouvons obtenir un taux aux alentours de 1,5 % au lieu de 2,5 %, par exemple. Cela traduit souvent une économie significative sur le long terme. Ensuite, la réduction des mensualités est également palpable. Pour un prêt de 150 000 € sur 20 ans, chaque baisse de 0,5 % sur le taux peut réduire la mensualité de 50 à 80 €.

De plus, la renégociation permet de changer la durée du prêt. On peut prolonger ou raccourcir la durée, ajustant ainsi le montant des versements mensuels. Enfin, la flexibilité est un atout. Nous avons la possibilité de moduler le prêt selon notre situation financière actuelle, ce qui peut aider à gérer d’éventuels imprévus.

Inconvénients Potentiels

Cependant, la renégociation comporte aussi des inconvénients. D’abord, des frais sont souvent associés, comme les pénalités de remboursement anticipé, qui peuvent réduire les économies réalisées. En outre, un bon dossier de crédit est crucial. Si notre situation financière se dégrade, cela peut rendre la renégociation difficile, voire impossible.

Il est également essentiel de considérer le temps et l’effort impliqués. Le processus peut être long et nécessite des recherches approfondies sur les offres disponibles. En même temps, renégocier peut entraîner un allongement de la durée de l’emprunt. Cela peut sembler avantageux à court terme, mais à long terme, les intérêts payés peuvent augmenter.

En tenant compte de ces éléments, il est nécessaire d’évaluer soigneusement les avantages et les inconvénients avant de se lancer dans la renégociation du prêt immobilier.

Les Taux Actuels de Renégociation

Les taux de renégociation de prêt immobilier fluctuent régulièrement en fonction de l’économie. En ce moment, il est essentiel de connaître les taux pour prendre des décisions éclairées.

Comparaison des Taux en 2023

Actuellement, les taux d’intérêt pour la renégociation de prêt immobilier se situent entre 1,5 % et 2,5 %, selon les établissements bancaires. Voici quelques données clés :

| Type de Prêt | Taux Min. (%) | Taux Max. (%) |

|---|---|---|

| Prêt sur 15 ans | 1,5 | 2,1 |

| Prêt sur 20 ans | 1,7 | 2,3 |

| Prêt sur 25 ans | 1,9 | 2,5 |

Comparer ces taux permet d’identifier la meilleure offre. En effet, un slight ajustement peut entraîner d’importantes économies.

Facteurs Influant sur les Taux

Divers facteurs impactent les taux de renégociation. Soulignons-en quelques-uns :

- Situation Économique : Une inflation élevée ou la politique monétaire peut influencer les taux.

- Dossier de Crédit : Un bon dossier de crédit améliore les chances d’obtenir un meilleur taux.

- Montant et Durée : Le montant du prêt et la durée choisie affectent également les taux.

- Concurrence entre Banques : Plus les banques rivalisent entre elles, plus les taux tendent à baisser.

Considérer ces éléments est crucial lors de la renégociation. Cela permet de tirer profit des offres existantes tout en garantissant une meilleure gestion de notre emprunt.

Comment Renégocier Son Prêt Immobilier ?

Renégocier son prêt immobilier demande méthode et préparation. Comprendre les étapes et les documents nécessaires simplifie ce processus.

Étapes à Suivre

- Analyse de l’Emprunt Actuel: Nous commençons par examiner les conditions de notre prêt actuel, y compris le taux d’intérêt et la durée restante. Cela aide à déterminer si la renégociation est avantageuse.

- Comparaison des Offres: Ensuite, il est essentiel de comparer les offres des différentes banques. Prendre contact avec plusieurs établissements nous permet d’avoir une vue d’ensemble des taux.

- Préparation de la Demande: Nous préparons notre dossier de demande. C’est à ce moment qu’un dossier solide, comprenant preuves de revenus et historique de crédit, sera très utile.

- Négociation avec la Banque: Lors de la rencontre avec le conseiller bancaire, nous présentons notre dossier et discutons des conditions souhaitées. Négocier sur les frais associés peut également réduire le coût de la renégociation.

- Signature d’un Nouvel Accord: Si tout est en ordre, nous pouvons signer l’accord de renégociation une fois qu’un nouvel accord est trouvé. Vérifier attentivement les termes est crucial ici.

Documents Nécessaires

Pour une renégociation efficace, nous devons rassembler certains documents clés :

- Justificatifs de Revenus: Fiches de paie récentes ou attestations de revenus pour prouver notre capacité de remboursement.

- Relevés Bancaires: Relevés des 3 ou 6 derniers mois afin de montrer notre gestion financière.

- Dossier de Crédit: Un extrait de notre dossier de crédit pour que la banque évalue notre solvabilité.

- Contrat de Prêt Initial: Fournir une copie du contrat de prêt initial pour que la banque le prend en compte.

- Estimation de la Propriété: Une évaluation actuelle peut être demandée pour justifier le montant de notre demande de renégociation.

En suivant ces étapes et en préparant les documents nécessaires, nous optimisons nos chances de réussir la renégociation de notre prêt immobilier.

Conclusion

La renégociation de prêt immobilier représente une opportunité précieuse pour alléger notre charge financière. En tenant compte des taux actuels et des conditions requises nous pouvons optimiser notre emprunt. C’est essentiel de comparer les offres et d’évaluer les frais associés pour s’assurer que cette démarche soit bénéfique.

En prenant le temps d’analyser notre situation et de préparer un dossier solide nous augmentons nos chances de réussite. Cette stratégie peut non seulement réduire nos mensualités mais également nous permettre de réaliser des économies significatives sur le long terme. Engageons-nous dans cette démarche avec confiance pour mieux gérer nos finances et atteindre nos objectifs.