Dans un marché immobilier en constante évolution, connaître les taux actuels des prêts immobiliers est crucial pour tout futur acheteur. Que vous envisagiez d’acheter votre première maison ou de réaliser un investissement locatif, ces taux peuvent faire toute la différence dans votre budget.

Nous allons explorer ensemble les tendances récentes des taux d’intérêt et comment elles impactent vos projets immobiliers. Quels sont donc les éléments à prendre en compte pour choisir le bon moment et le bon prêt? En analysant les données actuelles, nous vous aiderons à naviguer dans cet univers complexe afin que vous puissiez prendre des décisions éclairées. Restez avec nous pour découvrir tout ce qu’il faut savoir sur les taux actuels des prêts immobiliers.

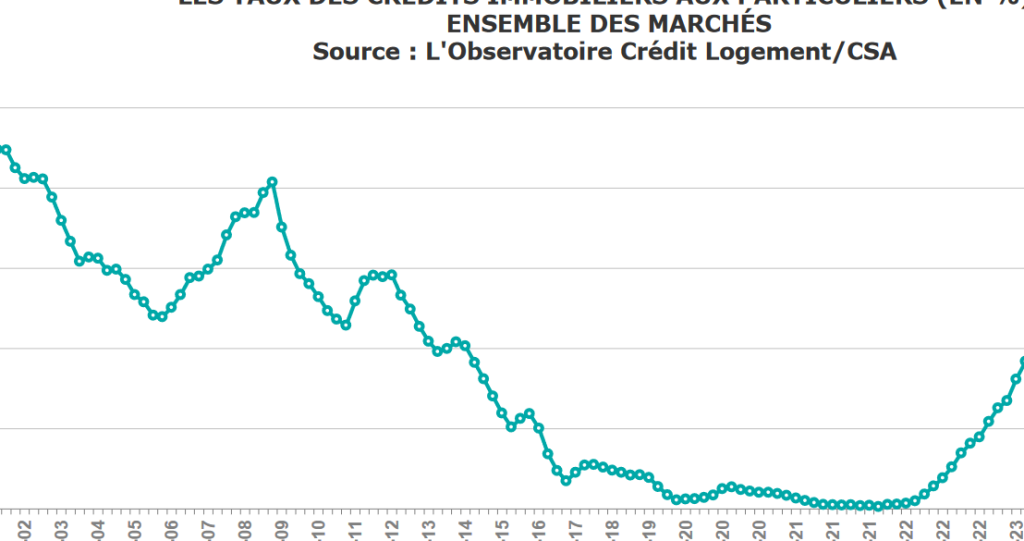

Les Taux Actuels des Prêts Immobiliers

Actuellement, les taux des prêts immobiliers varient selon plusieurs paramètres. En général, ils se situent entre 1,5 % et 3 % pour les prêts à taux fixe. Cette fourchette dépend de la durée du prêt et du profil de l’emprunteur.

Pour mieux comprendre ces variations, examinons quelques facteurs clés :

- Type de prêt : Les taux peuvent différer entre les prêts à taux fixe et ceux à taux variable.

- Durée du prêt : Un emprunt sur 15 ans affiche généralement un taux inférieur à celui d’un emprunt sur 25 ans.

- Profil de l’emprunteur : Un bon dossier avec un apport personnel élevé permet souvent d’obtenir un meilleur taux.

Les tendances récentes montrent une légère hausse des taux en réponse aux décisions économiques. Par exemple, la Banque Centrale Européenne a ajusté ses politiques monétaires, influençant ainsi le marché immobilier.

En outre, il est crucial de comparer les offres avant de s’engager. Plusieurs banques proposent actuellement des conditions attractives pour attirer les clients. Nous recommandons donc d’utiliser des outils comparatifs en ligne pour trouver l’offre qui correspond le mieux à nos besoins.

Enfin, rester informé sur l’évolution des taux nous aide à prendre une décision éclairée au moment opportun. Se tenir au courant peut faire la différence entre un projet immobilier réussi ou non.

Facteurs Influant sur les Taux d’Intérêt

Les taux d’intérêt des prêts immobiliers dépendent de plusieurs facteurs clés. Comprendre ces éléments nous aide à mieux anticiper les fluctuations et à prendre des décisions éclairées.

Économie Globale

L’économie globale joue un rôle essentiel dans la détermination des taux d’intérêt. Lorsque l’économie est en croissance, une demande accrue de crédit peut entraîner une hausse des taux. Inversement, en période de récession, on observe souvent une baisse des taux pour stimuler l’emprunt. Voici quelques points importants :

- Inflation : Une inflation élevée pousse généralement les banques centrales à augmenter les taux pour contrôler la hausse des prix.

- Croissance du PIB : Une augmentation significative du produit intérieur brut (PIB) indique une santé économique, entraînant potentiellement une hausse des taux.

- Marché de l’emploi : Un marché du travail robuste génère davantage de confiance chez les investisseurs et peut influencer la direction des taux.

Politique Monétaire

La politique monétaire mise en place par la Banque Centrale a un impact direct sur les taux d’intérêt. En ajustant le coût du crédit via ses décisions, elle influence notre capacité à emprunter. Quelques éléments clés incluent :

- Taux directeur : La modification du taux directeur par la Banque Centrale affecte directement les prêts hypothécaires offerts par les banques commerciales.

- Quantitative easing : Les programmes d’assouplissement quantitatif augmentent la liquidité sur le marché, ce qui peut faire baisser temporairement les taux.

- Prévisions économiques : Les annonces concernant l’avenir économique influencent également notre perception et nos attentes vis-à-vis des futurs mouvements de taux.

En restant attentifs à ces facteurs économiques et aux décisions politiques, nous pouvons mieux naviguer dans le paysage varié des prêts immobiliers et optimiser nos choix financiers.

Comparaison des Taux par Type de Prêt

Nous examinons ici les taux actuels des prêts immobiliers, en nous concentrant sur les deux principaux types : les prêts fixes et les prêts variables. Chacun présente des caractéristiques distinctes qui influencent le choix des emprunteurs.

Prêts Fixes

Les prêts à taux fixe offrent une stabilité appréciable. Ce type de prêt maintient un taux d’intérêt constant durant toute la durée du remboursement. Actuellement, ces taux oscillent entre 1,5 % et 3 %. Cette prévisibilité permet aux emprunteurs de planifier leurs dépenses mensuelles sans craindre d’augmentations soudaines. En général, les durées courantes pour ces prêts varient entre 15 et 25 ans.

Le montant total remboursé est donc calculé dès le départ, ce qui rassure beaucoup d’emprunteurs. D’ailleurs, si l’on considère la tendance actuelle du marché immobilier où l’inflation reste une préoccupation majeure, opter pour un prêt fixe peut s’avérer judicieux.

Prêts Variables

Les prêts à taux variable présentent une flexibilité intéressante. Ces prêts ajustent leur taux selon un indice de référence, souvent lié aux variations du marché financier. Les taux initiaux sont généralement plus bas que ceux des prêts fixes, atteignant parfois jusqu’à 1 %. Cependant, ils peuvent évoluer tous les six mois ou chaque année.

Il faut considérer que cette évolution peut entraîner des mensualités fluctuantes également. Ainsi, bien qu’ils puissent sembler attractifs au début en raison de leur coût initial moins élevé, il existe un risque potentiel si le marché augmente rapidement. Nous recommandons donc aux emprunteurs d’évaluer soigneusement leur tolérance au risque avant de choisir ce type de prêt.

En somme, chaque type a ses avantages et inconvénients selon la situation financière personnelle et la stratégie d’investissement envisagée par l’emprunteur.

Taux d’Intérêt selon les Durées

Les taux d’intérêt des prêts immobiliers varient significantement selon la durée choisie par l’emprunteur. Comprendre ces différences aide à prendre des décisions informées.

Courte Durée

Pour les prêts immobiliers de courte durée, généralement entre 5 et 10 ans, les taux d’intérêt se situent souvent autour de 1,5 % à 2 %. Ces taux plus bas sont attrayants pour ceux qui cherchent à rembourser rapidement leur emprunt. On observe également une réduction du coût total du crédit sur le long terme. Toutefois, les mensualités restent plus élevées comparativement aux prêts de longue durée. Un choix judicieux peut s’avérer avantageux si l’on prévoit une augmentation de ses revenus ou un remboursement anticipé.

Longue Durée

D’un autre côté, les prêts immobiliers de longue durée, souvent entre 15 et 25 ans, affichent des taux compris entre 2 % et 3 %. Ces taux peuvent sembler plus élevés initialement, mais ils offrent des mensualités inférieures grâce à la répartition des paiements sur une période prolongée. Cela permet aux emprunteurs d’accéder à des montants empruntés plus importants sans que cela pèse trop sur leur budget mensuel. Cependant, il est crucial de garder en tête que le coût total du prêt augmente avec le temps en raison des intérêts cumulés.

Choisir entre un prêt de courte ou longue durée dépend surtout de notre situation financière actuelle et future ainsi que notre tolérance au risque face aux fluctuations économiques.

Conseils pour Obtenir le Meilleur Taux

Pour obtenir les meilleurs taux, nous devons d’abord connaître notre profil d’emprunteur. Un bon dossier de crédit facilite l’accès aux taux les plus bas. Les banques privilégient les emprunteurs ayant des antécédents de paiement fiables et un faible taux d’endettement.

Ensuite, comparer plusieurs offres est essentiel. On peut utiliser des outils en ligne pour évaluer les différentes propositions des établissements financiers. Cela permet de visualiser rapidement quel prêteur offre les meilleures conditions.

De plus, négocier avec sa banque peut s’avérer fructueux. Si nous avons reçu une meilleure offre ailleurs, il est pertinent d’en faire part à notre conseiller afin qu’il puisse ajuster son offre.

Il est également judicieux de choisir la bonne durée du prêt. Les prêts à court terme affichent souvent des taux plus bas que ceux à long terme. En optant pour une durée appropriée selon notre situation financière actuelle et future, on peut réaliser des économies significatives sur le coût total du crédit.

Enfin, rester informé sur l’évolution des taux constitue un avantage non négligeable. Suivre régulièrement l’actualité économique et les décisions de la Banque Centrale Européenne aide à anticiper les fluctuations possibles des taux d’intérêt et ainsi optimiser nos choix au moment opportun.

- Connaître son profil d’emprunteur

- Comparer plusieurs offres

- Négocier avec sa banque

- Choisir la bonne durée du prêt

- Rester informé sur l’évolution des taux

Conclusion

Nous avons exploré l’importance de rester informés sur les taux actuels des prêts immobiliers pour prendre des décisions éclairées. Les fluctuations des taux d’intérêt influencent directement notre budget et nos choix financiers.

En gardant un œil sur l’évolution économique et les décisions des banques centrales, nous pouvons anticiper les changements qui impacteront nos emprunts. Que ce soit pour un prêt à taux fixe ou variable, chaque option présente ses propres avantages et inconvénients.

Enfin, en comparant les offres et en négociant avec notre banque, nous sommes mieux armés pour réaliser des économies significatives sur le coût total du crédit. Rester proactifs dans nos recherches est essentiel pour optimiser nos investissements immobiliers.