Dans un marché immobilier en constante évolution, trouver la banque qui offre le meilleur taux de prêt immobilier est essentiel pour réaliser nos projets d’achat. Que ce soit pour une première maison ou un investissement locatif, le choix de notre prêteur peut faire toute la différence. Mais comment s’y retrouver parmi les nombreuses offres disponibles ?

Nous allons explorer les différentes banques et leurs propositions afin de déterminer quelle banque a le meilleur taux de prêt immobilier. Grâce à des critères clairs et des comparaisons pertinentes, nous vous aiderons à prendre une décision éclairée. Alors, êtes-vous prêts à découvrir les options qui s’offrent à nous pour financer notre avenir ?

Critères de Choix d’une Banque

Choisir une banque pour un prêt immobilier nécessite une évaluation rigoureuse des critères essentiels. Nous devons examiner plusieurs aspects afin de déterminer quelle institution financière offre les meilleures conditions.

Taux d’Intérêt

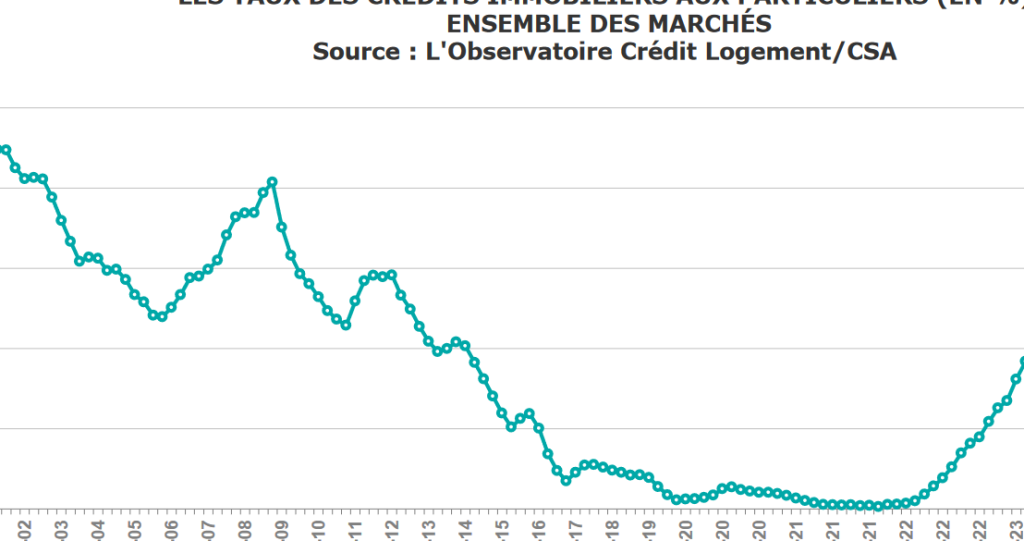

Le taux d’intérêt est l’un des facteurs les plus déterminants dans le choix d’une banque. Un faible taux peut réduire significativement le coût total du crédit. Comparons les offres en tenant compte des taux fixes et variables. Un taux fixe garantit la stabilité tout au long de la durée du prêt, tandis qu’un taux variable peut fluctuer selon les conditions du marché, potentiellement augmentant notre charge mensuelle.

Frais et Commissions

Les frais et commissions associés à un prêt immobilier peuvent varier considérablement entre les banques. Il est crucial d’examiner ces coûts cachés qui peuvent alourdir le budget. Voici quelques frais à considérer :

En somme, il est essentiel d’analyser tous ces éléments pour éviter toute surprise désagréable.

Service Client

Un service client réactif et efficace influence beaucoup notre expérience bancaire. Nous devons nous assurer que la banque choisie offre un support accessible en cas de besoin. Des conseillers disponibles par téléphone ou chat permettent une meilleure communication. Par ailleurs, consulter les avis clients sur différents forums peut fournir des informations précieuses sur leur satisfaction générale.

Le choix judicieux d’une banque repose donc sur l’évaluation précise des taux, des frais associés et du niveau de service proposé.

Comparaison des Banques

Nous allons examiner les principales banques pour déterminer laquelle propose le meilleur taux de prêt immobilier. Voici un aperçu des offres.

Banque A

La Banque A se distingue par ses taux d’intérêt très compétitifs. Actuellement, elle offre un taux fixe de 1,20 % sur une durée de 15 ans. De plus, cette banque ne facture pas de frais de dossier pour les prêts supérieurs à 150 000 €. Les emprunteurs apprécient aussi la flexibilité des modalités remboursables, permettant d’ajuster les échéances selon leurs besoins financiers.

Banque B

La Banque B attire avec son service client réactif et ses options variées. Elle propose un taux variable débutant à 1,10 %, idéal pour ceux qui recherchent des économies à court terme. Toutefois, il est important de noter que les frais d’assurance peuvent s’élever à environ 0,30 % du montant emprunté. Cette banque reçoit souvent des avis positifs concernant l’accompagnement personnalisé lors du processus d’emprunt.

Banque C

La Banque C se concentre sur l’expérience utilisateur grâce à sa plateforme en ligne intuitive. Avec un taux fixe moyen de 1,50 %, elle reste concurrentielle malgré ses coûts additionnels tels que les frais administratifs estimés à environ 500 €. Cependant, plusieurs clients soulignent la rapidité du traitement des demandes et l’efficacité dans la réponse aux questions fréquentes liées aux prêts immobiliers.

Ces informations nous aident à choisir judicieusement parmi ces trois banques en fonction de nos priorités et besoins spécifiques dans le domaine du prêt immobilier.

Avantages et Inconvénients de Chaque Option

Nous examinons les avantages et les inconvénients des banques pour le prêt immobilier afin d’aider à faire un choix éclairé.

Banque A

Avantages :

- Taux fixe compétitif de 1,20 % sur 15 ans.

- Pas de frais de dossier pour les prêts supérieurs à 150 000 €.

Inconvénients :

- Rigidité du taux fixe, moins d’adaptabilité en cas de baisse des taux d’intérêt.

- Peu d’options pour la renégociation en cours de prêt.

Banque B

Avantages :

- Service client réactif, avec assistance disponible facilement.

- Taux variable attractif, débutant à 1,10 %.

Inconvénients :

- Frais d’assurance élevés, pouvant augmenter le coût total du crédit.

- Fluctuation des mensualités, ce qui peut être difficile à gérer financièrement.

Banque C

Avantages :

- Expérience utilisateur optimisée grâce à une plateforme en ligne intuitive.

- Accessibilité facile aux informations et services.

Inconvénients :

- Taux fixe moyen supérieur, atteignant 1,50 %, ce qui peut peser sur le budget.

- Frais administratifs supplémentaires, augmentant le coût global du prêt.

Chaque banque présente des caractéristiques distinctes que nous devons prendre en compte. Analysons ces options selon nos priorités personnelles et notre situation financière pour faire un choix judicieux.

Conclusion

Choisir la bonne banque pour son prêt immobilier est une étape essentielle dans la réalisation de nos projets. En tenant compte des taux d’intérêt, des frais associés et du niveau de service client, nous pouvons prendre une décision éclairée. Chaque banque a ses spécificités qu’il convient d’analyser en fonction de nos priorités et de notre situation financière.

En pesant soigneusement les avantages et inconvénients des différentes offres disponibles, nous maximisons nos chances d’obtenir le meilleur taux possible. Les informations recueillies à partir des comparaisons effectuées nous guideront vers le choix qui répondra le mieux à nos besoins financiers. Prenons donc le temps nécessaire pour faire un choix judicieux et adapté à notre projet immobilier.