Dans un marché immobilier en constante évolution, savoir quelle banque propose un prêt achatrevente est essentiel pour tout projet d’achat ou de vente. Ce type de prêt, qui combine l’achat d’un nouveau bien tout en vendant l’ancien, peut sembler complexe. Mais ne vous inquiétez pas, nous sommes là pour vous guider à travers ce processus.

Avez-vous déjà pensé aux avantages d’un prêt achatrevente ? En optant pour cette solution, vous pourriez éviter le stress de devoir jongler entre deux transactions simultanément. Dans cet article, nous explorerons les différentes banques qui offrent ce type de financement, les critères à considérer et les meilleures options disponibles. Préparez-vous à découvrir comment faciliter votre projet immobilier tout en maximisant vos chances de succès.

Comprendre le Prêt Achat-Revente

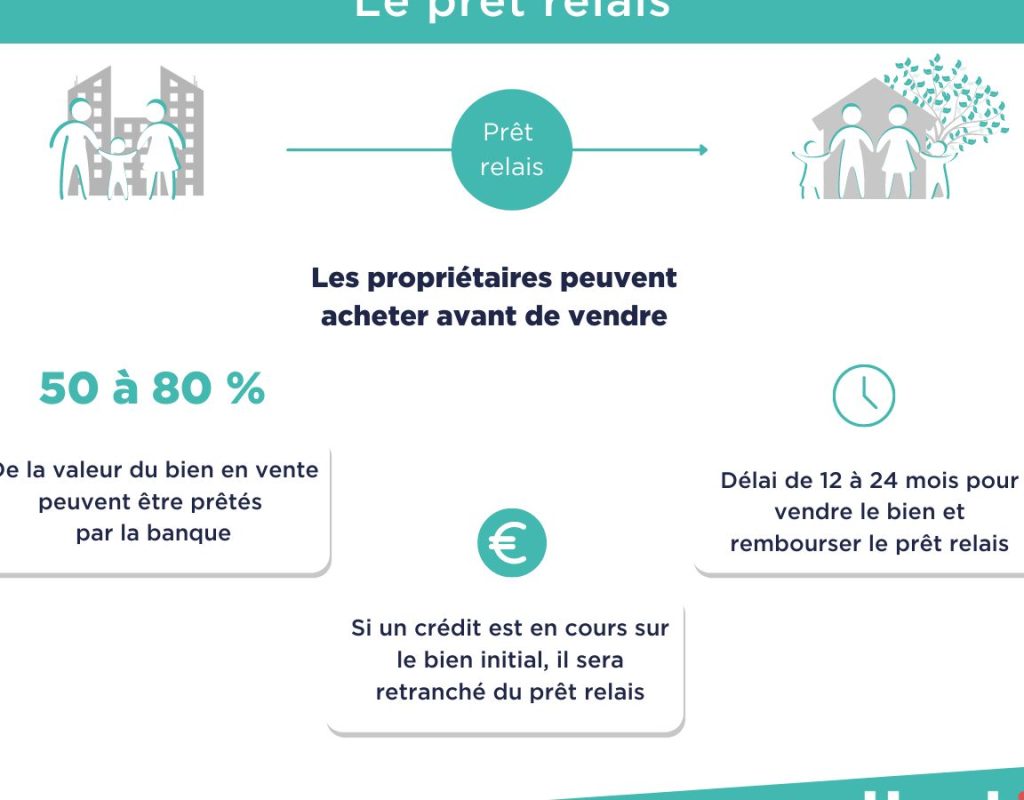

Le prêt achat-revente facilite l’achat d’un nouveau bien tout en vendant celui en notre possession. Ce type de financement permet de synchroniser les transactions immobilières, minimisant ainsi les périodes de double paiement. En général, les banques offrent des conditions spécifiques pour ce type de prêt. Pour en bénéficier, il est essentiel d’évaluer les différents critères.

Les modalités du prêt achat-revente varient d’une banque à l’autre. Quelques banques préfèrent exiger un apport personnel, tandis que d’autres peuvent l’ignorer. Nous devons donc considérer ces options afin de choisir celles qui s’alignent avec notre situation financière.

Lors de la demande, on doit fournir plusieurs documents. Les pièces courantes exigées incluent des relevés bancaires, les avis d’imposition et des justificatifs de revenus. Ces éléments aident la banque à évaluer notre capacité à rembourser le prêt.

Les taux d’intérêt appliqués peuvent également fluctuer. Il est crucial de comparer les offres pour garantir des taux compétitifs. En général, les taux peuvent osciller entre 1,5 % et 3 % en fonction des conditions du marché et de notre profil emprunteur.

En outre, certaines institutions financières proposent des offres promotionnelles intéressantes. Ces offres peuvent inclure des frais de dossier réduits ou des taux fixes avantageux. En menant des recherches approfondies, nous pouvons identifier les meilleures alternatives.

Alors, qu’est-ce qui rend le prêt achat-revente attrayant ? Sa flexibilité facilite la transition entre deux propriétés sans stress financier excessif. Cela signifie que, même en tenant compte des aléas du marché, nous avons des options viables pour réaliser notre projet immobilier.

Les Meilleures Banques Pour un Prêt Achat-Revente

Le choix de la banque pour un prêt achat-revente nécessite de prendre en compte plusieurs éléments. Nous examinons ici les principaux critères de sélection ainsi que la comparaison des offres disponibles.

Critères de Sélection des Banques

Pour choisir la bonne banque, il est essentiel de considérer des critères spécifiques :

- Taux d’intérêt : Comparons les taux, qui varient entre 1,5 % et 3 %. Les taux fixes offrent plus de sécurité.

- Durée du remboursement : Évaluons les options de remboursement qui s’étendent généralement entre 10 et 25 ans.

- Frais de dossier : Analysons les frais associés, certains organismes peuvent proposer des tarifs réduits.

- Flexibilité des conditions : Examinons les possibilités d’aménagement des mensualités en cas de besoin.

- Services supplémentaires : Vérifions les services d’accompagnement mis à disposition, comme le conseil en financement.

Comparaison des Offres

Nous comparons ci-dessous les offres de plusieurs banques populaires pour leur prêt achat-revente.

| Banque | Taux d’intérêt (%) | Durée de remboursement (ans) | Frais de dossier (€) | Flexibilité |

|---|---|---|---|---|

| Banque A | 1,5 | 10 à 25 | 500 | Mensualités modulables |

| Banque B | 2,0 | 15 à 20 | 300 | Options de report |

| Banque C | 1,8 | 12 à 25 | 0 | Remboursement anticipé |

| Banque D | 2,5 | 10 à 30 | 400 | Ajustement possible |

En confrontant ces offres, nous avons une meilleure idée des options disponibles. Celles-ci nous permettent de trouver la solution la plus adaptée à notre projet immobilier.

Avantages des Prêts Achat-Revente

Le prêt achat-revente offre une souplesse significative dans la gestion de nos transactions immobilières. Grâce à ce type de prêt, on peut financer l’achat d’un nouveau bien tout en vendant le précédent. Cela évite les doubles paiements et réduit le stress lié aux transitions entre deux propriétés.

Un autre avantage réside dans la rapidité d’exécution. En effet, nous pouvons estimer la valeur de notre ancien bien et procéder rapidement à son achat. Ce processus simplifié favorise une prise de décision plus rapide, ce qui est crucial dans un marché immobilier dynamique.

De plus, les conditions de remboursement peuvent être adaptées selon nos besoins. Certaines banques proposent des périodes de grâce qui nous permettent de jongler plus aisément avec les obligations financières liées à deux propriétés. Cette flexibilité est souvent appréciée par ceux qui cherchent à changer de lieu de résidence avec un minimum de tracas.

Un taux d’intérêt avantageux est souvent proposé par de nombreuses banques pour ce type de prêt. Les taux se situent généralement entre 1,5 % et 3 %, ce qui nous permet de bénéficier d’une solution financière attractive. Parfois, il est possible d’obtenir des offres spéciales, telles que des frais de dossier réduits, ce qui augmente encore l’intérêt de ce type de financement.

Enfin, le prêt achat-revente facilite la planification à long terme. En ayant la possibilité de vendre notre maison avant d’acheter une nouvelle propriété, nous maximisons notre capital. Cette approche stratégique nous permet d’améliorer notre situation financière lors d’un changement d’habitation.

En somme, les prêts achat-revente présentent de nombreux atouts. Qu’il s’agisse de flexibilité, de rapidité, de conditions favorables ou de meilleures options de financement, ces éléments contribuent à rendre notre projet immobilier bien plus managable.

Processus de Demande de Prêt Achat-Revente

Nous devons suivre plusieurs étapes pour faire une demande de prêt achat-revente.

- Évaluation des besoins : On commence par déterminer le montant nécessaire pour l’achat du nouveau bien. Cela inclut la valorisation de l’ancien bien pour estimer les fonds disponibles.

- Choix de la banque : On doit sélectionner une banque offrant des conditions adaptées. Les critères à considérer incluent les taux d’intérêt, la durée de remboursement, et les frais de dossier.

- Préparation des documents : On rassemble les documents requis. Cela comprend :

- Les relevés bancaires des trois derniers mois

- Les justificatifs de revenus, tels que les fiches de paie ou les avis d’imposition

- Un compromis de vente pour le bien ancien et un projet d’achat pour le nouveau

- Dépôt de la demande : On soumet un dossier complet à la banque. Les conseiller(e)s évaluent la capacité de remboursement à partir des informations fournies. Ils examinent les taux d’endettement et la situation financière globale.

- Analyse de la demande : Une fois la demande soumise, la banque analyse les documents dans un délai variable. Le processus peut prendre de quelques jours à plusieurs semaines, selon la complexité du dossier.

- Offre de prêt : Si la demande est acceptée, la banque présente une offre. Cette offre précise les conditions du prêt, notamment le montant, les taux et les modalités de remboursement. On doit rester attentif aux détails, pour éviter les surprises.

- Acceptation et déblocage des fonds : On signe l’offre après avoir bien examiné les termes. Enfin, les fonds sont débloqués pour finaliser l’achat du nouveau bien.

Ce processus clair facilite l’obtention d’un prêt achat-revente, favorisant une expérience immobilière fluide et sans stress.

Conclusion

Opter pour un prêt achat-revente est une décision stratégique qui peut grandement simplifier nos projets immobiliers. En choisissant la bonne banque et en comparant les offres, on peut optimiser nos conditions de financement. Les avantages de ce type de prêt sont indéniables, notamment en termes de flexibilité et de gestion des transactions.

Nous avons vu que chaque banque propose des modalités différentes et qu’il est essentiel de bien se renseigner avant de s’engager. En prenant le temps d’évaluer nos besoins et de préparer notre dossier avec soin, nous pouvons maximiser nos chances d’obtenir un prêt avantageux. Ce choix éclairé nous permettra de réaliser notre projet immobilier en toute sérénité.