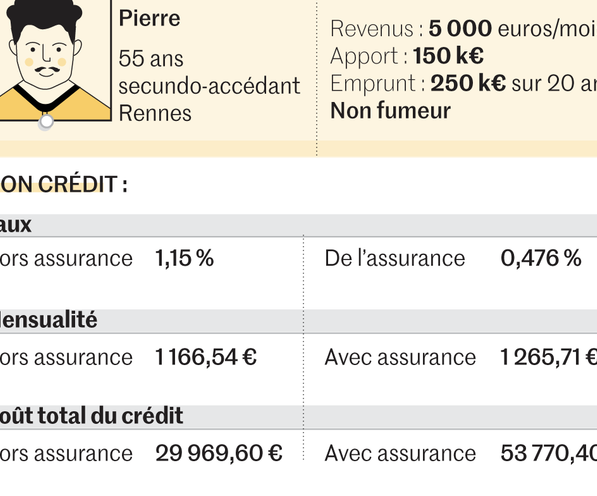

Dans un monde où les taux d’intérêt fluctuent constamment, choisir la bonne banque pour un prêt immobilier peut faire toute la différence. Nous sommes nombreux à rêver de devenir propriétaires, mais le coût du crédit peut rapidement devenir un frein. Alors, quelle est la banque la moins chère pour un prêt immobilier ? C’est une question cruciale qui mérite notre attention.

En explorant ce sujet, nous allons examiner les différentes options qui s’offrent à nous. Comparer les offres des banques et comprendre leurs conditions est essentiel pour réaliser des économies significatives sur notre emprunt. Restez avec nous alors que nous décortiquons les critères à considérer et dévoilons les meilleures alternatives disponibles sur le marché.

Comparaison Des Banques Pour Les Prêts Immobiliers

Nous allons examiner les différentes banques et leurs offres en matière de prêts immobiliers. Plusieurs critères influencent le choix d’une banque, notamment les taux d’intérêt, les frais de dossier et l’assurance emprunteur.

Taux D’intérêt

Les taux d’intérêt représentent un élément clé dans la détermination du coût total du prêt.

- Banque A propose un taux fixe à 1,5 %.

- Banque B offre un taux variable à 1,3 %.

- Banque C affiche un taux de 1,8 %, avec des remises possibles selon le montant emprunté.

Il est crucial de comparer ces chiffres pour choisir la meilleure option.

Frais De Dossier

Les frais de dossier peuvent également varier considérablement :

- Banque A impose des frais s’élevant à 600 €.

- Banque B demande seulement 300 €, ce qui constitue une économie significative.

- Banque C, quant à elle, ne facture pas de frais supplémentaires.

Évaluer ces coûts permet d’obtenir une vision claire des dépenses totales liées au prêt immobilier.

Assurance Emprunteur

L’assurance emprunteur devient souvent essentielle lors de la souscription d’un prêt.

- Banque A inclut une assurance à hauteur de 0,36 % du capital emprunté.

- Banque B, par contre, propose une couverture réduite à 0,25 %.

- Banque C applique un tarif compétitif avec une assurance à 0,30 %.

Une attention particulière doit être portée sur cette dépense récurrente.

Simulations En Ligne

Utiliser des outils en ligne pour simuler les différents scénarios financiers facilite grandement la comparaison entre banques. Ces simulateurs permettent non seulement d’estimer les mensualités mais aussi d’évaluer le coût total sur toute la durée du crédit.

En résumé, nous devons prendre en compte plusieurs facteurs lorsque nous comparons les banques pour nos prêts immobiliers : les taux d’intérêt compétitifs sont essentiels tout comme l’analyse des frais cachés et de l’assurance emprunteur.

Critères D’Évaluation Des Banques

Pour évaluer les banques, il est essentiel de considérer plusieurs critères clés. Nous examinons ici deux éléments principaux : les taux d’intérêt et les frais associés.

Taux D’Intérêt

Les taux d’intérêt constituent un facteur déterminant dans le choix d’une banque pour un prêt immobilier. Ils influencent directement le coût total de l’emprunt. Les banques proposent généralement des taux fixes ou variables. Par exemple :

- Banque A : Taux fixe à 1,5 %

- Banque B : Taux variable à 1,3 %

- Banque C : Taux fixe à 1,6 %

Il est crucial de comparer ces taux avant de prendre une décision. Un faible taux peut sembler attrayant, mais il peut être associé à des conditions moins favorables.

Frais Associés

Les frais associés aux prêts immobiliers peuvent également impacter le coût global du crédit. Ces frais incluent souvent les frais de dossier et l’assurance emprunteur. Voici quelques exemples :

- Frais de dossier :

- Banque A : 600 €

- Banque B : 300 €

- Banque C : Aucun frais supplémentaire

- Assurance emprunteur :

- Banque A : 0,25 %

- Banque B : 0,36 %

En tenant compte des différents frais, nous pouvons mieux comprendre quelle banque offre la solution la plus économique sur le long terme. Il devient donc nécessaire d’analyser ces valeurs pour éviter des surprises désagréables lors du remboursement du crédit.

Banques Avec Les Meilleures Offres

Nous allons examiner les banques qui offrent les meilleures conditions pour un prêt immobilier. Ces options se distinguent par des taux compétitifs et des frais réduits, ce qui peut significativement réduire le coût total de l’emprunt.

Banque A

La Banque A propose un taux fixe à 1,5 %, offrant ainsi une certaine sécurité contre la fluctuation des taux d’intérêt. En plus de cela, les frais de dossier s’élèvent à 600 €, ce qui peut représenter un coût supplémentaire pour l’emprunteur. Cependant, cette banque inclut également une assurance emprunteur à 0,30 %, rendant son offre attractive malgré ses frais initiaux.

Banque B

La Banque B affiche un taux variable à 1,3 %, ce qui attire ceux qui souhaitent bénéficier d’un tarif potentiellement plus bas sur la durée du prêt. Cette banque impose seulement des frais de dossier de 300 €, ce qui réduit le montant à payer lors de la souscription du crédit. Son assurance emprunteur est fixée à 0,36 %. Pour certains emprunteurs, cette option pourrait être moins risquée en période de baisse des taux.

Banque C

La Banque C se démarque en ne facturant aucun frais de dossier. Bien qu’elle propose un taux fixe légèrement supérieur à 1,6 %, l’absence de coûts supplémentaires en fait une alternative intéressante pour ceux cherchant à minimiser leurs dépenses initiales. De plus, son assurance emprunteur est compétitive avec un tarif situé autour de 0,25 %. Ainsi, cette offre peut séduire ceux privilégient les économies immédiates aux prix futurs fixes.

En comparant ces offres bancaires en détail et en tenant compte des différents éléments comme les taux d’intérêt et les assurances emprunteurs, nous pouvons mieux évaluer quelle banque représente le meilleur choix pour nos projets immobiliers.

Conseils Pour Choisir Votre Prêt Immobilier

Choisir un prêt immobilier demande réflexion. Voici quelques conseils pratiques pour faciliter cette décision.

- Évaluez vos besoins financiers. Identifiez le montant dont vous avez besoin et la durée souhaitée du prêt. Cela aide à cibler les offres adaptées.

- Comparez les taux d’intérêt. Les taux varient selon les banques, donc vérifiez plusieurs options pour trouver le meilleur taux possible.

- Considérez les frais annexes. Les frais de dossier peuvent fortement influencer le coût total du crédit. Certaines banques, comme la Banque C, n’imposent pas de frais supplémentaires.

- Analysez l’assurance emprunteur. Le coût de l’assurance peut varier entre 0,25 % et 0,36 %. Optez pour une assurance qui offre une couverture adéquate sans alourdir votre budget.

- Utilisez des simulateurs en ligne. Ces outils permettent d’estimer facilement le coût total de votre emprunt en fonction des critères que vous choisissez.

En suivant ces étapes, nous facilitons notre recherche et optimisons nos chances de trouver un prêt immobilier aux conditions avantageuses.

Conclusion

Choisir la bonne banque pour un prêt immobilier est essentiel pour réaliser des économies significatives. En comparant attentivement les taux d’intérêt les frais de dossier et l’assurance emprunteur nous pouvons identifier l’offre la plus avantageuse.

L’importance d’explorer différentes options ne peut être sous-estimée. Les simulateurs en ligne sont des outils précieux qui nous aident à visualiser le coût total du crédit et à prendre une décision éclairée.

En fin de compte notre objectif est de devenir propriétaires sans compromettre notre budget. En suivant ces conseils nous sommes mieux équipés pour dénicher la banque qui répond le mieux à nos besoins financiers.