Lorsqu’on envisage de vendre un bien immobilier tout en acquérant un nouveau, le prêt relais s’impose souvent comme une solution pratique. Mais, quelle est la durée maximale d’un prêt relais ? Comprendre cette question est crucial pour naviguer dans le monde complexe du financement immobilier.

En général, la durée d’un prêt relais varie, mais elle peut atteindre jusqu’à 24 mois. Cela nous permet de gérer la transition entre la vente et l’achat sans stress financier. Nous allons explorer les différentes options disponibles et les facteurs qui influencent cette durée.

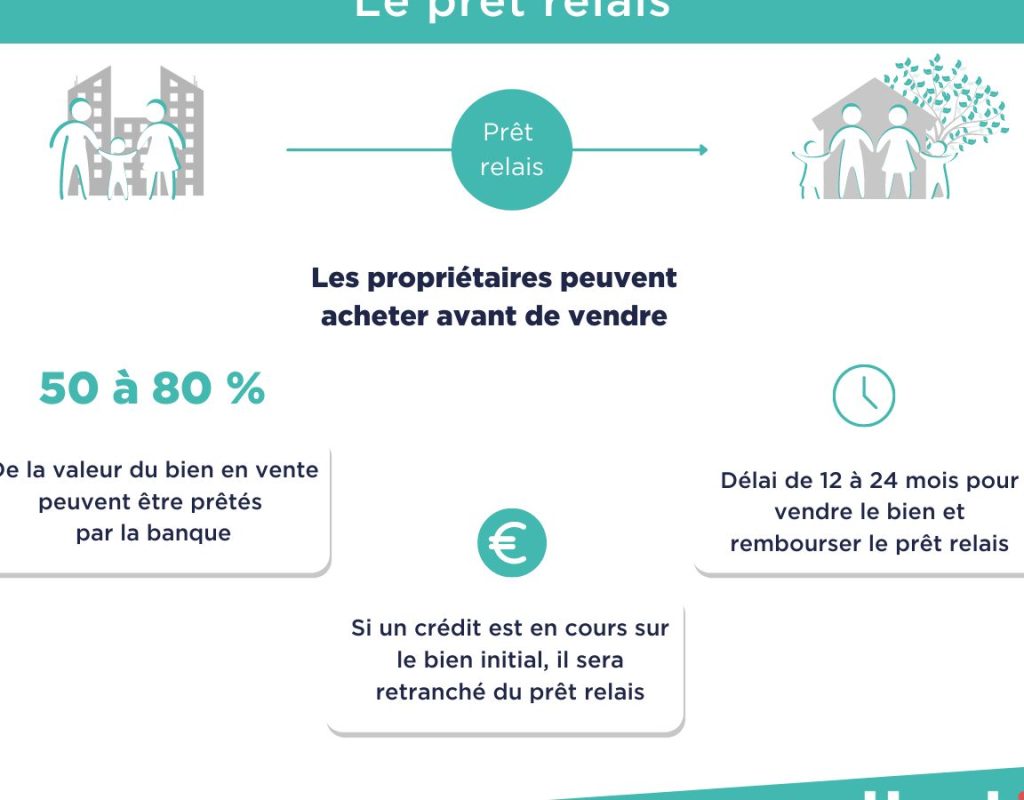

Comprendre Le Prêt Relais

Le prêt relais représente une solution temporaire pour financer l’acquisition d’un nouveau bien immobilier tout en vendant un bien existant. Ce type de prêt offre un soutien financier à court terme, généralement pour une période maximale de 24 mois. Nous allons explorer les principaux aspects de ce dispositif et en comprendre l’intérêt.

Qu’est-ce Qu’un Prêt Relais ?

Un prêt relais est un financement destiné à faciliter la transition entre deux transactions immobilières. Nous l’utilisons souvent lorsqu’une personne souhaite acheter un nouveau logement avant de vendre son actuel. Ce prêt repose sur la valeur estimée du bien à vendre, permettant ainsi d’obtenir des liquidités rapidement. En cas de vente rapide, nous pouvons rembourser le prêt sans problème.

Objectifs Du Prêt Relais

Le prêt relais vise plusieurs objectifs clés qui simplifient nos démarches lors d’un changement de résidence.

- Faciliter l’achat d’un nouveau bien : Nous pouvons acquérir le nouveau bien sans attendre la vente de l’ancien.

- Éviter des charges supplémentaires : L’absence de double paiement de loyer ou de crédit immobilier est un atout majeur.

- Assurer une transition fluide : Ce prêt permet de réduire le stress lié à la vente et à l’achat simultanés.

Nous devons également garder à l’esprit que le recours à un prêt relais nécessite une bonne planification afin d’optimiser ses bénéfices.

Durée Maximale D’un Prêt Relais

La durée maximale d’un prêt relais s’étend généralement jusqu’à 24 mois. Ce délai permet aux emprunteurs de jongler entre l’achat et la vente d’un bien immobilier, sans pression immédiate. Pourtant, plusieurs facteurs peuvent influer sur cette durée.

Facteurs Influençant La Durée

Nous trouvons que plusieurs éléments peuvent affecter la durée d’un prêt relais :

- Valeur du bien à vendre : Si la valeur estimée est élevée, cela peut rassurer les prêteurs.

- Marché immobilier : Dans un marché dynamique, la vente peut être rapide, permettant d’écourter la durée du prêt.

- Critères de l’établissement prêteur : Chaque banque a ses propres conditions. Certaines institutions peuvent offrir des prêts relais avec des durées plus longues ou plus courtes selon les profils des emprunteurs.

- Engagement de vente : Un contrat de vente déjà en place peut inciter les banques à accorder un prêt relais plus court.

Nous devons toujours prendre en compte ces aspects pour optimiser l’utilisation du prêt relais.

Comparaison Avec D’autres Types De Prêts

Comparons le prêt relais à d’autres solutions de financement :

- Prêt immobilier classique : Ce dernier nécessite généralement un apport personnel et ne permet pas d’acquérir un bien avant la vente de l’ancien.

- Prêt personnel : Bien que plus flexible, il a des taux d’intérêt plus élevés et ne tient pas compte de la valeur de l’immobilier à vendre.

- Prêt à taux zéro : Destiné aux primo-accédants, il n’est pas conçu pour la transition entre deux logements.

Nous devons choisir la solution qui répond le mieux à notre situation particulière, en tenant compte des avantages et inconvénients de chaque option.

Avantages Du Prêt Relais

Le prêt relais comporte plusieurs avantages qui facilitent les transactions immobilières. Nous allons explorer deux éléments clés qui en font une option attrayante pour de nombreux emprunteurs.

Flexibilité Financière

Le prêt relais offre une flexibilité financière considérable. Nous pouvons acquérir un nouveau bien immobilier avant la vente de l’ancien, en utilisant la valeur estimative de ce dernier. Cela permet d’éviter la nécessité d’attendre la conclusion de la vente pour agir. Ainsi, nous avons la possibilité de saisir des offres intéressantes sur le marché, qui pourraient ne pas être disponibles plus tard. Évitons les périodes de double paiement en tirant parti de cette option de financement temporaire.

Accès Rapide À Des Fonds

Le prêt relais permet un accès rapide à des fonds nécessaires pour l’achat d’un nouveau bien. Au lieu de longues démarches de financement, la plupart des établissements prêteurs approuvent cette solution rapidement, souvent en quelques jours. Ce procédé accélère le processus d’achat et permet de ne pas perdre des occasions en or sur le marché. Nous avons ainsi la possibilité de faire des offres avec une capacité d’achat immédiate. Cela se traduit par une réelle asepsie du stress lié aux échéances de vente et d’achat simultanées.

Risques Associés Au Prêt Relais

Nous devons considérer plusieurs risques liés au prêt relais. Chaque risque peut influencer notre capacité à gérer efficacement ce type de financement.

Fluctuation Du Marché Immobilier

La Fluctuation Du Marché Immobilier représente un risque significatif. Si le marché subit une baisse, la valeur de notre bien à vendre peut diminuer. Cela entraînerait une insuffisance de fonds pour rembourser le prêt relais. De plus, un marché stagnant peut prolonger la durée de vente de notre ancien bien, ce qui retarde le remboursement et augmente les intérêts. Voici quelques facteurs essentiels :

- Conditions économiques : Un ralentissement économique impacte souvent le marché immobilier.

- Offre et demande : Un surplus de biens à vendre pourrait rendre notre propriété moins compétitive.

- Localisation : Certaines zones connaissent plus de fluctuations que d’autres.

Capacité De Remboursement

La Capacité De Remboursement est une autre considération cruciale. Si nous n’évaluons pas correctement nos finances, cela peut entraîner des difficultés à honorer nos paiements. La gestion proactive de notre budget est incontournable. Voici quelques éléments à prendre en compte :

- Revenus stables : Nos sources de revenus doivent permettre de couvrir les mensualités du prêt relais.

- Charges supplémentaires : Des frais imprévus peuvent survenir, impactant notre budget.

- Durée du prêt : Plus la durée du prêt est longue, plus les risques d’entraîner des problèmes financiers augmentent.

La vigilance sur ces risques aide à optimiser nos chances de succès lors de l’utilisation d’un prêt relais.

Conclusion

Nous avons exploré les aspects clés du prêt relais et sa durée maximale qui peut atteindre jusqu’à 24 mois. Cette solution nous offre une flexibilité précieuse lors de la transition entre deux biens immobiliers. Cependant il est essentiel d’aborder cette option avec une planification rigoureuse et une bonne compréhension des risques associés.

En tenant compte des fluctuations du marché et de notre capacité de remboursement nous pouvons tirer le meilleur parti de cette stratégie. En fin de compte le prêt relais peut être un outil puissant pour faciliter nos projets immobiliers si nous restons vigilants et bien informés.