Lorsqu’on envisage d’acheter un bien immobilier, la question de la validité d’une offre de prêt immobilier devient cruciale. Mais qu’est-ce qui garantit réellement cette validité et comment peut-on s’assurer que notre projet est sur des bases solides ? Dans cet article, nous allons explorer les différents aspects qui influencent la durée et la fiabilité d’une offre de prêt.

Nous aborderons les éléments clés à considérer avant de signer, ainsi que les délais à respecter pour éviter toute mauvaise surprise. Comprendre ces enjeux nous permet non seulement de sécuriser notre investissement mais aussi d’optimiser nos chances d’obtenir le financement souhaité. Restez avec nous pour découvrir tout ce qu’il faut savoir sur la validité d’une offre de prêt immobilier et comment naviguer dans ce processus parfois complexe.

Comprendre L’Offre De Prêt Immobilier

Une offre de prêt immobilier comporte plusieurs éléments essentiels que nous devons comprendre. La durée de validité est cruciale; généralement, une offre reste valable entre 15 et 30 jours. Cela signifie qu’il faut agir rapidement pour éviter toute perte d’opportunités.

Ensuite, le taux d’intérêt joue un rôle clé dans le coût total du crédit. Nous constatons souvent des différences significatives entre les taux fixes et variables. Par exemple, un taux fixe peut offrir plus de sécurité sur le long terme.

Un autre aspect important concerne les conditions suspensives. Ces conditions permettent de vérifier si l’emprunteur remplit tous les critères avant la finalisation du prêt. Si elles ne sont pas respectées, l’offre devient caduque.

De plus, les frais annexes, tels que les frais de dossier ou d’assurance emprunteur, doivent être pris en compte dans notre calcul global. Ignorer ces coûts pourrait entraîner des surprises désagréables lors du remboursement.

Enfin, il est essentiel de lire attentivement toutes les clauses présentes dans l’offre. Chaque détail compte et peut avoir un impact majeur sur notre projet immobilier à long terme. Quelles garanties avons-nous? Quels recours en cas de problème?

Nous devons également considérer la possibilité de négocier certains termes avec notre banque pour optimiser nos chances d’obtenir le meilleur financement possible.

Les Éléments Clés D’une Offre De Prêt

Nous examinons ici les éléments essentiels d’une offre de prêt immobilier. Ces aspects influencent directement la validité et l’acceptabilité de l’offre.

Montant Et Durée Du Prêt

Le montant du prêt constitue un facteur déterminant. Il doit répondre aux besoins financiers de l’emprunteur pour réaliser son projet immobilier. Par ailleurs, la durée du prêt impacte le montant des mensualités. Généralement, une durée plus longue entraîne des paiements mensuels moins élevés, mais augmente le coût total en intérêts. Voici quelques durées courantes :

- 15 ans

- 20 ans

- 25 ans

- 30 ans

La combinaison du montant et de la durée influence également le taux d’endettement. Ce dernier ne doit pas dépasser un certain seuil pour garantir une bonne gestion financière.

Taux D’intérêt Et Conditions

Les taux d’intérêt jouent un rôle crucial dans le coût total du crédit. Ils peuvent être fixes ou variables. Un taux fixe reste constant tout au long de la période de remboursement, tandis qu’un taux variable peut fluctuer selon les conditions du marché. Nous devons aussi prendre en compte les conditions associées à ces taux.

D’autres points à vérifier incluent :

- Conditions suspensives : Assurent que certaines exigences sont remplies avant la finalisation.

- Frais annexes : Comprennent frais de dossier, assurance emprunteur et autres coûts éventuels.

La Validité D’une Offre De Prêt Immobilier

La validité d’une offre de prêt immobilier dépend de plusieurs facteurs clés. Nous allons explorer ces éléments pour s’assurer que notre projet reste solide et bien financé.

Durée De Validité

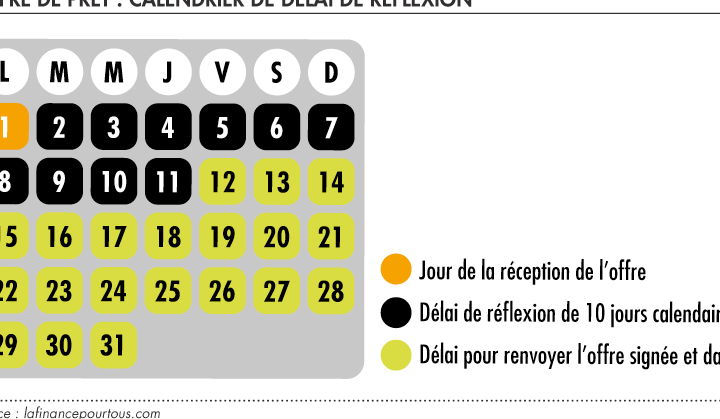

La durée de validité d’une offre de prêt immobilier varie généralement entre 15 et 30 jours. Cette période commence à partir de la date à laquelle l’offre est émise par la banque. Pendant ce temps, nous devons examiner attentivement les conditions, car une réponse tardive peut entraîner l’expiration de l’offre. Si nous n’acceptons pas dans ce délai, il faudra redémarrer le processus, ce qui pourrait engendrer des frais supplémentaires ou des changements dans les taux d’intérêt.

Pour éviter toute surprise désagréable, il est crucial de :

- Répondre rapidement aux exigences du prêteur.

- Vérifier si des documents supplémentaires sont nécessaires.

- Contacter la banque pour discuter des options si plus de temps est nécessaire.

Conditions Suspensives

Les conditions suspensives jouent un rôle fondamental dans la validation d’un prêt immobilier. Ces clauses stipulent que certaines conditions doivent être remplies avant que le contrat ne devienne définitif. Par exemple, obtenir un accord sur un crédit ou vendre une propriété existante peuvent constituer des conditions suspensives courantes.

Nous devons prêter attention à ces points :

- L’obtention d’un financement conforme aux attentes initiales.

- L’évaluation positive du bien par l’expert immobilier choisi par la banque.

- L’absence d’événements juridiques pouvant affecter notre capacité à fournir un paiement régulier.

En respectant ces conditions, nous maximisons nos chances d’obtenir le financement souhaité tout en protégeant nos intérêts tout au long du processus.

Les Risques Associés

Les risques associés à une offre de prêt immobilier peuvent avoir un impact significatif sur notre projet d’achat. Comprendre ces risques permet de mieux se préparer et d’éviter des complications futures.

Nous devons d’abord considérer le risque lié à la fluctuation des taux d’intérêt. Si nous choisissons un taux variable, nos mensualités peuvent augmenter considérablement. En revanche, un taux fixe offre plus de prévisibilité, mais souvent avec un coût initial plus élevé.

Ensuite, il y a le risque de non-respect des conditions suspensives. Ces conditions sont essentielles pour garantir que l’offre reste valide. Si nous ne parvenons pas à obtenir un financement conforme ou si l’évaluation du bien est défavorable, cela peut entraîner l’annulation du prêt.

Un autre aspect critique concerne les frais annexes. Des frais imprévus peuvent rapidement alourdir notre budget. Il s’agit notamment des frais de dossier ou des assurances emprunteurs qui ne figurent pas toujours clairement dans l’offre initiale.

Enfin, le risque lié au changement de situation personnelle mérite attention. Par exemple, une perte d’emploi ou un changement dans nos finances pourrait rendre difficile le remboursement du prêt. S’assurer que notre situation financière est stable avant de signer peut prévenir ce type de problème.

En gardant ces risques en tête et en prenant les mesures nécessaires pour les minimiser, nous pouvons naviguer plus sereinement dans le processus complexe des prêts immobiliers.

Conclusion

Nous avons exploré la validité d’une offre de prêt immobilier et ses implications cruciales pour sécuriser notre investissement. En respectant les délais et en comprenant chaque élément de l’offre, nous maximisons nos chances d’obtenir le financement souhaité.

Il est essentiel de prêter attention aux conditions suspensives et aux frais annexes qui peuvent influencer notre projet. En étant proactifs dans nos démarches et en négociant certains termes avec la banque, nous pouvons aborder ce processus complexe avec plus de sérénité.

En gardant à l’esprit ces conseils, nous sommes mieux préparés à faire face aux défis des prêts immobiliers tout en protégeant nos intérêts financiers.