Obtenir un prêt de 25 000 euros peut sembler un défi, mais comprendre les mensualités qui l’accompagnent est essentiel. Quelle mensualités pour un prêt de 25000 euros ? Cette question mérite notre attention, car elle influence notre budget et nos choix financiers.

Nous allons explorer les différents facteurs qui déterminent le montant des mensualités, tels que la durée du prêt et le taux d’intérêt. En connaissant ces éléments, nous pouvons mieux planifier nos finances et éviter les surprises.

Vous vous demandez peut-être comment ces mensualités peuvent affecter votre situation financière à long terme. Restez avec nous pour découvrir des conseils pratiques et des astuces pour optimiser votre prêt et faire le meilleur choix possible.

Présentation du Prêt de 25000 Euros

Le prêt de 25 000 euros représente une option fréquente pour ceux qui cherchent à financer divers projets. Ce type de prêt peut servir à plusieurs fins, comme l’achat d’une voiture, les travaux à domicile ou le financement de dépenses imprévues. Comprendre les mensualités associées à ce prêt est essentiel pour une gestion efficace de notre budget.

Les mensualités dépendent de plusieurs facteurs. Nous devons prendre en compte la durée du prêt, qui peut varier de 12 à 84 mois, ainsi que le taux d’intérêt, qui influence le coût total du remboursement. Un emprunt de 25 000 euros sur 60 mois avec un taux d’intérêt de 2% peut entraîner une mensualité d’environ 440 euros.

Voici quelques éléments clés à considérer lors de la demande de ce prêt :

- Durée du prêt : Une durée plus courte entraîne des mensualités plus élevées mais diminue le coût total des intérêts.

- Taux d’intérêt : Un meilleur taux réduit les mensualités, maximisant ainsi notre pouvoir d’achat.

- Assurances : Certaines banques exigent des assurances qui peuvent influencer nos coûts totaux.

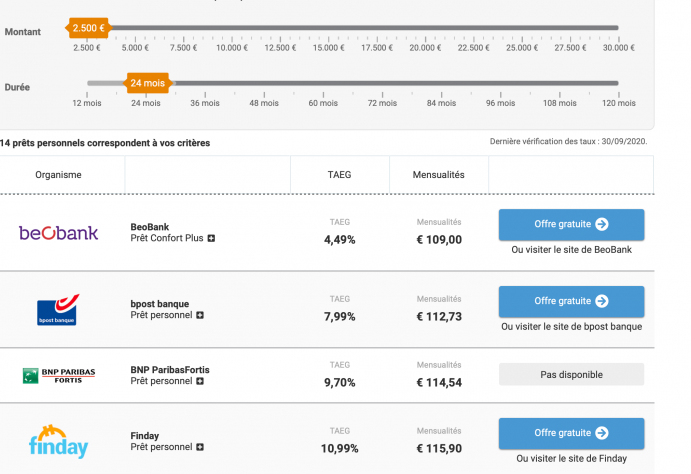

En évaluant les options de prêt, il est vital de comparer les offres de différentes institutions financières. Utiliser des simulateurs de prêt en ligne peut faciliter cette démarche en fournissant des estimations instantanées des mensualités en fonction de nos critères.

Nous croyons que les conseils fournis permettent de mieux appréhender les détails liés à un prêt de 25 000 euros. En tenant compte de ces informations, nous pouvons prendre des décisions éclairées.

Calcul des Mensualités

Pour déterminer les mensualités d’un prêt de 25 000 euros, plusieurs facteurs interviennent. Ces facteurs, comme le taux d’intérêt et la durée du prêt, influencent directement le montant que nous remboursons chaque mois.

Taux d’Intérêt

Le taux d’intérêt impacte significativement nos mensualités. En général, un taux plus bas entraîne des mensualités moins élevées. Par exemple, un emprunt de 25 000 euros à un taux d’intérêt de 1,5% sur 60 mois génère une mensualité d’environ 440 euros. Par contre, à un taux de 3%, cette mensualité peut atteindre 460 euros. Ainsi, chaque point de pourcentage peut augmenter nos paiements mensuels de manière notable.

Durée du Prêt

La durée du prêt est également cruciale pour le calcul des mensualités. Plus la duration est longue, plus nos mensualités sont faibles, mais cela se traduit souvent par un coût total des intérêts plus élevé. Pour un prêt de 25 000 euros, un remboursement sur 30 mois peut donner une mensualité d’environ 850 euros, tandis qu’une durée de 60 mois fixe cette mensualité à 440 euros. Nous devons donc bien évaluer nos capacités de remboursement avant de décider de la durée.

| Durée du Prêt | Taux d’Intérêt | Mensualité Approximative |

|---|---|---|

| 30 mois | 1,5% | 850 euros |

| 30 mois | 3% | 875 euros |

| 60 mois | 1,5% | 440 euros |

| 60 mois | 3% | 460 euros |

Avec ces éléments en tête, nous pouvons mieux comprendre comment calculer nos mensualités et optimiser nos décisions financières.

Impact des Assurances

Les assurances jouent un rôle crucial dans la gestion des prêts. Elles influencent directement le montant des mensualités. En intégrant ces coûts dans notre budget, on optimise notre gestion financière.

Assurance Emprunteur

L’Assurance Emprunteur est une garantie importante qui protège à la fois l’emprunteur et le prêteur. Cette assurance couvre les mensualités en cas d’incapacité de remboursement due à des événements tels que le chômage, l’invalidité ou le décès. En général, elle représente entre 0,10 % et 0,60 % du montant emprunté.

- Les conditions d’acceptation varient selon les assureurs.

- Certaines banques l’exigent tandis que d’autres la recommandent uniquement.

- Elle peut également comprendre des options pour couvrir des incidents spécifiques, comme une hospitalisation prolongée.

Autres Garanties

D’autres garanties peuvent aussi affecter les mensualités. Par exemple, un cautionnement peut remplacer l’assurance emprunteur. Cela implique un tiers qui s’engage à rembourser en cas de défaut de paiement. Parfois, offrir une garantie hypothécaire sur un bien immobilier réduit le coût de l’assurance et des mensualités.

- Les modes de garantie variés peuvent influencer le taux d’intérêt proposé.

- Les emprunteurs avec des garanties solides bénéficieront souvent de conditions plus favorables.

Ainsi, comprendre l’impact des assurances et des garanties sur les prêts nous permet de prendre des décisions financières éclairées.

Exemples de Scénarios de Remboursement

Nous présentons plusieurs scénarios de remboursement pour un prêt de 25 000 euros, illustrant l’impact des taux d’intérêt et des durées sur les mensualités.

Mensualités pour Différents Taux

Les mensualités varient en fonction des taux d’intérêt. Par exemple :

- Taux à 1,5 % : Pour un emprunt de 25 000 euros sur 60 mois, la mensualité s’élève à environ 440 euros.

- Taux à 2 % : Avec ce même montant et la même durée, attendez-vous à payer environ 440 euros, en restant similaire.

- Taux à 3 % : Cela peut entraîner une mensualité d’environ 460 euros sur 60 mois.

On constate que chaque point de pourcentage fait une différence significative dans le calcul des paiements mensuels. Pourquoi ne pas utiliser un simulateur de prêt pour évaluer précisément ?

Comparaison des Durées

La durée du prêt influence également considérablement les mensualités. Prenons trois durées communes :

- 30 mois : Pour un prêt de 25 000 euros à un taux de 2 %, la mensualité atteindrait environ 850 euros.

- 60 mois : À cette même durée et un taux de 2 %, cela se stabilise à environ 440 euros.

- 120 mois : En passant à 10 ans, la mensualité pourrait descendre à environ 250 euros, mais le coût total des intérêts augmente considérablement.

Cette variation de durée montre comment prolonger le remboursement peut réduire les paiements mensuels, mais au risque d’un coût total plus élevé. Il est essentiel d’évaluer vos capacités financières et de considérer toutes les options avant de s’engager.

Avantages et Inconvénients

Les prêts de 25 000 euros présentent plusieurs avantages notables. D’une part, les mensualités sont souvent gérables, surtout pour des durées de remboursement allant de 36 à 60 mois. D’autre part, les taux d’intérêt compétitifs chez de nombreuses institutions financières permettent de réduire le coût total du prêt.

Cependant, il existe aussi des inconvénients importants. Tout d’abord, les coûts d’assurance peuvent s’ajouter significativement au montant total à rembourser. Ensuite, une durée de remboursement prolongée augmente le coût total des intérêts, ce qui peut alourdir notre budget à long terme. De plus, la nécessité de comparer les offres peut entraîner une perte de temps pour certains emprunteurs peu familiers avec le marché.

En fin de compte, l’évaluation des capacités de remboursement est cruciale pour éviter des difficultés financières futures. Connaître à la fois les avantages et les inconvénients nous aide à prendre des décisions éclairées concernant nos emprunts.

Conclusion

Prendre un prêt de 25 000 euros nécessite une réflexion approfondie sur les mensualités et leurs implications sur notre budget. En tenant compte de la durée du prêt et du taux d’intérêt nous pouvons ajuster nos paiements mensuels pour qu’ils soient plus gérables.

Nous devons également garder à l’esprit l’impact des assurances et des garanties qui peuvent influencer le coût total de notre emprunt. En comparant les offres et en utilisant des outils de simulation nous avons la possibilité de faire des choix éclairés.

Finalement évaluer nos capacités de remboursement est essentiel pour éviter des difficultés financières à l’avenir. En comprenant ces éléments nous sommes mieux préparés à gérer notre prêt de manière efficace.