Obtenir un prêt bancaire peut sembler complexe, mais c’est une étape cruciale pour réaliser nos projets. Quelles sont les conditions pour obtenir un prêt bancaire ? Cette question nous préoccupe souvent lorsque nous envisageons d’acheter une maison ou de financer une entreprise. Comprendre ces exigences peut faire toute la différence entre l’approbation et le refus.

Dans cet article, nous allons explorer en détail les critères essentiels que les banques considèrent lors de l’octroi d’un prêt. De notre situation financière à notre historique de crédit, chaque élément joue un rôle clé dans la décision finale. En connaissant ces conditions, nous serons mieux préparés et plus confiants dans notre démarche.

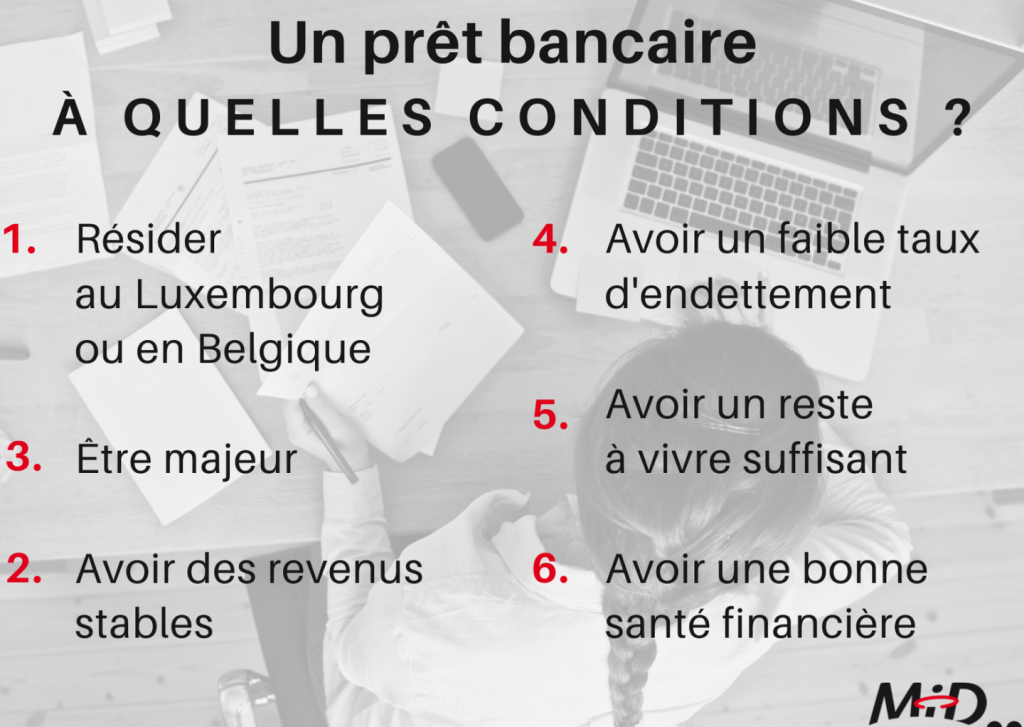

Quelles Sont Les Conditions Pour Obtenir Un Prêt Bancaire

Obtenir un prêt bancaire implique de remplir plusieurs conditions essentielles. La première condition est la situation financière personnelle. Cela inclut les revenus mensuels, les économies et les charges existantes. Nous devons démontrer que nos revenus couvrent nos dépenses tout en laissant une marge pour le remboursement.

L’historique de crédit joue également un rôle crucial. Une bonne réputation de crédit facilite l’approbation du prêt. Les banques examinent notre score de crédit, qui reflète notre comportement financier passé. Si ce score est élevé, nous avons plus de chances d’obtenir des taux d’intérêt avantageux.

Le montant demandé et la durée du prêt influencent aussi la décision bancaire. En général, plus le montant est élevé et la durée longue, plus les exigences deviennent strictes. Ainsi, il est essentiel d’évaluer précisément nos besoins financiers avant de soumettre une demande.

Avoir des garanties peut faciliter l’obtention du prêt. Les banques apprécient les emprunteurs qui offrent des biens en garantie. Cela réduit leur risque et augmente nos chances d’approbation.

Enfin, être en situation professionnelle stable constitue un atout non négligeable. Les employeurs doivent confirmer notre emploi actuel ou notre statut professionnel si nous sommes travailleurs indépendants. La stabilité incite souvent à accorder le prêt avec des conditions favorables.

En somme, respecter ces critères renforce considérablement nos chances d’obtenir un prêt bancaire adapté à nos projets financiers.

Les Différents Types De Prêts Bancaires

Nous allons explorer les divers types de prêts bancaires disponibles, adaptés à différents besoins financiers. Chaque type présente des caractéristiques spécifiques qui répondent aux exigences variées des emprunteurs.

Prêts Personnels

Les prêts personnels sont souvent utilisés pour financer des projets tels que des vacances ou l’achat d’un véhicule. Un prêt personnel se caractérise par un montant fixe, une durée déterminée et un taux d’intérêt stable. En général, ces prêts ne nécessitent pas de garanties, bien que les banques évaluent la situation financière de l’emprunteur avant d’approuver la demande.

Voici quelques points clés concernant les prêts personnels :

- Montants : Varient généralement entre 1 000 € et 75 000 €.

- Durée : Souvent comprise entre 12 mois et 7 ans.

- Taux d’intérêt : Taux fixes ou variables selon l’établissement bancaire.

Prêts Immobiliers

Les prêts immobiliers sont destinés principalement à l’acquisition ou à la rénovation de biens immobiliers. Ce type de prêt exige souvent une garantie, car il s’agit d’une somme plus importante sur une durée prolongée. Les conditions dépendent du profil financier de l’emprunteur ainsi que du montant demandé.

Voici quelques éléments essentiels relatifs aux prêts immobiliers :

- Montants : Généralement supérieurs à 50 000 €, en fonction du projet immobilier.

- Durée : Peut aller jusqu’à 30 ans.

- Taux d’intérêt : Peut être fixe ou variable; le choix impacte le coût total du crédit.

Chaque type de prêt bancaire répond à des besoins spécifiques, et comprendre leurs différences aide nos lecteurs à prendre des décisions éclairées pour leur financement.

Les Critères D’Évaluation

Les critères d’évaluation jouent un rôle essentiel dans l’obtention d’un prêt bancaire. Comprendre ces exigences aide à se préparer adéquatement pour maximiser les chances de succès.

Capacité De Remboursement

La capacité de remboursement est un facteur clé que les banques prennent en compte. Cette évaluation détermine si nous pouvons rembourser le prêt sans compromettre notre situation financière. Des éléments tels que nos revenus mensuels, nos dépenses fixes et notre taux d’endettement influencent cette capacité. En général, un taux d’endettement ne dépassant pas 33 % des revenus est favorable.

Pour illustrer :

- Revenus mensuels : Incluent salaires, primes et autres sources.

- Dépenses fixes : Comprennent loyers, factures et crédits en cours.

- Taux d’endettement : Calcule le rapport entre dettes et revenus.

Ainsi, une gestion prudente de nos finances renforce notre dossier auprès des établissements financiers.

Historique De Crédit

L’historique de crédit constitue également un critère décisif lors de la demande de prêt. Cet historique reflète notre comportement financier passé et inclut les paiements effectués à temps ou en retard sur divers crédits. Un bon score de crédit témoigne souvent de notre fiabilité.

Les éléments analysés comprennent :

- Délai des paiements : Historique des retards éventuels.

- Types de crédits utilisés : Variété entre prêts personnels, hypothécaires ou cartes de crédit.

- Montant total du crédit disponible : Indication sur notre utilisation des lignes de crédit disponibles.

Un historique solide peut significativement améliorer nos chances d’approbation pour un prêt bancaire.

Les Documents Nécessaires

Pour obtenir un prêt bancaire, plusieurs documents sont indispensables. Ces justificatifs permettent aux établissements financiers d’évaluer notre situation et de prendre une décision éclairée.

Justificatifs D’Identité

Nous devons fournir des Justificatifs D’Identité pour prouver notre identité. Cela inclut généralement :

- Une carte nationale d’identité ou un passeport valide.

- Un justificatif de domicile récent, comme une facture ou un contrat de location.

Ces documents garantissent que nous sommes bien qui nous prétendons être et qu’ils correspondent à l’adresse fournie dans la demande.

Preuves De Revenus

Les Preuves De Revenus sont cruciales pour démontrer notre capacité à rembourser le prêt. Nous pouvons présenter :

- Des bulletins de salaire des trois derniers mois.

- Un relevé bancaire récent montrant les dépôts réguliers.

- Si nous sommes travailleurs indépendants, nos bilans comptables et déclarations fiscales des deux dernières années.

Ces éléments aident les banques à évaluer notre stabilité financière et déterminer le montant du prêt qu’elles peuvent accorder.

Les Erreurs À Éviter

Éviter les erreurs courantes lors de la demande d’un prêt bancaire est essentiel pour maximiser nos chances d’approbation.

Ne pas vérifier son dossier de crédit avant de faire une demande peut nuire aux résultats. Il est crucial de s’assurer que toutes les informations sont exactes et à jour. Un score de crédit faible pourrait entraîner un refus ou des taux d’intérêt plus élevés.

Souvent, les emprunteurs oublient de comparer les offres des différentes banques. Chaque établissement financier propose des conditions variées. Ne se limiter qu’à une seule option peut entraîner des choix moins favorables.

Omettre certains documents requis lors du dépôt de la demande retarde le processus. Préparer un dossier complet avec tous les justificatifs, comme des bulletins de salaire et relevés bancaires, facilite l’évaluation par la banque.

Pensons également à ne pas exagérer nos revenus sur la demande. La transparence est primordiale; il vaut mieux fournir des informations précises plutôt que risquer un rejet en cas de vérification.

Avoir une charge d’endettement trop élevée constitue aussi une erreur fréquente. Nous devons garder notre taux d’endettement en dessous des 33 % pour optimiser notre capacité d’emprunt.

En évitant ces erreurs, nous augmentons nos chances d’obtenir le prêt souhaité dans les meilleures conditions possibles.

Conclusion

Obtenir un prêt bancaire n’est pas une tâche insurmontable si l’on comprend bien les conditions requises. En prenant le temps d’évaluer notre situation financière et de rassembler les documents nécessaires, nous maximisons nos chances d’approbation.

Il est essentiel que nous gardions à l’esprit l’importance d’un bon score de crédit et d’une gestion prudente de nos finances. En évitant les erreurs courantes et en étant transparents sur nos revenus, nous serons mieux armés pour naviguer dans le processus de demande.

En fin de compte, une préparation adéquate et une bonne connaissance des critères peuvent faire toute la différence dans la réalisation de nos projets financiers.