On s’est tous déjà demandé qu’est-ce qu’un prêt hypothécaire et comment il fonctionne. Ce type de financement est essentiel pour beaucoup d’entre nous qui souhaitons acquérir un bien immobilier sans avoir à débourser la totalité du montant d’un coup. Mais quels sont les enjeux et les avantages derrière cette option ?

Qu’est Ce Qu’un Prêt Hypothécaire ?

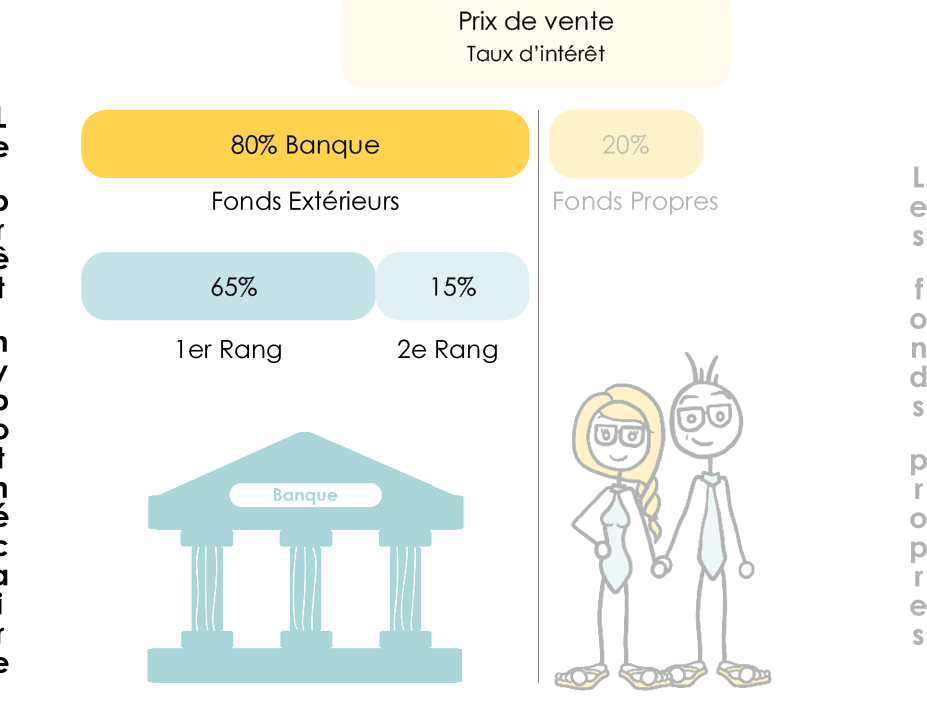

Un prêt hypothécaire constitue un financement permettant d’acquérir un bien immobilier. Ce type de crédit est garanti par le bien acheté, ce qui signifie que si l’emprunteur ne respecte pas les conditions de remboursement, la banque peut saisir le bien.

Les prêts hypothécaires se déclinent en plusieurs catégories :

Nous observons aussi des critères spécifiques lors de la demande. L’âge, les revenus et le dossier de crédit influencent l’approbation. En général, une bonne situation financière facilite l’accès au meilleur taux.

Lorsque nous contractons un prêt hypothécaire, il est crucial de comprendre les frais associés. Les frais notariaux, d’assurance et les éventuels frais de dossier peuvent s’ajouter au coût total.

La durée habituelle des prêts varie entre 15 à 30 ans. Plus la durée est longue, plus nos mensualités sont faibles, mais le coût total du crédit augmente aussi. Ainsi, il devient essentiel d’évaluer sa capacité financière avant de s’engager.

En résumé, le prêt hypothécaire représente une solution efficace pour accéder à la propriété sans débourser immédiatement l’intégralité du prix d’achat.

Les Différents Types de Prêts Hypothécaires

Nous allons explorer les divers types de prêts hypothécaires disponibles sur le marché. Chaque type présente des caractéristiques spécifiques qui répondent à différents besoins d’emprunt.

Prêt Hypothécaire À Taux Fixe

Le prêt hypothécaire à taux fixe assure une stabilité financière pour l’emprunteur. Avec ce type de prêt, le taux d’intérêt reste constant pendant toute la durée du crédit, généralement entre 15 et 30 ans. Ainsi, les mensualités demeurent prévisibles, facilitant la gestion du budget. Ce choix convient aux personnes souhaitant éviter les fluctuations liées aux taux d’intérêt du marché. Par exemple, un emprunteur peut bénéficier d’un taux fixe bas en contractant son prêt dans un environnement économique favorable.

Prêt Hypothécaire À Taux Variable

Le prêt hypothécaire à taux variable offre une flexibilité potentiellement avantageuse. Dans ce cas, le taux d’intérêt fluctue en fonction des indices de référence tels que l’Euribor ou le Libor. Ce type de prêt commence souvent avec un taux initial plus bas que celui des prêts fixes, ce qui attire de nombreux emprunteurs. Cependant, il comporte également des risques : si les taux augmentent, les mensualités peuvent devenir moins gérables au fil du temps. Un emprunteur doit évaluer sa capacité à faire face à ces changements avant de choisir cette option.

En considérant ces deux types principaux de prêts hypothécaires, nous pouvons mieux comprendre comment ils s’adaptent aux besoins variés des acheteurs immobiliers.

Comment Obtenir un Prêt Hypothécaire ?

Obtenir un prêt hypothécaire nécessite plusieurs étapes importantes. Nous allons explorer ces étapes et les critères d’éligibilité qui garantissent une demande réussie.

Étapes Préalables à la Demande

Avant de soumettre notre demande de prêt, certaines étapes doivent être suivies :

- Évaluation financière : Analysons nos finances pour comprendre nos capacités d’emprunt. Cela inclut l’examen de nos revenus, dépenses et économies.

- Préparation des documents : Rassemblons les documents nécessaires comme les bulletins de salaire, relevés bancaires et déclarations fiscales. Ces éléments aident à prouver notre stabilité financière.

- Recherche des offres : Comparons différentes institutions financières pour identifier celle qui propose le meilleur taux d’intérêt et conditions. Une comparaison minutieuse peut réduire le coût total du crédit.

- Simulation du prêt : Utilisons des outils en ligne pour simuler le montant des mensualités selon différents montants empruntés et durées.

Critères d’Éligibilité

Pour qu’un prêt hypothécaire soit accordé, nous devons répondre à certains critères :

- Âge minimal : Généralement, l’âge requis est de 18 ans ou plus.

- Revenus stables : Les prêteurs examinent nos revenus mensuels pour évaluer notre capacité à rembourser le crédit. Des revenus réguliers renforcent notre dossier.

- Dossier de crédit solide : Un bon score de crédit joue un rôle crucial car il reflète notre comportement financier passé. Un historique positif attire la confiance des prêteurs.

- Apport personnel suffisant : En général, un apport d’au moins 10% du prix d’achat est souvent exigé pour obtenir un meilleur taux.

En respectant ces étapes et critères, nous augmentons significativement nos chances d’obtenir un prêt hypothécaire avec des conditions favorables.

Les Avantages du Prêt Hypothécaire

Le prêt hypothécaire présente plusieurs avantages significatifs pour les emprunteurs. Tout d’abord, il permet d’accéder à la propriété sans débourser la totalité du prix immédiatement. Cela facilite l’achat de biens immobiliers, même pour ceux qui n’ont pas suffisamment d’économies.

Ensuite, les prêts à taux fixe offrent une prévisibilité des paiements mensuels. Cette stabilité aide à mieux gérer son budget et évite les surprises désagréables liées aux fluctuations des taux d’intérêt.

De plus, un prêt hypothécaire peut permettre de bénéficier d’avantages fiscaux. En France, les intérêts payés sur le prêt peuvent être déductibles des impôts dans certains cas, offrant ainsi un allègement fiscal aux emprunteurs.

Par ailleurs, le financement par le biais d’un prêt hypothécaire permet souvent de constituer un patrimoine immobilier. Avec le temps, la valeur des biens peut augmenter, ce qui constitue un atout financier considérable à long terme.

Enfin, les possibilités de refinancement existent si les conditions du marché changent. Si les taux d’intérêt diminuent ou que notre situation financière s’améliore, nous pouvons renégocier nos mensualités pour réduire le coût total du crédit.

Tous ces éléments font du prêt hypothécaire une option attrayante pour ceux souhaitant acquérir un bien immobilier tout en optimisant leur situation financière.

Les Inconvénients du Prêt Hypothécaire

Le prêt hypothécaire présente des désavantages qu’il est important de considérer avant de s’engager. Un engagement financier à long terme constitue un risque majeur. En effet, la durée des prêts peut atteindre jusqu’à 30 ans, rendant difficile la gestion budgétaire en cas de changement de situation financière.

Les frais associés peuvent peser lourdement sur le budget. Entre les frais notariaux, d’assurance et d’évaluation immobilière, ces coûts additionnels augmentent le montant total à rembourser. De plus, il existe souvent des pénalités pour remboursement anticipé qui compliquent la situation si l’on souhaite refinancer ou vendre.

Les taux d’intérêt variables peuvent entraîner une hausse imprévue des mensualités. Lorsque les taux augmentent, cela impacte directement nos paiements mensuels et peut rendre le crédit moins abordable au fil du temps.

La dépendance envers l’établissement prêteur pose également problème. En cas de défaut de paiement, nous risquons la saisie du bien immobilier. Cela génère non seulement un stress émotionnel mais aussi une instabilité financière notable.

Enfin, un prêt hypothécaire peut limiter notre capacité à investir ailleurs. Un capital immobilisé dans un bien ne permet pas toujours d’explorer d’autres opportunités financières ou investissements diversifiés qui pourraient être plus rentables.

En tenant compte de ces inconvénients, nous pouvons mieux évaluer si le prêt hypothécaire correspond réellement à nos objectifs financiers et personnels avant de prendre une décision finale.

Conclusion

Nous avons vu l’importance d’un prêt hypothécaire dans le processus d’achat immobilier. Ce financement nous permet de devenir propriétaires sans avoir à payer la totalité du bien immédiatement. Bien qu’il offre des avantages considérables tels que la construction de patrimoine et une certaine prévisibilité des paiements, il n’est pas exempt de risques.

Les inconvénients liés à un engagement financier à long terme et aux frais associés doivent être soigneusement pris en compte. Avant de faire notre choix, il est essentiel d’évaluer nos besoins financiers et personnels afin de déterminer si un prêt hypothécaire est réellement adapté à notre situation. En étant bien informés, nous pouvons prendre une décision éclairée qui correspond à nos aspirations immobilières.