Dans un monde où l’accession à la propriété semble de plus en plus difficile, savoir qui a droit à un prêt à taux 0 peut changer la donne pour beaucoup d’entre nous. Ce dispositif, conçu pour faciliter l’achat d’un logement, offre une opportunité précieuse aux ménages souhaitant devenir propriétaires sans s’encombrer d’intérêts financiers élevés.

Qui A Droit À Un Prêt À Taux 0 ?

Le prêt à taux 0 (PTZ) s’adresse principalement aux premiers acheteurs. Nous devons considérer plusieurs critères pour déterminer l’éligibilité des candidats au PTZ.

Les conditions de ressources sont essentielles, car nos revenus ne doivent pas dépasser un certain plafond. Par exemple, pour une personne seule en zone A, ce plafond peut atteindre 37 000 euros, tandis qu’en zone C, il est de 25 000 euros.

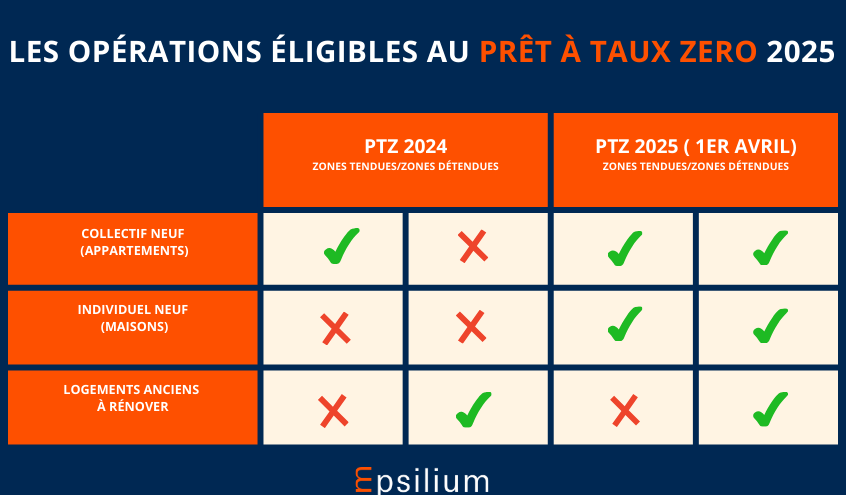

Il est crucial d’acheter un logement neuf ou ancien avec des travaux significatifs. La surface habitable doit également être limitée : la maison ou l’appartement doit faire moins de 150 m² pour rester conforme aux normes du PTZ.

L’acquisition doit se faire dans le cadre de la résidence principale. Ainsi, elle ne peut pas servir comme investissement locatif ou résidence secondaire. De plus, nous devons respecter les délais imposés par les organismes prêteurs concernant la demande et son utilisation.

Enfin, nous notons que des dispositifs complémentaires existent pour accompagner les familles nombreuses ou les ménages en situation particulière. Ces mesures visent à soutenir ceux qui rencontrent des difficultés financières tout en souhaitant accéder à un logement décent.

En résumé, plusieurs critères définissent notre droit au prêt à taux 0 : le statut d’acheteur, nos ressources financières et le type de bien immobilier concerné.

Conditions D’Éligibilité

Pour bénéficier d’un prêt à taux 0, plusieurs conditions d’éligibilité s’appliquent. Ces critères garantissent que le dispositif soutienne principalement ceux qui en ont le plus besoin.

Les Critères Généraux

Nous devons respecter certains critères généraux pour accéder au prêt à taux 0. Tout d’abord, l’emprunteur doit être un premier acheteur, ce qui exclut les personnes ayant déjà possédé un logement. Ensuite, l’achat doit concerner une résidence principale et non un investissement locatif ou une résidence secondaire. De plus, la surface habitable du bien ne peut pas dépasser 150 m². Enfin, le logement acquis doit être neuf ou ancien avec des travaux significatifs.

Les Revenus Maximaux

Les revenus maximaux constituent également un critère clé dans l’obtention du prêt à taux 0. Nous devons nous conformer aux plafonds de ressources fixés par zone géographique. Par exemple :

- Pour une personne seule en zone A, le plafond est de 37 000 euros.

- Pour un couple sans enfant en zone B1, il atteint 53 000 euros.

- En revanche, pour une famille avec deux enfants en zone C, le plafond se situe autour de 73 000 euros.

Ces limites varient selon la composition familiale et la localisation du bien immobilier. Respecter ces seuils permet de garantir que les ménages modestes puissent accéder à ce type de financement avantageux.

Les Types De Prêts À Taux 0

Les prêts à taux 0 se déclinent en plusieurs catégories, chacune répondant à des besoins spécifiques. Ces prêts permettent d’accéder à la propriété tout en minimisant les coûts financiers.

Prêts Pour Les Premiers Accédants

Les prêts pour les premiers accédants sont conçus spécifiquement pour aider ceux qui achètent leur premier logement. Ces prêts s’adressent aux ménages dont les ressources financières ne dépassent pas un certain plafond, variable selon la zone géographique. Par exemple :

- Un couple sans enfant en zone B1 peut bénéficier d’un prêt si leur revenu annuel n’excède pas 53 000 euros.

- Pour une famille avec deux enfants vivant en zone C, le plafond atteint environ 73 000 euros.

Afin de favoriser l’accession à la propriété, ces dispositifs encouragent les familles modestes. Cela inclut également des conditions favorables comme l’absence d’intérêts sur le montant emprunté pendant une durée déterminée.

Prêts Pour Les Projets Écologiques

Les prêts pour les projets écologiques visent à promouvoir l’achat de logements respectueux de l’environnement. Ils s’appliquent aux biens immobiliers qui répondent à des critères environnementaux spécifiques, tels que la certification énergétique.

Ces financements offrent souvent des avantages supplémentaires, par exemple :

- Des aides financières pour réaliser des travaux de rénovation énergétique.

- Des subventions liées au respect des normes écologiques lors de la construction ou de l’achat.

En intégrant ces éléments verts dans nos projets immobiliers, nous contribuons aussi à réduire notre empreinte écologique et ainsi bénéficier potentiellement de taux avantageux sur nos emprunts.

Procédure De Demande

Pour bénéficier d’un prêt à taux 0, nous devons suivre une procédure bien définie. Cette démarche s’articule autour de plusieurs étapes clés à respecter.

Étapes À Suivre

- Vérification de l’éligibilité : Nous commençons par déterminer si nos ressources financières respectent les plafonds fixés selon la zone géographique.

- Choix du logement : L’achat doit concerner un bien immobilier neuf ou ancien avec des travaux significatifs, destiné à être notre résidence principale.

- Constitution du dossier : Nous rassemblons tous les documents nécessaires pour prouver notre situation financière et nos projets immobiliers.

- Dépôt de la demande : Nous soumettons notre dossier auprès d’un établissement financier agréé, qui examinera notre demande en fonction des critères d’éligibilité.

- Attente de réponse : Après le dépôt, nous attendons la validation de notre prêt à taux 0 pour commencer les démarches d’acquisition.

Documents Nécessaires

Il est essentiel de préparer plusieurs documents avant de faire une demande pour un prêt à taux 0 :

- Justificatif d’identité : Carte nationale d’identité ou passeport en cours de validité.

- Avis d’imposition : Nos derniers avis fiscaux pour attester de nos revenus.

- Contrats de travail : Pour prouver la stabilité professionnelle et les ressources financières.

- Documents relatifs au logement : Promesse de vente ou compromis concernant le bien immobilier choisi.

En rassemblant soigneusement ces éléments, nous augmentons nos chances d’obtenir ce financement avantageux et réalisons ainsi notre projet immobilier avec succès.

Les Avantages Et Inconvénients

Le prêt à taux 0 offre plusieurs avantages significatifs pour les primo-accédants. Tout d’abord, il permet de financer une partie importante du coût d’achat sans intérêts. Ce soutien financier facilite l’accession à la propriété, surtout pour les ménages aux revenus modestes. Ensuite, ce prêt peut être cumulé avec d’autres aides financières, augmentant ainsi le pouvoir d’achat des emprunteurs.

Cependant, le prêt à taux 0 présente aussi des inconvénients. Parmi eux, on trouve les critères stricts d’éligibilité qui peuvent exclure certains candidats potentiels. La nécessité de respecter un plafond de revenus et des conditions spécifiques concernant le logement limite l’accès pour certaines familles. De plus, il exige que le bien acheté soit destiné à la résidence principale, ce qui restreint les opportunités pour ceux envisageant un investissement locatif.

Voici un tableau récapitulatif des avantages et inconvénients :

| Avantages | Inconvénients |

|---|---|

| Financement sans intérêts | Critères stricts d’éligibilité |

| Accessibilité accrue pour ménages modestes | Limitation au logement principal |

| Possibilité de cumul avec autres aides | Exclusion potentielle selon la situation familiale |

En somme, bien que le prêt à taux 0 constitue une solution attrayante pour beaucoup, ses restrictions doivent être prises en compte lors de la planification financière.

Conclusion

Le prêt à taux 0 représente une véritable opportunité pour les premiers accédants souhaitant réaliser leur rêve de propriété. En tenant compte des critères d’éligibilité et des plafonds de ressources, nous pouvons mieux comprendre qui peut en bénéficier. C’est un dispositif crucial pour soutenir l’accès à un logement décent, notamment dans les zones où le marché immobilier est tendu.

Nous devons également garder à l’esprit que malgré ses nombreux avantages, ce prêt comporte certaines restrictions. Une planification réfléchie et une bonne préparation sont essentielles pour maximiser nos chances d’obtenir cette aide financière. Ainsi, se renseigner sur toutes les options disponibles reste primordial pour faire le meilleur choix possible concernant notre projet immobilier.