Le prêt à 0 est une opportunité qui attire de nombreux futurs propriétaires. Mais qui a vraiment droit au prêt à 0 ? Ce dispositif, conçu pour faciliter l’accès à la propriété, peut sembler complexe. Pourtant, il existe des critères précis qui permettent de déterminer si vous êtes éligible.

Qu’est-ce Que Le Prêt À 0 ?

Le prêt à 0, aussi connu sous le nom de prêt à taux zéro (PTZ), représente une aide financière destinée aux ménages souhaitant acquérir leur première résidence principale. Ce dispositif facilite l’accès à la propriété sans frais d’intérêt. En effet, son principal avantage réside dans l’absence totale d’intérêts, ce qui allège considérablement le coût total du crédit.

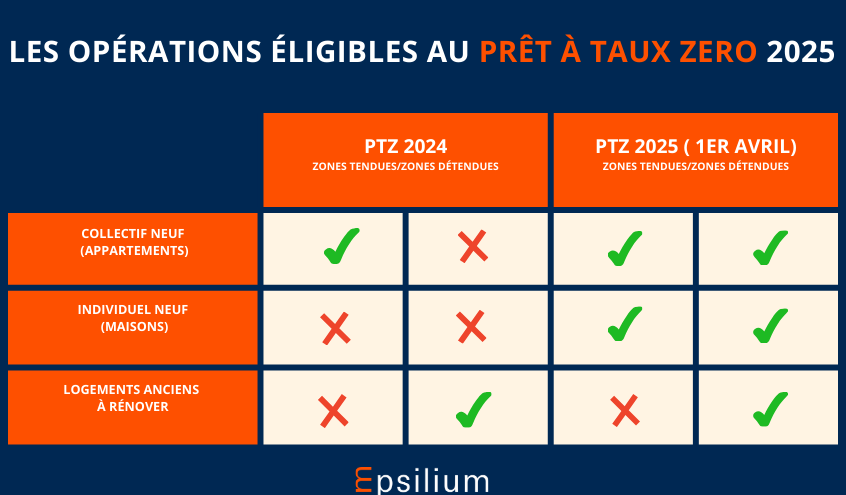

Nous devons souligner que le prêt à 0 ne s’applique pas à tous les types de logements. Il est réservé aux maisons individuelles et aux appartements neufs ou en rénovation. De plus, des conditions spécifiques doivent être respectées pour bénéficier de cette aide. Nous observons souvent qu’il est nécessaire de respecter un plafond de ressources, qui varie selon la localisation géographique et la composition du ménage.

Les montants accordés par ce prêt peuvent atteindre plusieurs dizaines de milliers d’euros. En moyenne, il peut couvrir jusqu’à 40 % du coût total d’achat dans certaines zones. Pour nous donner une idée claire, examinons quelques critères clés :

- Type de logement : neuf ou ancien sous certaines conditions.

- Conditions de ressources : dépendant du nombre de personnes composant le foyer.

- Localisation géographique : des zones peuvent avoir des plafonds différents.

Il est essentiel d’évaluer si nous remplissons toutes ces conditions avant d’envisager un dossier pour obtenir un prêt à 0. En outre, ce type de financement peut se cumuler avec d’autres aides comme les prêts conventionnés ou les subventions locales, augmentant ainsi notre pouvoir d’achat immobilier.

Les Critères D’Éligibilité

Les critères d’éligibilité pour le prêt à 0 sont essentiels à comprendre. Ces conditions déterminent qui peut bénéficier de cette aide financière précieuse.

Conditions De Revenus

Les conditions de revenus jouent un rôle crucial dans l’accès au prêt à 0. Chaque ménage doit respecter un plafond de ressources, qui varie selon la localisation géographique et la composition familiale. Pour les zones A, B1 et B2, par exemple, les plafonds peuvent atteindre respectivement 37 000 €, 30 000 € et 25 000 € pour une personne seule. On constate que ces montants augmentent avec le nombre de personnes composant le foyer. Ainsi, un couple avec deux enfants pourrait avoir droit à des ressources maximales allant jusqu’à 70 000 €. Il est donc important d’évaluer ses revenus annuels avant de soumettre une demande.

Situation Familiale

La situation familiale influence également l’éligibilité au prêt à taux zéro. Les ménages doivent généralement être primo-accédants, c’est-à-dire qu’ils ne doivent pas avoir été propriétaires d’un logement dans les deux dernières années précédentes. En outre, la structure du foyer impacte directement les montants possibles du prêt; plus il y a de membres dans le ménage, plus le montant accordé augmente. Par exemple, une famille avec trois enfants pourrait bénéficier d’une aide supérieure comparée à un couple sans enfant. Cette condition favorise ainsi l’accès des familles nombreuses au marché immobilier tout en soutenant leur projet d’achat immobilier.

En somme, nous devons prendre en compte ces critères spécifiques afin de déterminer notre éligibilité au prêt à taux zéro et maximiser nos chances d’en profiter pleinement lors de notre acquisition immobilière.

Les Types De Projets Finançables

Nous examinons ici les types de projets qui peuvent bénéficier du prêt à taux zéro. Ce dispositif s’applique principalement à deux catégories : l’achat d’un logement neuf et l’achat d’ancien avec travaux.

Achat D’Un Logement Neuf

L’achat d’un logement neuf est l’un des principaux objectifs éligibles au prêt à taux zéro. En effet, ce financement couvre les acquisitions de maisons individuelles ou appartements neufs, construits depuis moins de cinq ans. Il faut également que le bien soit destiné à devenir la résidence principale de l’emprunteur dans un délai d’un an après la signature de l’acte authentique.

Il est important de noter que le prix d’acquisition ne doit pas dépasser certains plafonds définis par zone géographique. Par exemple, pour une maison individuelle en zone A, le prix maximum peut atteindre 300 000 €. Nous recommandons donc aux acheteurs potentiels de se renseigner sur ces limites afin d’optimiser leur demande.

Achat D’Ancien Avec Travaux

L’achat d’ancien avec travaux est également un projet finançable par le prêt à taux zéro. Pour être éligible, le bien doit nécessiter des rénovations importantes afin qu’il devienne conforme aux normes énergétiques en vigueur. Ces travaux doivent représenter au moins 25 % du coût total du projet immobilier.

Le montant accordé dépendra alors non seulement du coût d’acquisition mais aussi des dépenses engagées pour les rénovations. Ainsi, il est crucial de fournir un devis détaillé lors de la demande pour justifier les coûts prévus. Nous devons garder en tête que ce type de projet aide souvent les ménages à améliorer leurs conditions de vie tout en réduisant leur empreinte écologique grâce aux rénovations énergétiques.

Ces informations permettent ainsi aux candidats potentiels au prêt à taux zéro d’identifier clairement quels types de projets peuvent être financés et sous quelles conditions précises ils pourront bénéficier des aides disponibles.

Les Avantages Du Prêt À 0

Le prêt à 0, ou prêt à taux zéro (PTZ), présente plusieurs avantages significatifs qui facilitent l’accès à la propriété. La première fonctionnalité est l’absence d’intérêts sur le montant emprunté. Cela implique que les ménages peuvent rembourser uniquement le capital, réduisant ainsi le coût total du crédit.

Un autre avantage important concerne les conditions de remboursement flexibles. En effet, la durée de remboursement peut varier entre 20 et 25 ans selon la situation des emprunteurs. Cette souplesse permet aux futurs propriétaires de mieux gérer leur budget mensuel.

De plus, ce prêt peut se cumuler avec d’autres aides financières. Par exemple, il est possible d’associer le PTZ avec un prêt conventionné ou un prêt Action Logement. Ce cumul améliore considérablement le pouvoir d’achat immobilier pour les primo-accédants.

Avoir accès à des montants plus élevés est également un atout du prêt à 0. Selon la composition familiale et la localisation géographique, les plafonds peuvent atteindre jusqu’à 138 000 € pour des projets spécifiques. Ainsi, les familles nombreuses bénéficient souvent de montants supérieurs.

En outre, le PTZ encourage l’acquisition de logements neufs ou rénovés. Ce soutien participe non seulement au développement durable mais aussi à l’amélioration du cadre de vie dans nos communes.

Pour finir, s’engager dans une telle démarche contribue également au dynamisme économique local. Les investissements dans l’immobilier favorisent la création d’emplois dans divers secteurs liés à la construction et aux services associés.

Ces différents avantages font du prêt à taux zéro une option attrayante pour ceux qui souhaitent devenir propriétaires tout en bénéficiant d’un soutien financier conséquent.

Les Limitations Du Prêt À 0

Le prêt à taux zéro (PTZ) présente des limitations qui influencent son accessibilité. Les plafonds de ressources imposés varient selon la zone géographique et la composition du ménage. Par exemple, dans les zones A, B1 et B2, ces plafonds peuvent atteindre respectivement 37 000 €, 30 000 € et 25 000 € pour une personne seule. Ces seuils sont essentiels pour déterminer l’éligibilité.

Le prêt est réservé aux primo-accédants. Cela signifie que les demandeurs ne doivent pas avoir été propriétaires d’un logement au cours des deux dernières années. Cette condition vise à favoriser l’accès à la propriété pour ceux qui n’ont jamais possédé de bien immobilier.

Il existe également des restrictions sur le type de biens concernés. Les logements éligibles incluent principalement ceux construits depuis moins de cinq ans ou nécessitant d’importantes rénovations. Pour l’ancien avec travaux, les rénovations doivent représenter au moins 25 % du coût total, ce qui implique un devis détaillé.

De plus, le PTZ ne peut pas financer la totalité d’un projet immobilier. Ce prêt doit être complété par d’autres financements. En général, il finance jusqu’à 40 % du coût total dans le neuf et jusqu’à 20 % dans l’ancien.

Les conditions de remboursement sont aussi flexibles mais limitées par le montant emprunté. Il est important de noter que les modalités peuvent changer en fonction des politiques gouvernementales, affectant ainsi la disponibilité du PTZ dans certaines régions.

Nous devons garder à l’esprit que ces limitations jouent un rôle crucial dans notre capacité à bénéficier du PTZ lors de l’acquisition d’un bien immobilier.

Conclusion

Le prêt à taux zéro représente une opportunité précieuse pour ceux d’entre nous qui souhaitent devenir propriétaires. En comprenant bien les critères d’éligibilité et les conditions spécifiques, on peut maximiser nos chances de bénéficier de cette aide financière.

En tenant compte des plafonds de ressources et des exigences liées aux types de logements, on s’assure d’être dans la bonne voie pour accéder à ce financement avantageux. D’autre part, il est essentiel de se rappeler que le PTZ ne couvre pas l’intégralité du projet immobilier. En couplant cette aide avec d’autres financements, notre projet devient plus réalisable.

En définitive, en tant que primo-accédants informés et préparés, nous avons toutes les cartes en main pour réussir notre acquisition immobilière grâce au prêt à 0.