Saviez-vous que le prêt à taux zéro peut transformer votre projet immobilier ? Ce dispositif, souvent méconnu, offre une opportunité unique d’acquérir un logement sans avoir à payer d’intérêts. Mais qui a droit au prêt à taux zéro ? Nous allons explorer ensemble les critères d’éligibilité et les conditions à respecter pour bénéficier de cette aide précieuse.

Dans cet article, nous déchiffrerons les différentes catégories de bénéficiaires, des primo-accédants aux ménages modestes. Que vous soyez en quête de votre première maison ou d’un investissement locatif, comprendre les subtilités de ce prêt est essentiel. Alors, êtes-vous prêt à découvrir si vous pouvez en profiter ? Restez avec nous pour en savoir plus sur ce soutien financier qui pourrait bien changer votre vie.

Qu’est-Ce Que le Prêt à Taux Zéro ?

Le prêt à taux zéro (PTZ) représente une aide financière pour l’achat d’un logement. Il permet aux ménages de devenir propriétaires sans avoir à payer d’intérêts. Ce dispositif s’adresse principalement aux primo-accédants, c’est-à-dire à ceux qui achètent leur première résidence principale.

Nous trouvons plusieurs caractéristiques clés du PTZ. Tout d’abord, le montant du prêt varie selon la localisation du bien immobilier et le nombre de personnes composant le foyer. Ensuite, il est remboursé sur une durée qui peut aller jusqu’à 25 ans, offrant une grande flexibilité.

Le PTZ est destiné aux ménages dont les revenus ne dépassent pas un certain seuil. Ces plafonds de ressources dépendent de la zone géographique et de la composition de la famille. En général, les ménages modestes ont davantage de chances d’accéder à ce soutien financier.

En outre, ce prêt peut être associé à d’autres types de financements, tels que des prêts immobiliers traditionnels. Une telle combinaison peut faciliter l’achat d’un logement.

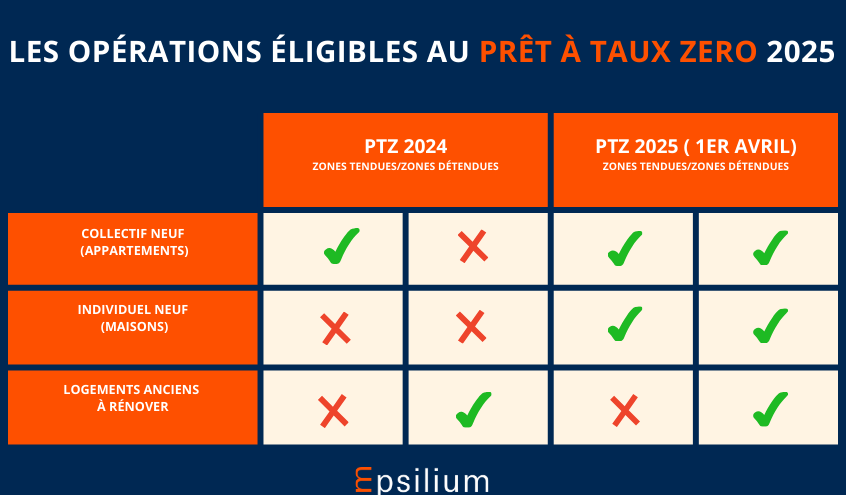

Il est également possible de bénéficier du PTZ dans le cadre de l’achat d’un logement neuf ou ancien, sous certaines conditions. Pour les logements anciens, des travaux de rénovation peuvent être exigés pour pouvoir bénéficier du prêt.

Ce dispositif contribue à favoriser l’accès à la propriété, surtout dans les zones où le marché immobilier est tendu. En exploitant le PTZ, nous pouvons améliorer notre capacité à financer un projet immobilier, tout en bénéficiant d’une aide précieuse.

Conditions Générales d’Éligibilité

Les conditions générales d’éligibilité au prêt à taux zéro (PTZ) s’adressent à divers types de ménages. Ces conditions garantissent que le soutien financier atteint ceux qui en ont réellement besoin. Examinons de plus près les éléments clés.

Revenus du Demandeur

Les Revenus du Demandeur jouent un rôle crucial dans l’évaluation de l’éligibilité au PTZ. En général, les revenus ne doivent pas dépasser des seuils spécifiques, qui varient selon la zone géographique et la composition du foyer. Par exemple, pour un couple avec deux enfants, les revenus annuels ne doivent pas excéder 45 000 €. Les justificatifs de revenus, tels que les fiches de paie et les avis d’imposition, sont nécessaires pour valider cette condition. Si les revenus dépassent ces seuils, l’accès au PTZ devient impossible.

Type de Projet Immobilier

Le Type de Projet Immobilier constitue un autre critère fondamental. Le PTZ est accessible exclusivement pour l’achat d’un logement neuf ou, sous certaines conditions, d’un bien ancien. Pour un bien ancien, des travaux de rénovation significatifs doivent être entrepris, représentant au moins 25 % du coût total. De plus, le bien acquis doit servir de résidence principale pour bénéficier du prêt. Il est impératif de noter que les investisseurs ne sont pas éligibles au PTZ. Ce dispositif s’adresse uniquement aux primo-accédants, un élément essentiel dans la création d’une accessibilité à la propriété.

Les Différents Types de Bénéficiaires

Le prêt à taux zéro (PTZ) s’adresse à plusieurs catégories de bénéficiaires. En comprenant qui peut en profiter, nous facilitons l’accès à cette aide précieuse.

Accédants à la Propriété

Les accédants à la propriété comprennent principalement les primo-accédants. Ils n’ont pas encore été propriétaires de leur résidence principale au cours des deux dernières années. Pour ces ménages, le PTZ représente une possibilité d’acheter un logement sans intérêts, ce qui allège le budget. Par ailleurs, les revenus de ces bénéficiaires ne doivent pas dépasser des seuils spécifiques, qui varient selon la composition familiale et la zone géographique.

On note également que les services d’un notaire peuvent être utilisés pour l’achat d’un bien immobilier. Cela permet de bénéficier d’informations précises sur les démarches à suivre et les documents nécessaires à la rédaction de l’acte de vente. De plus, les accédants à la propriété peuvent prétendre à un PTZ pour l’acquisition d’un logement neuf ou ancien sous conditions.

Investisseurs Locatifs

Les investisseurs locatifs ne sont pas éligibles au prêt à taux zéro. En effet, le PTZ s’adresse exclusivement aux personnes cherchant leur résidence principale. L’achat d’un bien immobilier en tant qu’investissement locatif exclut cet avantage, car le dispositif vise à faciliter l’accès à la propriété pour des ménages ayant des revenus plafonnés.

Ce type d’investisseurs doit se tourner vers d’autres dispositifs financiers, comme les prêts immobiliers classiques, qui peuvent offrir des conditions différentes mais adaptées à leurs besoins spécifiques. En résumé, le PTZ n’est pas un outil accessible aux investisseurs, mais aux personnes qui envisagent d’acheter un logement pour y vivre.

Comment Faire une Demande de Prêt à Taux Zéro ?

Pour obtenir un prêt à taux zéro, nous devons suivre une procédure spécifique. Ce processus implique la préparation de documents et le respect de certaines étapes.

Documents Nécessaires

La première étape consiste à rassembler tous les documents requis. Voici les principaux documents nécessaires pour faire une demande de PTZ :

- Justificatif d’identité : carte d’identité, passeport ou titre de séjour.

- Justificatif de revenus : bulletins de salaire récents ou avis d’imposition.

- Avis de situation fiscale : document précisant les revenus et les charges.

- Promesse de vente : pour l’achat d’un logement, si applicable.

- Attestation de l’organisme de prêt : certificat confirmant l’acceptation du dossier.

Nous devons également préparer des justificatifs supplémentaires selon la situation familiale et financière.

Étapes de la Demande

La demande de prêt à taux zéro s’organise en plusieurs étapes clés. Voici les étapes à suivre :

- Évaluation de l’éligibilité : nous vérifions que nos revenus ne dépassent pas les seuils requis selon notre zone géographique.

- Choix du logement : nous devons déterminer si le bien est neuf ou ancien avec travaux.

- Constitution du dossier : nous rassemblons tous les documents nécessaires après avoir pris en compte la liste fournie.

- Dépôt de la demande : nous soumettons notre dossier à la banque ou à un établissement de crédit.

- Réception d’une réponse : après étude, l’organisme de prêt nous informe de l’acceptation ou du refus de notre demande.

Avantages et Inconvénients du Prêt à Taux Zéro

Le prêt à taux zéro (PTZ) présente des avantages significatifs, mais également quelques inconvénients. Comprendre ces aspects peut aider à évaluer son efficacité pour un projet immobilier.

Avantages du Prêt à Taux Zéro

- Pas d’intérêts à rembourser : Le principal atout du PTZ reste l’absence d’intérêts, ce qui allège le coût global du financement. Cela représente une économie substantielle sur la durée du prêt.

- Accessibilité au logement : Le PTZ facilite l’accès à la propriété, surtout pour les primo-accédants. Grâce à cette aide, de nombreux ménages peuvent réaliser leur rêve immobilier.

- Complément de financement : Le PTZ peut s’associer à d’autres prêts (comme un prêt immobilier classique), permettant de financer un plus grand montant.

- Délai de remboursement flexible : La durée de remboursement peut aller jusqu’à 25 ans, offrant ainsi une gestion plus tranquille des mensualités.

Inconvénients du Prêt à Taux Zéro

- Conditions strictes d’éligibilité : Pour bénéficier du PTZ, il faut répondre à des critères spécifiques, notamment en termes de ressources et de type de logement, ce qui peut exclure certains ménages.

- Limitation géographique : Le montant et l’accès au PTZ varient selon la zone géographique, ce qui peut pénaliser les acquéreurs dans des zones où le marché immobilier est tendu.

- Biens uniquement neufs ou rénovés : Le PTZ s’applique uniquement à l’achat de logements neufs ou anciens nécessitant des travaux, ce qui limite les options disponibles.

- Pas de revente immédiate : Le bien acquis doit servir de résidence principale, interdisant la revente à court terme ou la transformation en location.

En pesant soigneusement ces avantages et inconvénients, nous pouvons mieux appréhender le prêt à taux zéro et sa pertinence pour nos projets immobiliers.

Conclusion

Le prêt à taux zéro est une opportunité précieuse pour ceux d’entre nous qui souhaitent accéder à la propriété sans le poids des intérêts. En respectant les critères d’éligibilité et en comprenant les conditions spécifiques, nous pouvons tirer parti de cette aide financière. Ce dispositif est particulièrement bénéfique pour les primo-accédants et les ménages modestes, facilitant ainsi l’achat d’un logement.

En examinant attentivement notre situation et en préparant un dossier solide, nous avons toutes les chances de réussir notre demande. Le PTZ peut véritablement transformer notre projet immobilier en un rêve accessible. N’hésitons pas à explorer cette option pour concrétiser notre ambition de devenir propriétaires.