Le prêt à taux zéro est une opportunité précieuse pour ceux qui souhaitent devenir propriétaires. En 2024, qui a droit au prêt à taux zéro est une question cruciale pour de nombreux ménages. Ce dispositif, destiné à faciliter l’accession à la propriété, peut sembler complexe, mais il est essentiel de comprendre les critères d’éligibilité pour en tirer le meilleur parti.

Nous allons explorer ensemble les conditions requises pour bénéficier de ce prêt avantageux. Que vous soyez primo-accédant ou en quête d’un projet immobilier, il est important de savoir si vous pouvez en profiter. Quels sont les critères à respecter et comment maximiser vos chances d’obtenir ce soutien financier? Restez avec nous pour découvrir toutes les réponses à vos questions et vous aider à concrétiser votre rêve immobilier en 2024.

Présentation Du Prêt À Taux Zéro

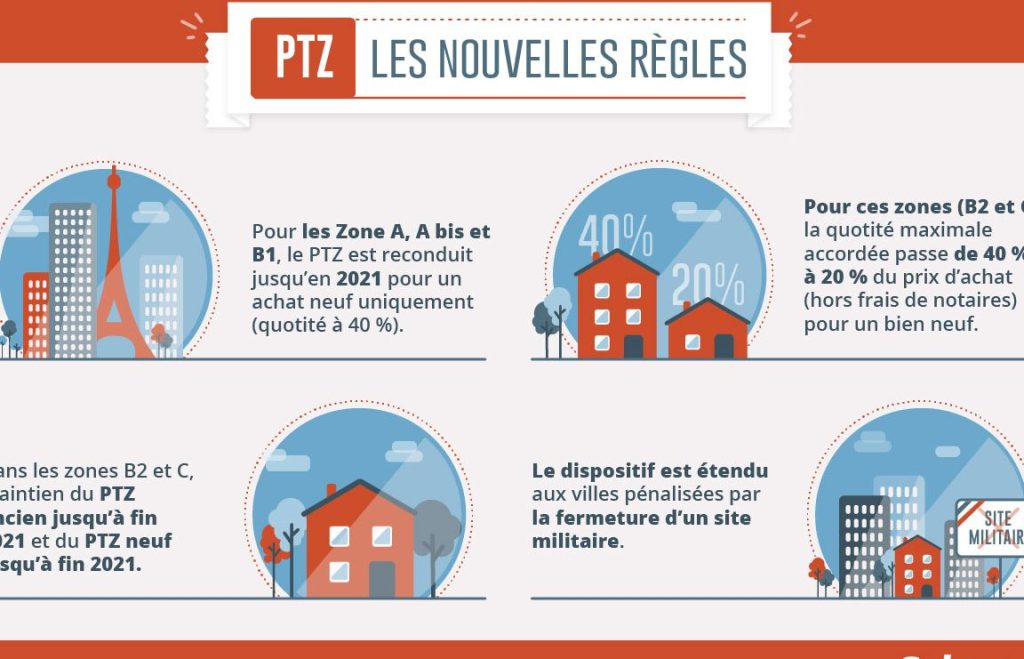

Le prêt à taux zéro (PTZ) constitue un outil financier essentiel pour favoriser l’accession à la propriété. Ce dispositif, accessible sous certaines conditions, permet aux ménages d’obtenir un financement sans intérêt. En 2024, il s’adresse principalement aux primo-accédants, ainsi qu’à ceux qui envisagent d’acheter un logement neuf ou ancien avec des travaux de réhabilitation.

Nous constatons que le PTZ peut couvrir une partie conséquente du coût total d’acquisition. Son montant varie en fonction de plusieurs facteurs, notamment la localisation du bien et la composition du foyer. Pour les logements situés dans des zones tendues, le financement peut atteindre jusqu’à 40 % du coût de l’opération, ce qui représente un soutien non négligeable.

De plus, le PTZ s’additionne aux autres prêts et aides financières disponibles. Ainsi, en combinant ce prêt avec d’autres dispositifs comme le prêt d’accession sociale (PAS), on optimisera nos chances d’obtenir une solution complète pour notre projet immobilier.

N’oublions pas que le remboursement du PTZ s’effectue sur une durée maximale de 25 ans. Ce délai permet aux emprunteurs de gérer leur budget plus sereinement tout en étant propriétaires. Pour bénéficier de ce prêt, nous devons également respecter des plafonds de ressources, qui varient en fonction de la zone géographique.

Nous voyons donc que le prêt à taux zéro représente une réelle opportunité pour les ménages souhaitant franchir le pas de l’accession à la propriété. En gardant à l’esprit ces éléments, envisageons comment maximiser nos chances d’en tirer parti.

Critères D’Éligibilité

Nous examinons ici les critères d’éligibilité essentiels pour bénéficier du prêt à taux zéro en 2024. Comprendre ces conditions permet d’optimiser nos chances d’obtenir ce soutien financier.

Conditions De Revenus

Les Conditions De Revenus stipulent que les ressources du foyer doivent respecter des plafonds spécifiques. Pour un couple avec enfant(s), ces plafonds varient selon la zone géographique. En général, il faut que les revenus n’excèdent pas :

- Zone A : 39 000 €

- Zone B1 : 37 000 €

- Zone B2 : 36 000 €

- Zone C : 33 000 €

Ces montants sont revus chaque année et peuvent être sujets à des ajustements. Si les revenus dépassent ces seuils, l’accès au PTZ devient inéligible.

Conditions De Résidence

Les Conditions De Résidence impliquent que le bien doit être la résidence principale de l’emprunteur. En outre, le logement doit être neuf ou ancien avec des travaux de réhabilitation. Il est crucial que :

- Le bien soit occupé à titre de résidence principale.

- Les biens anciens répondent aux normes de performance énergétique.

Si ces conditions ne sont pas respectées, l’éventualité d’obtenir un PTZ en 2024 est compromise.

Processus De Demande

Le processus de demande pour le prêt à taux zéro (PTZ) en 2024 implique plusieurs étapes clés. Chaque étape nécessite des actions précises pour garantir un dossier solide et efficace.

Étapes À Suivre

- Vérification de l’éligibilité : Nous devons d’abord vérifier que nous remplissons les critères d’éligibilité, notamment les plafonds de ressources, la localisation du bien et la nature du projet immobilier.

- Choix de l’établissement prêteur : Il est essentiel de sélectionner une banque ou un organisme financier agréé, car tous ne proposent pas le PTZ.

- Préparation du dossier : Rassemblons les documents nécessaires, comme les justificatifs de revenus, les déclarations fiscales et les éléments relatifs à l’acquisition du bien.

- Soumission de la demande : Ensuite, soumettons notre demande de PTZ à l’établissement prêteur choisi, en respectant les délais imposés.

- Attente de l’approbation : Après soumission, nous devons patienter pour l’évaluation de notre dossier. L’établissement peut demander des informations supplémentaires durant ce processus.

Documents Nécessaires

Pour constituer un dossier de demande de PTZ, nous devons fournir plusieurs documents pertinents. Ces documents incluent :

- Justificatifs d’identité : Carte d’identité ou passeport en cours de validité pour prouver notre identité.

- Justificatifs de revenus : Fiches de paie, avis d’imposition ou relevés bancaires des douze derniers mois pour établir notre situation financière.

- Promesse de vente : Un document attestant de l’accord pour l’achat du bien immobilier, définissant son prix et ses caractéristiques.

- Plan de financement : Détails sur le coût total du projet et sur les autres prêts sollicités, permettant d’évaluer la viabilité du dossier.

- État des lieux du logement : Pour les biens anciens, une évaluation des travaux nécessaires peut être demandée.

En rassemblant ces documents et en suivant les étapes avec minutie, nous optimiserons nos chances d’obtenir le prêt à taux zéro pour notre projet immobilier en 2024.

Avantages Du Prêt À Taux Zéro

Le prêt à taux zéro (PTZ) présente plusieurs avantages significatifs pour les primo-accédants. Tout d’abord, le principal atout du PTZ réside dans l’absence d’intérêts à rembourser. Cela permet de réduire le coût total de l’achat immobilier. De plus, le PTZ peut couvrir jusqu’à 40 % du coût d’acquisition, offrant ainsi un soutien financier crucial pour les ménages.

Ensuite, le PTZ s’avère cumulable avec d’autres dispositifs de financement. Par exemple, lorsqu’il est associé à un prêt d’accession sociale, il peut maximiser les ressources disponibles. Ce cumul optimise les chances d’obtenir un financement complet pour le projet immobilier.

En outre, la durée de remboursement du PTZ peut atteindre 25 ans. Cela donne aux emprunteurs plus de flexibilité pour gérer leur budget mensuel. Ainsi, les mensualités restent accessibles, ce qui facilite l’accès à la propriété.

Adopter le PTZ permet également de bénéficier de conditions favorables pour les logements neufs et anciens en amélioration. Mais, il est important de vérifier que le bien respecte les normes de performance énergétique, car cela conditionne l’éligibilité.

Enfin, le PTZ contribue activement à la dynamisation du marché immobilier. En facilitant l’achat de biens, ce dispositif encourage la construction et les rénovations, ce qui contribue à l’économie locale. Grâce à ces avantages, le PTZ s’affirme comme un outil essentiel pour réaliser son projet immobilier en 2024.

Cas Particuliers

Dans le cadre des prêts à taux zéro en 2024, certaines situations particulières méritent une attention spécifique. Nous allons examiner les conditions qui s’appliquent aux achats de biens neufs et anciens, car elles diffèrent sensiblement.

Prêt Pour Les Achats Neuf

Le prêt à taux zéro pour les achats neufs s’adresse principalement aux primo-accédants qui choisissent un logement construit depuis moins de cinq ans. Ce type de prêt permet de financer jusqu’à 40 % du coût total d’acquisition. On peut cumuler le PTZ avec d’autres aides, comme le prêt d’accession sociale, pour augmenter les chances d’obtenir un soutien financier. Un point crucial à considérer est que le logement doit devenir la résidence principale de l’emprunteur dans l’année suivant l’achat. Par ailleurs, les critères de ressources demeurent essentiels. Les plafonds varient selon la zone géographique et la composition du ménage.

Prêt Pour Les Achats Anciens

Concernant les biens anciens, le prêt à taux zéro reste accessible, mais certaines conditions s’appliquent. Le bien doit être rénové et répondre aux normes de performance énergétique minimales. En effet, un état des lieux réalisé par un professionnel sera nécessaire pour attester de ces critères. Comme pour l’achat de logements neufs, le financement peut couvrir une partie significative des dépenses, jusqu’à 40 % du coût d’acquisition. Les emprunteurs doivent aussi respecter les mêmes plafonds de ressources. Il est intéressant de noter que des travaux doivent être engagés dans les trois ans suivant l’achat pour bénéficier du PTZ, renforçant ainsi l’incitation à améliorer les performances énergétiques des logements anciens.

Conclusion

Le prêt à taux zéro représente une opportunité inestimable pour ceux qui souhaitent devenir propriétaires en 2024. En comprenant les critères d’éligibilité et en respectant les conditions requises, nous pouvons réellement maximiser nos chances d’en bénéficier. Ce dispositif ne se limite pas seulement à un soutien financier sans intérêt, mais il encourage également l’amélioration des logements et le dynamisme du marché immobilier.

Nous devons garder à l’esprit que le PTZ est un outil flexible, combinable avec d’autres aides, et qu’il peut alléger notre charge financière sur le long terme. En nous informant et en préparant soigneusement notre dossier, nous sommes sur la bonne voie pour réaliser notre projet immobilier avec succès.