Le prêt à taux zéro est une opportunité précieuse pour ceux qui souhaitent acquérir leur première maison sans se soucier des intérêts. Mais qui a le droit au prêt à taux zéro ? Cette question mérite notre attention, car les critères d’éligibilité peuvent sembler complexes. Nous allons explorer ensemble les conditions nécessaires pour bénéficier de ce soutien financier.

Qui A Le Droit Au Prêt À Taux Zéro

Le prêt à taux zéro s’adresse principalement aux primo-accédants. Cela signifie que les personnes n’ayant jamais été propriétaires d’un logement peuvent en bénéficier. Mais ce n’est pas tout ; il existe également des critères de ressources qui influencent l’éligibilité.

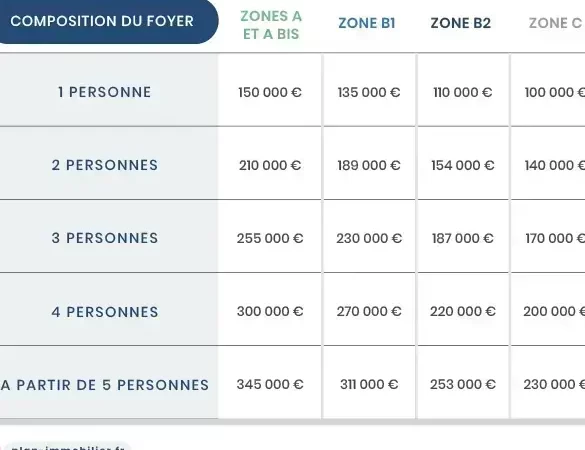

Les conditions de ressources varient selon la zone géographique et la composition du foyer. Par exemple, pour une personne seule dans une zone A, le plafond de ressources est fixé à 37 000 euros. En revanche, pour un couple avec deux enfants dans la même zone, ce plafond peut atteindre 80 000 euros. Ces seuils sont déterminés chaque année par le gouvernement.

Nous devons aussi considérer l’emplacement du bien immobilier. Les zones sont classées en A, B1, B2 et C. Chacune offre des plafonds différents. Ainsi, un achat dans une zone A donne accès à des montants plus élevés qu’une acquisition en zone C.

Avoir un projet immobilier éligible est essentiel. Le prêt doit être destiné à financer l’achat d’une résidence principale ou la construction d’un logement neuf. L’ancien ne sera pas admissible sans travaux significatifs.

Enfin, d’autres aides financières peuvent compléter le prêt à taux zéro. Les collectivités locales proposent parfois des subventions supplémentaires qui facilitent l’accès au logement sans intérêts.

En gardant ces éléments à l’esprit, nous avons désormais une meilleure compréhension des droits liés au prêt à taux zéro et de ses conditions d’éligibilité.

Critères D’Éligibilité

Les critères d’éligibilité pour le prêt à taux zéro sont essentiels pour déterminer qui peut bénéficier de cette aide. Nous allons examiner les principales conditions requises.

Conditions De Revenu

Les conditions de revenu jouent un rôle crucial dans l’accès au prêt à taux zéro. Les plafonds de ressources varient en fonction de la composition du foyer et de la zone géographique. Par exemple :

- Zone A : Pour une personne seule, le plafond est de 37 000 euros.

- Zone B1 : Un couple avec deux enfants peut atteindre jusqu’à 80 000 euros.

- Zones B2 et C : Les limites baissent respectivement à environ 70 000 euros et 60 000 euros.

Il est donc important d’analyser sa situation financière avant d’entamer une demande. Si nos revenus dépassent ces seuils, l’éligibilité au prêt à taux zéro se trouve compromise.

Conditions D’Usage

Les conditions d’usage précisent comment utiliser les fonds du prêt à taux zéro. Ce dernier doit obligatoirement financer l’achat ou la construction d’une résidence principale. Dans le cas des logements anciens, des travaux significatifs doivent être engagés pour rendre ce type d’acquisition éligible.

De plus, il est nécessaire que le logement respecte certaines normes énergétiques, garantissant ainsi un confort optimal aux futurs occupants. Une bonne compréhension de ces exigences garantit une utilisation appropriée des fonds empruntés et une conformité aux attentes des organismes prêteurs.

Avantages Du Prêt À Taux Zéro

Le prêt à taux zéro offre plusieurs avantages significatifs pour les primo-accédants. Ces avantages facilitent l’accès à la propriété sans le poids des intérêts.

Impact Sur Le Budget

Le prêt à taux zéro allège considérablement les charges mensuelles liées au remboursement. En ne payant pas d’intérêts, nous pouvons allouer une plus grande partie de notre budget aux autres dépenses essentielles, comme les travaux d’aménagement ou l’entretien du logement. Par exemple, un ménage qui emprunte 40 000 euros sur 20 ans économise environ 8 000 euros en intérêts par rapport à un prêt classique.

De plus, l’absence d’intérêts libère des ressources financières pour épargner ou investir dans d’autres projets. Cela permet d’améliorer notre situation financière globale tout en accédant à la propriété.

Encouragement À L’Accessibilité

Le prêt à taux zéro encourage l’accessibilité au logement pour divers ménages. Il vise particulièrement ceux dont les revenus sont modestes et qui peinent souvent à obtenir un financement traditionnel. Grâce aux conditions favorables du PTZ, nous assistons à une augmentation du nombre de propriétaires parmi les jeunes adultes et les familles.

En outre, d’autres aides peuvent compléter ce dispositif pour optimiser le soutien financier. Les subventions locales et régionales offrent des opportunités supplémentaires pour réduire le coût global de l’achat immobilier. Ainsi, chaque aide cumulée contribue davantage à rendre la propriété accessible.

Processus De Demande

Le processus de demande pour un prêt à taux zéro nécessite plusieurs étapes claires et précises. Nous allons explorer ces étapes ainsi que les documents nécessaires pour faciliter la procédure.

Étapes À Suivre

- Vérification de l’éligibilité : Avant de commencer, nous devons nous assurer que nous remplissons tous les critères d’éligibilité. Cela inclut le respect des plafonds de ressources selon notre zone géographique.

- Choix du logement : Il faut choisir un bien immobilier qui respecte les conditions requises, comme être une résidence principale ou nécessiter des travaux significatifs s’il s’agit d’un ancien logement.

- Montage du dossier : Rassembler tous les documents nécessaires et préparer un dossier solide favorise l’acceptation de notre demande.

- Dépôt de la demande : Soumettre le dossier auprès d’une institution financière habilitée à octroyer des prêts à taux zéro est crucial pour avancer dans le processus.

- Attente de la réponse : Après le dépôt, il suffit généralement d’attendre quelques semaines pour recevoir une réponse concernant l’acceptation ou le refus du prêt.

Documents Nécessaires

Pour constituer notre dossier, plusieurs documents sont indispensables :

- Pièce d’identité valide : Un document officiel prouvant notre identité est requis.

- Justificatif de domicile : Ce document atteste que nous résidons à l’adresse indiquée dans notre demande.

- Relevés bancaires récents : Fournir nos relevés des trois derniers mois aide à évaluer notre situation financière.

- Avis d’imposition récent : L’avis fiscal permet de vérifier nos revenus et leur conformité avec les plafonds établis.

- Devis ou promesse de vente du bien immobilier choisi : Ces documents précisent les détails sur le logement pour lequel on souhaite obtenir un prêt.

En suivant ces étapes et en rassemblant ces documents, nous optimisons nos chances d’obtenir un prêt à taux zéro et facilitons notre accès au logement.

Erreurs À Éviter

Éviter certaines erreurs lors de la demande d’un prêt à taux zéro est crucial pour maximiser nos chances de succès. Voici les principales erreurs à ne pas commettre :

Pour éviter ces pièges, il est essentiel d’être bien informé et diligent dans chaque étape du processus. En restant organisé et attentif aux détails, nous augmentons considérablement nos chances de bénéficier du prêt à taux zéro.

Conclusion

Le prêt à taux zéro représente une opportunité précieuse pour ceux d’entre nous qui aspirent à devenir propriétaires sans les charges d’intérêts. En comprenant les critères d’éligibilité et en respectant les conditions nécessaires, nous pouvons tirer le meilleur parti de cette aide financière.

Il est essentiel de bien se préparer lors de la demande en rassemblant tous les documents requis et en choisissant un logement conforme aux exigences. Grâce à ces efforts, nous augmentons nos chances d’accéder à ce soutien financier.

En fin de compte, le prêt à taux zéro peut réellement transformer notre parcours vers la propriété tout en favorisant l’accessibilité au logement pour les ménages modestes.