Le prêt à taux 0 est un véritable atout pour ceux qui souhaitent devenir propriétaires. Mais qui bénéficie réellement de ce dispositif avantageux ? Dans un contexte où l’accessibilité au logement devient de plus en plus complexe, ce prêt s’adresse à un public spécifique.

Nous allons explorer ensemble les différents profils qui peuvent prétendre à cette aide précieuse. Que vous soyez primo-accédant ou que vous envisagiez des travaux de rénovation, il est essentiel de comprendre les critères d’éligibilité. Quels sont les avantages et les conditions associés à ce prêt ? Restez avec nous pour découvrir comment tirer le meilleur parti de cette opportunité et réaliser votre rêve immobilier.

Qu’est-ce Que le Prêt à Taux 0 ?

Le prêt à taux 0, souvent désigné comme PTZ, constitue un soutien financier crucial pour l’acquisition d’un bien immobilier. Ce dispositif aide principalement les primo-accédants, c’est-à-dire ceux qui achètent leur première propriété. En effet, ce prêt permet de financer une partie du montant total sans intérêt, ce qui allège considérablement les charges financières des emprunteurs.

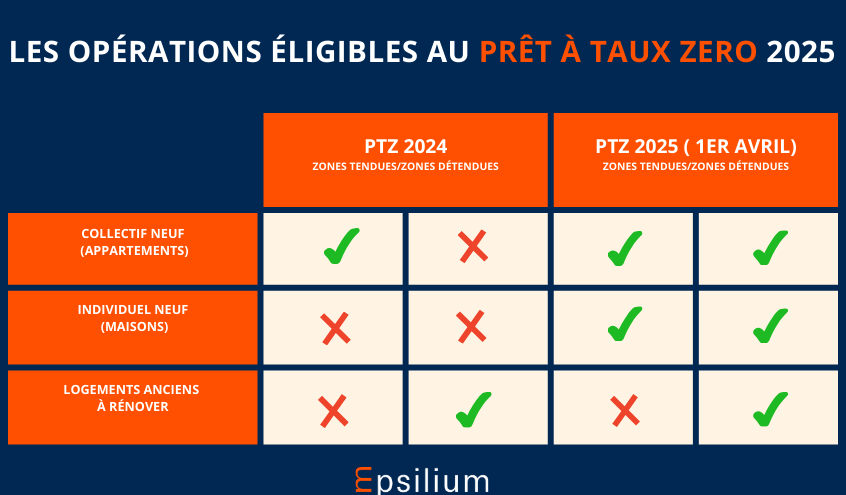

Nous observons que le PTZ s’applique à des conditions précises. La première condition est d’être primo-accédant, ce qui signifie ne pas avoir été propriétaire à un moment donné durant les deux années précédant la demande. Ensuite, la localisation du bien influence également l’éligibilité, car le PTZ s’applique à des zones spécifiques, notamment les zones tendues et les zones rurales.

Un aspect essentiel du prêt à taux 0 est son montant. Le montant maximal accessible dépend de plusieurs facteurs, comme le lieu d’achat et le nombre de personnes au sein du ménage. La norme définit certains plafonds à respecter, ce qui garantit un soutien adapté aux besoins des emprunteurs.

Les conditions de ressources sont un autre critère déterminant. Ainsi, les bénéficiaires doivent respecter des plafonds de revenus qui varient selon la composition du foyer. Cela signifie qu’il est nécessaire de prouver ses ressources pour être admissible.

Ce prêt présente également des avantages intéressants. Sa composition sans intérêt rend l’accession à la propriété plus abordable. De plus, il peut être cumulable avec d’autres aides financières, comme les subventions régionales ou locales, ce qui optimise le financement global.

Pour finir, nous encourageons tous ceux qui envisagent d’acheter leur première maison à se renseigner sur le PTZ. Ce dispositif représente une opportunité à saisir pour devenir propriétaire tout en minimisant les coûts liés à l’emprunt.

Conditions d’Éligibilité

Nous allons examiner les critères d’éligibilité associés au prêt à taux 0 (PTZ). Ce dispositif ne s’adresse pas à tout le monde et il est essentiel de remplir certaines conditions.

Pour les Individus

Nous constatons que pour les individuels, la principale condition est d’être primo-accédant, c’est-à-dire n’avoir jamais été propriétaire d’un bien immobilier au cours des deux dernières années. De plus, les ressources financières jouent un rôle crucial, car des plafonds de revenus s’appliquent. Par exemple, un célibataire vivant seul doit respecter un plafond de revenus qui varie selon la zone géographique. Les candidats doivent prendre en compte l’impact de la localisation du bien, alors certaines zones, qualifiées de « tendues », peuvent offrir des montants de prêt plus élevés.

Pour les Couples

Nous notons que pour les couples, une demande de PTZ exige également d’être primo-accédants. En plus, les ressources combinées des deux partenaires ne doivent pas dépasser un certain seuil, qui varie selon la zone d’achat. Prenons un exemple : un couple vivant en zone B2 doit s’assurer que leurs revenus globaux ne dépassent pas 37 000 €. Cela permet d’optimiser l’aide financière et d’accroître les chances d’obtenir le prêt. Il est crucial de considérer les dates de demande et le type de projet pour s’assurer que l’éligibilité au PTZ se maintienne tout au long du processus d’acquisition.

Les Avantages du Prêt à Taux 0

Le prêt à taux 0 (PTZ) présente plusieurs avantages considérables pour les primo-accédants. Tout d’abord, son absence d’intérêt facilite l’accès à la propriété. En profitant de ce prêt, nous allégeons nos charges financières et réduisons le montant total à rembourser.

De plus, le PTZ peut se cumuler avec d’autres aides financières. Cela nous permet d’optimiser le financement global de notre projet immobilier, ce qui est essentiel pour mieux gérer notre budget. Par exemple, nous pouvons combiner le PTZ avec des subventions locales, augmentant ainsi le montant disponible pour notre achat.

En outre, le PTZ offre une flexibilité quant au remboursement. Nous pouvons choisir de ne pas effectuer de remboursement pendant certains délais, ce qui nous donne un peu d’air financier, surtout en cas de projets de rénovation. Par conséquent, une partie significative de notre investissement est protégée contre les intérêts croissants.

Finalement, en accédant à ce dispositif, nous contribuons également à l’amélioration de l’habitat. Le PTZ favorise les achats de logements neufs ou rénovés, ce qui soutient les efforts en matière de développement durable. L’accès à des logements modernes et de qualité bénéficie non seulement à nous en tant qu’acheteurs, mais aussi à la communauté locale.

Avantages clés du prêt à taux 0

- Financement sans intérêt : Allège les charges financières.

- Cumul avec d’autres aides : Optimisation du budget immobilier.

- Flexibilité de remboursement : Délai de grâce possible pour alléger le budget.

- Impact positif sur l’immobilier : Contribue à la qualité de l’habitat.

Les Limitations et Inconvénients

Le prêt à taux 0 (PTZ) présente certaines limitations importantes qu’il faut considérer. Bien que son caractère sans intérêt soit un avantage, il existe des restrictions liées à l’éligibilité des emprunteurs. Par exemple, les primo-accédants constituent le principal public cible, mais cela exclut ceux qui ont déjà été propriétaires dans les deux dernières années. Ainsi, un ménage disposant d’un logement antérieur ne peut pas bénéficier de ce dispositif.

En outre, la zone géographique joue un rôle clé dans l’obtention du PTZ. Des variations existent entre les zones tendues et rurales, affectant le montant maximal accessible en fonction de la localisation du bien. Les plafonds de ressources imposés, qui diffèrent d’une zone à une autre, peuvent également freiner certaines demandes. Pour illustrer, un couple vivant en zone A doit avoir des revenus ne dépassant pas 50 000 € pour être éligible.

Les montants du PTZ se limitent aussi à un pourcentage du coût total de l’opération immobilière, ce qui signifie qu’il ne peut pas couvrir la totalité des frais d’acquisition. Par conséquent, les emprunteurs doivent envisager d’autres financements pour compléter le reste du montant. La durée de remboursement peut être variable, mais elle peut s’étendre jusqu’à 25 ans, ce qui peut représenter un engagement financier significatif pour certains.

Les conditions de remboursement peuvent être perçues comme restrictives. En effet, un délai de grâce existe pour les premiers paiements, mais cela peut entraîner des charges futures. Ce mécanisme peut causer un déséquilibre dans la gestion budgétaire des emprunteurs, surtout s’ils n’anticipent pas les ajustements nécessaires.

Enfin, bien qu’il soit possible de cumuler le PTZ avec d’autres aides, ce cumul n’est pas toujours évident. Des limites peuvent s’appliquer, et souvent, les emprunteurs doivent naviguer à travers une complexité administrative pour en tirer profit. La précision dans le choix des aides disponibles s’avère cruciale pour éviter des déconvenues financières.

Conclusion

Le prêt à taux 0 est un véritable atout pour ceux qui aspirent à devenir propriétaires. En offrant un soutien financier sans intérêt il permet d’alléger le fardeau des primo-accédants et des ménages souhaitant réaliser des travaux de rénovation.

Cependant il est crucial de bien comprendre les conditions d’éligibilité et les implications financières. Chaque projet immobilier est unique et nécessite une réflexion approfondie sur la localisation et les ressources disponibles.

En fin de compte le PTZ peut être un tremplin vers l’accession à la propriété mais nous devons rester vigilants face à ses limites et préparer soigneusement notre dossier pour en maximiser les bénéfices.