Dans un monde où les taux d’intérêt fluctuent constamment, renégocier son prêt immobilier au bout de combien de temps devient une question cruciale pour de nombreux emprunteurs. Pourquoi laisser passer l’opportunité d’économiser sur ses mensualités alors que les conditions du marché peuvent jouer en notre faveur ?

Nous allons explorer les différents facteurs qui influencent le moment idéal pour renégocier. Que ce soit pour bénéficier d’un taux plus bas ou pour adapter le prêt à notre situation financière actuelle, il existe des stratégies à connaître. Alors, à quel moment faut-il vraiment envisager cette démarche ? Dans cet article, nous vous guiderons à travers les étapes essentielles pour prendre la meilleure décision.

Comprendre La Renégociation De Prêt Immobilier

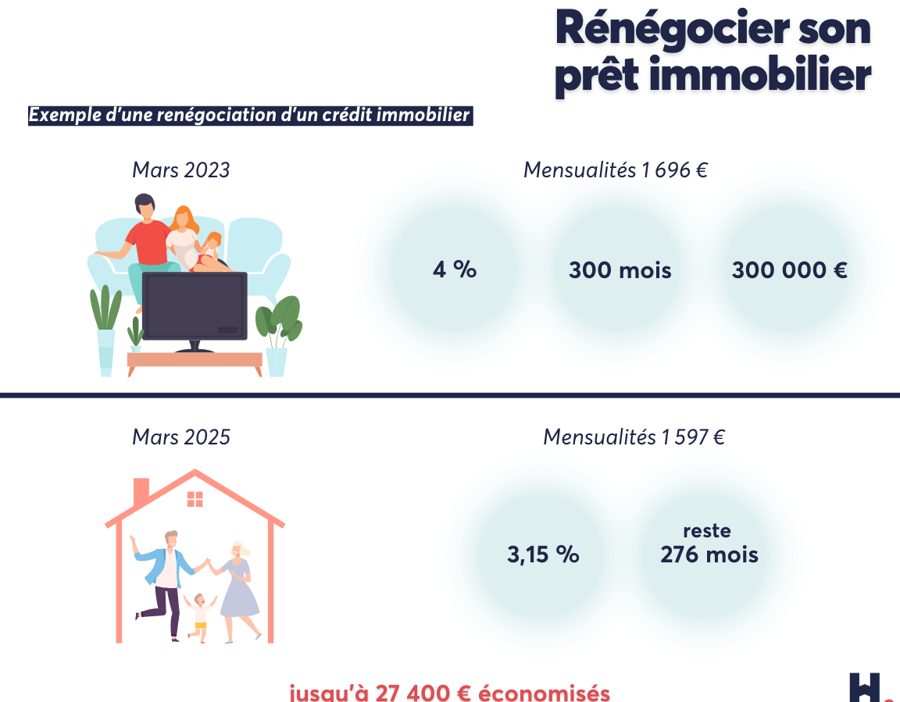

La renégociation de prêt immobilier consiste à ajuster les conditions de notre emprunt initial, souvent pour obtenir un meilleur taux d’intérêt ou modifier la durée du prêt. Nous devons comprendre que ce processus peut mener à des économies significatives sur nos mensualités.

Les moments propices pour renégocier incluent des périodes de baisse des taux d’intérêt. Par exemple, si les taux actuels représentent 1,5 % de moins que notre taux initial, il peut être judicieux de nous engager dans la renégociation. Savoir quand agir est essentiel, car les tendances du marché peuvent affecter notre décision.

Lors de la renégociation, plusieurs facteurs entrent en jeu :

- La durée restant de notre prêt : Plus il reste d’années, plus la renégociation peut apporter d’avantages.

- Notre situation financière actuelle : Un revenu stable ou en augmentation favorise la négociation avec les banques.

- Les frais liés à la renégociation : Il est crucial d’évaluer si les coûts engendrés annulent les bénéfices potentiels.

Nous pouvons également explorer les options de transfert de notre prêt vers un autre établissement. Cette stratégie peut offrir des conditions plus favorables. Toutefois, il est essentiel de peser le pour et le contre avant de prendre une décision.

La renégociation ne doit pas être une action précipitée. Nous devons prendre le temps d’analyser et de comparer les offres disponibles. Cela nous assure de choisir l’option la plus avantageuse.

Les Meilleurs Moments Pour Renégocier

Nous savons qu’identifier le meilleur moment pour renégocier un prêt immobilier représente une étape cruciale. Pour cette raison, concentrons-nous sur deux éléments clés : les taux d’intérêt ainsi que notre évolution personnelle.

Taux D’intérêt Et Conditions Du Marché

Les fluctuations des taux d’intérêt influencent directement notre décision de renégociation. Quand les taux sont à la baisse, il est souvent plus judicieux de considérer une renégociation. En effet, un écart de 0,5% peut se traduire par des économies significatives sur le long terme. Nous devons surveiller les tendances du marché et les annonces de la Banque centrale. Voici quelques exemples de périodes propices :

- Baisse des taux suite à des mesures économiques.

- Tendances de stabilisation dans un environnement économique incertain.

- Réaction de l’offre et de la demande envers les prêts immobiliers.

Évolution Des Revenus Et Situations Personnelles

Nos revenus et situations personnelles peuvent justifier une renégociation. Lorsque notre situation financière s’améliore, cela mérite d’être pris en compte. Nous notons aussi qu’un changement dans nos dépenses, comme l’arrivée d’un enfant ou un nouveau job, peut affecter notre capacité à rembourser. Voici des moments à ne pas négliger :

- Augmentation des revenus, rendant de nouveaux prêts plus accessibles.

- Changement de situation familiale pouvant impliquer des réajustements financiers.

- Amélioration du score de crédit qui facilite l’obtention de meilleures conditions.

Nous devons toujours analyser ces éléments avant d’engager un processus de renégociation pour maximiser nos avantages.

Les Étapes Pour Renégocier Un Prêt Immobilier

La renégociation d’un prêt immobilier implique plusieurs étapes essentielles. Nous devons nous assurer de bien comprendre notre situation actuelle et d’évaluer toutes les options disponibles.

Évaluation De Votre Prêt Actuel

Pour commencer, une évaluation précise de notre prêt actuel est indispensable. Cela inclut :

- Taux d’intérêt : Vérifions le taux d’intérêt actuel de notre prêt par rapport aux taux du marché.

- Durée restante : Analysons la durée restante pour voir si une renégociation pourrait être bénéfique.

- Frais de renégociation : Identifions tous les frais associés à la renégociation afin de déterminer si cela en vaut la peine.

- État financier : Évaluons notre situation financière actuelle pour voir si elle justifie une renégociation.

Nous devons collecter ces informations pour prendre une décision éclairée.

Comparaison Des Offres Du Marché

Ensuite, nous devons procéder à une comparaison rigoureuse des offres du marché. Pour cela, il est important de :

- Consulter plusieurs banques : Cela nous permet d’avoir une idée claire des conditions proposées par différentes institutions financières.

- Comparer les taux : Regardons les taux et conditions pour voir où nous pourrions économiser.

- Vérifier les avis : Évaluons les avis d’autres clients sur les banques envisagées pour connaître leur réputation.

- Négocier : Ne pas hésiter à négocier les conditions avec différentes banques pour obtenir l’offre la plus avantageuse.

Avec ces étapes, nous serons mieux préparés pour renégocier efficacement notre prêt immobilier.

Les Avantages De La Renégociation

La renégociation d’un prêt immobilier offre plusieurs avantages significatifs. Premièrement, obtenir un meilleur taux d’intérêt peut réduire considérablement nos mensualités. Cette diminution peut entraîner des économies substantielles sur le coût total du crédit.

Ensuite, modifier la durée du prêt peut également optimiser notre situation financière. En rallongeant la durée, les mensualités deviennent moins élevées, mais cela peut accroître le coût total. En revanche, le raccourcissement de la durée permet de rembourser plus rapidement le capital.

Par ailleurs, la renégociation permet d’adapter le prêt à notre situation personnelle, comme un changement de revenus ou des dépenses imprévues. Cela garantit que nos obligations financières restent en adéquation avec notre capacité de remboursement.

De plus, la possibilité de transférer notre prêt vers un établissement offrant de meilleures conditions présente une opportunité intéressante. Cela peut impliquer de bénéficier de taux plus bas ou d’options de remboursement plus flexibles.

Enfin, renégocier contribue à réduire le stress financier. En ajustant mieux nos mensualités, nous pouvons mieux gérer notre budget et réduire notre anxiété liée à la dette.

Nous devons donc considérer ces avantages lorsqu’on pense à la renégociation de notre prêt immobilier.

Les Risques Liés À La Renégociation

La renégociation d’un prêt immobilier offre des avantages, mais comporte aussi des risques. Nous devons être conscients des pièges potentiels lors de ce processus. Voici quelques-uns des principaux risques à considérer :

- Frais de renégociation : Les frais associés à la renégociation peuvent réduire les économies attendues. Il est important d’évaluer ces coûts avant de s’engager.

- Pénalités de remboursement anticipé : Beaucoup de contrats incluent des pénalités si l’on rembourse le prêt avant la fin de la durée. Nous devons vérifier ces clauses pour éviter des frais supplémentaires.

- Taux d’intérêt fluctuants : Les taux d’intérêt peuvent augmenter après la renégociation. Nous devons prêter attention aux prévisions économiques et aux tendances du marché.

- Modification des conditions du prêt : Changer les conditions du prêt, comme la durée ou le montant emprunté, peut dans certains cas aggraver la situation financière. Il est essentiel d’analyser les implications à long terme de ces ajustements.

- Impact sur la situation financière personnelle : Une renégociation peut ne pas s’aligner avec notre changement de situation financière. Nous devrions évaluer nos revenus et nos dépenses avant de prendre une décision.

Protéger notre situation financière implique une analyse approfondie des implications possibles. En étant bien informés, nous pouvons potentiellement réduire les risques liés à cette démarche.

Conclusion

Renégocier notre prêt immobilier peut être une stratégie judicieuse pour alléger notre budget. En tenant compte des taux d’intérêt et de notre situation financière, on peut réaliser des économies significatives. Chaque emprunteur doit évaluer les moments propices pour agir et les frais associés à la renégociation.

En restant attentifs aux fluctuations du marché et en comparant les offres, on peut maximiser les avantages de cette démarche. Toutefois, il est essentiel de peser les risques pour éviter des surprises désagréables. En prenant des décisions éclairées, on peut transformer notre prêt immobilier en un atout pour notre avenir financier.