Lorsqu’on envisage d’acheter un bien immobilier, une question cruciale se pose : comment fonctionnent les taux d’intérêt des prêts immobiliers ? Comprendre ce mécanisme peut sembler complexe, mais c’est essentiel pour faire des choix éclairés. Les taux d’intérêt influencent non seulement le coût total de notre emprunt, mais aussi la durée de notre engagement financier.

Dans cet article, nous allons explorer en détail les différents types de taux d’intérêt, leurs impacts sur nos mensualités et les facteurs qui les déterminent. Nous découvrirons également comment comparer les offres des banques pour dénicher le meilleur taux. Alors, prêts à plonger dans l’univers des prêts immobiliers et à démystifier ce sujet ? Restez avec nous pour tout savoir sur les taux d’intérêt et optimiser notre projet immobilier.

Comprendre Les Taux D’Intérêt

Les taux d’intérêt des prêts immobiliers représentent un élément fondamental dans le financement d’un bien immobilier. Nous devons savoir qu’ils influencent directement le coût total de notre emprunt. Un taux d’intérêt plus bas réduit nos remboursements mensuels, tandis qu’un taux plus élevé augmente le montant à rembourser sur la durée du prêt.

En général, deux types de taux d’intérêt existent : les taux fixes et les taux variables. Les taux fixes restent constants pendant toute la durée du prêt, offrant ainsi une prévisibilité des paiements. En revanche, les taux variables peuvent changer à intervalles réguliers, ce qui peut entraîner à la fois des économies lors des baisses de taux, mais aussi des augmentations de paiements en période de hausse.

Différents facteurs influencent les taux d’intérêt. La condition économique joue un rôle crucial. Par exemple, lors d’une économie stable, les taux peuvent être bas, tandis que dans une période d’inflation élevée, ceux-ci peuvent augmenter. Les banques prennent également en compte la durée du prêt, le montant emprunté et le profil de risque de l’emprunteur. Un bon dossier de crédit peut aider à obtenir un meilleur taux, car il reflète la capacité de remboursement.

Pour comparer les offres des banques, voici quelques éléments à considérer :

- Le type de taux proposé (fixe ou variable)

- Les frais de dossier qui peuvent s’ajouter

- Les pénalités de remboursement anticipé éventuelles

- Les conditions de révision de taux pour les emprunts à taux variable

Pourquoi est-il crucial de bien comparer? Tout simplement pour choisir l’option la plus favorable et optimiser notre projet immobilier. En faisant cela, nous assurons non seulement la viabilité de notre emprunt, mais nous pouvons également économiser de l’argent sur le long terme.

Types De Taux D’Intérêt

Nous examinons ici les deux principaux types de taux d’intérêt pour les prêts immobiliers, chacun ayant ses caractéristiques spécifiques qui influencent le remboursement.

Taux Fixe

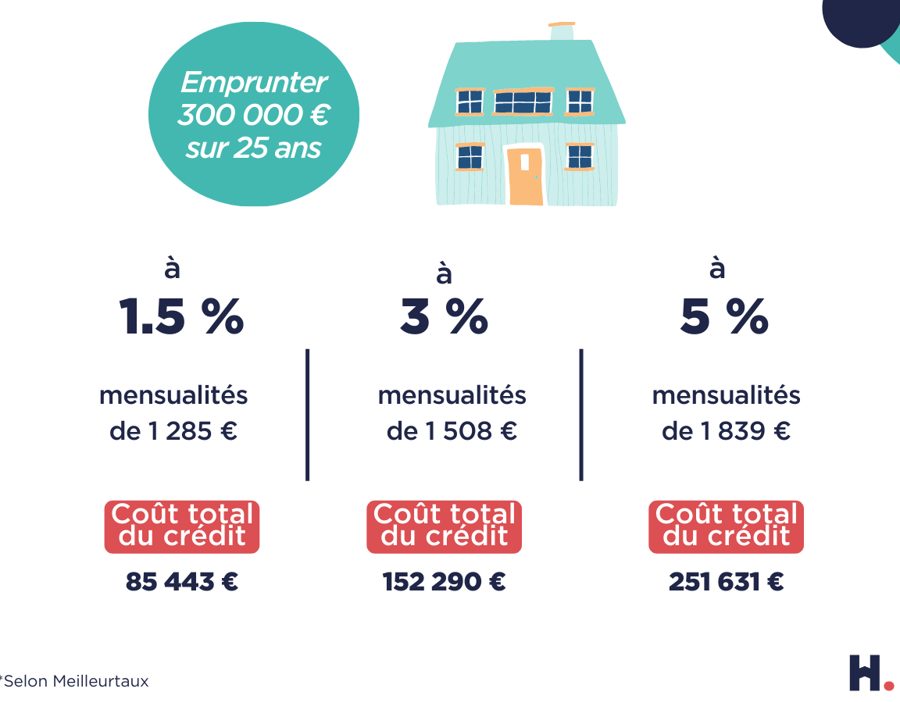

Le taux fixe reste constant durant toute la durée du prêt. Cela signifie que les mensualités ne changent jamais, ce qui apporte une stabilité financière. Les emprunteurs peuvent donc mieux planifier leur budget. Un taux fixe est idéal dans un contexte de hausse prévue des taux. Par exemple, si nous empruntons 200 000 € à un taux fixe de 2 % sur 20 ans, nos paiements mensuels s’élèveront à environ 1 010 €.

Taux Variable

Le taux variable, quant à lui, fluctue en fonction d’un indice de référence. Ces taux peuvent initialement être plus bas que les taux fixes, mais ils comportent un risque de hausse. Un emprunteur peut bénéficier d’économies sur ses paiements mensuels lors de périodes de taux bas, mais les mensualités peuvent augmenter si le marché financier évolue. Par exemple, avec un prêt de 200 000 € à un taux variable de 1,5 %, les paiements mensuels commenceront à environ 965 €, mais ils risquent d’augmenter.

En évaluant ces options, nous devons prendre en compte notre situation financière et notre tolérance au risque. Les taux fixes offrent prévisibilité, tandis que les taux variables peuvent offrir des économies initiales.

Comment Les Taux D’Intérêt Sont Déterminés

Les taux d’intérêt des prêts immobiliers reposent sur plusieurs facteurs qui influencent leur fixation. Comprendre ces éléments nous aide à anticiper les variations potentielles.

Les Facteurs Économiques

Les facteurs économiques jouent un rôle crucial dans la détermination des taux d’intérêt. Parmi eux, nous avons :

Ces variables doivent être surveillées de près, car elles affectent les conditions de prêt et, par conséquent, les mensualités des emprunteurs.

Le Rôle Des Banques

Les banques ont un rôle central dans la fixation des taux d’intérêt. D’abord, elles évaluent :

En somme, la décision de taux se base sur un mélange de facteurs économiques et de stratégies internes. Nous devons rester informés des conditions du marché pour optimiser nos choix financiers.

Impact Des Taux D’Intérêt Sur Les Emprunteurs

Les taux d’intérêt influencent directement les emprunteurs. Un taux d’intérêt plus bas réduit considérablement les mensualités. Cela rend l’accession à la propriété plus accessible. En revanche, un taux d’intérêt élevé augmente le coût total du crédit. Cela engendre ainsi des mensualités plus lourdes, impactant le budget familial.

Nous observons aussi que les taux d’intérêt fixes offrent une prévisibilité. Cette prévisibilité permet un meilleur plan financier. À l’opposé, les taux variables peuvent fluctuer, ce qui expose l’emprunteur à des augmentations imprévues. Il est crucial d’évaluer sa tolérance au risque avant de s’engager sur un taux variable.

Les emprunteurs doivent comprendre comment ces taux affectent leur pouvoir d’achat. Un taux d’intérêt plus compétitif peut significativement augmenter le montant qu’on peut emprunter. Ainsi, un bon taux facilite l’acquisition d’un bien immobilier plus grand ou mieux situé.

En ce qui concerne l’économie, les hausses de taux d’intérêt ont souvent pour effet de réduire les investissements. Cela peut mener à une diminution de l’activité économique et affecter le marché immobilier. Les emprunteurs doivent rester attentifs aux tendances économiques et aux projections de la banque centrale.

Nous devons aussi considérer les frais annexes liés au prêt. Des frais de dossier et des pénalités de remboursement anticipé peuvent influencer le coût total de l’emprunt. Comparer les offres des banques en tenant compte de ces éléments s’avère essentiel pour optimiser les choix financiers.

En somme, la dynamique des taux d’intérêt impacte chaque aspect du financement immobilier. Comprendre ce phénomène permet aux emprunteurs de naviguer plus efficacement dans le marché immobilier.

Conseils Pour Obtenir Le Meilleur Taux

Comparer plusieurs offres de prêt est essentiel. Nous devons envisager les banques et les établissements de crédit pour évaluer les propositions. Optons pour un rythme de recherche ciblé pour ne pas nous perdre dans les détails.

Améliorer notre dossier de crédit joue un rôle crucial. Présenter des revenus stables, un emploi en CDI et une gestion rigoureuse de nos finances favorise une perception positive par les banques. Par ailleurs, nous pouvons rassembler tous les documents nécessaires pour accélérer le processus de demande.

Fixer un apport personnel conséquent augmente nos chances. Un apport supérieur à 10% du prix d’achat peut rassurer les prêteurs. Ainsi, nos mensualités seront plus faibles, améliorant forcément notre dossier.

Choisir un taux fixe ou variable nécessite une réflexion approfondie. Tandis que le taux fixe offre une sécurité sur le long terme, le taux variable peut convenir si nous anticipons des taux d’intérêt en baisse. Il est donc impératif d’évaluer notre tolérance au risque.

Considérer la durée du prêt impacte aussi le montant des mensualités. Des prêts plus longs diminuent les mensualités, mais augmentent le coût total du crédit. À l’inverse, une durée courte implique des mensualités élevées, mais peut engendrer des économies d’intérêt.

Éviter les frais cachés lors de la négociation est indispensable. Renseignons-nous sur tous les coûts associés, comme les frais de dossier ou d’assurance. Parfois, ces éléments échappent à notre attention mais peuvent faire une grande différence.

Utiliser des simulateurs de prêt en ligne est judicieux. Ces outils permettent de se faire une idée précise des conditions de prêt avant d’aller plus loin. En testant différents scénarios, nous pouvons ajuster nos attentes.

Enfin, consulter un courtier en prêts immobiliers peut faciliter nos démarches. Ces professionnels apportent une expertise précieuse et négocient des conditions plus favorables de notre part. Leurs conseils peuvent s’avérer déterminants pour optimiser notre projet immobilier.

Conclusion

Comprendre les taux d’intérêt des prêts immobiliers est essentiel pour chaque acheteur. En prenant le temps d’analyser les différentes options et d’évaluer notre situation financière, on peut faire des choix éclairés.

Que l’on opte pour un taux fixe ou variable, il est crucial de se préparer aux fluctuations du marché.

En comparant soigneusement les offres et en améliorant notre dossier de crédit, on peut optimiser nos conditions de financement.

Rester informé des tendances économiques nous permettra de mieux naviguer dans le monde des prêts immobiliers et de maximiser nos économies à long terme.