Dans un monde où les taux d’intérêt fluctuent constamment, à partir de quand peut-on renégocier son prêt immobilier ? C’est une question cruciale pour de nombreux emprunteurs qui cherchent à alléger leurs mensualités ou à bénéficier de meilleures conditions. Renégocier son prêt peut représenter une opportunité en or, mais il est essentiel de savoir quand et comment s’y prendre.

À Partir De Quand Peut-On Renégocier Son Prêt Immobilier ?

Pour renégocier un prêt immobilier, plusieurs critères déterminent le moment opportun. D’abord, la durée minimale de remboursement joue un rôle clé. Généralement, on peut envisager une renégociation après avoir remboursé au moins 3 ans de son prêt. À cet égard, il faut également considérer l’évolution des taux d’intérêt sur le marché.

Ensuite, il est judicieux de surveiller les variations des taux. Si les taux d’intérêt diminuent de manière significative par rapport à ceux du moment où nous avons souscrit notre prêt, cela peut représenter une occasion à ne pas manquer. Par ailleurs, on peut aussi envisager la renégociation si notre situation financière s’est améliorée.

Voici quelques éléments à prendre en compte :

- Taux d’intérêt : Vérifions régulièrement les taux en cours.

- Durée du prêt : Une renégociation est souvent bénéfique après 3 ans.

- Situation financière personnelle : Des revenus accrus peuvent offrir de meilleures conditions.

Enfin, il ne faut pas hésiter à consulter notre établissement bancaire pour discuter des options possibles. Les conditions de marché et notre situation personnelle doivent toujours guider cette décision.

Les Conditions Pour Renégocier

La renégociation d’un prêt immobilier repose sur plusieurs critères. Nous détaillons ici les conditions essentielles à considérer.

Taux D’intérêt Et Économie

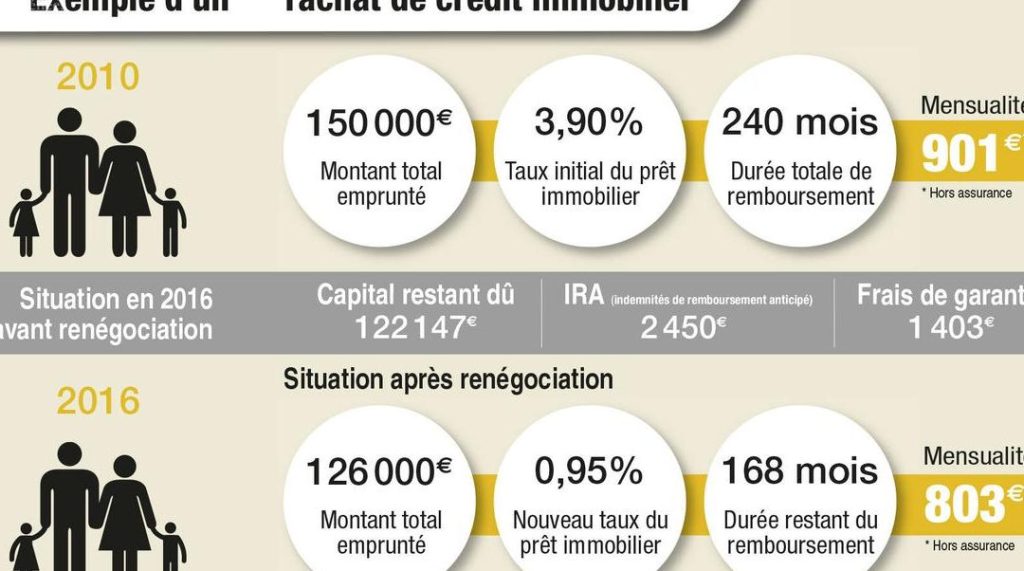

Les taux d’intérêt actuels influencent directement notre décision de renégocier. Lorsque les taux sur le marché baissent de manière significative par rapport au taux de notre emprunt, cela constitue souvent une opportunité intéressante. À titre d’exemple, si le taux initial était de 3 % et que le taux actuel est de 1,5 %, la renégociation pourrait nous permettre d’économiser considérablement sur nos mensualités. Nous devons aussi surveiller les indicateurs économiques, car des facteurs comme l’inflation et les politiques monétaires impactent les taux.

Durée Récente Du Prêt

La durée écoulée depuis le début du remboursement est un facteur clé. Généralement, il est judicieux d’attendre au moins 3 ans. Cela nous permet non seulement d’évaluer la valeur de notre bien immobilier, mais aussi de justifier une éventuelle renégociation. Par exemple, un prêt récent de 20 ans peut offrir de meilleures marges de manœuvre comparé à un prêt en début de remboursement. Plus on avance dans la durée, plus nous avons de chances d’atteindre des taux plus compétitifs.

Ces critères nous aident à déterminer le bon moment pour entamer le processus de renégociation de notre prêt immobilier.

Les Étapes De La Renégociation

Entamer la renégociation d’un prêt immobilier nécessite de suivre des étapes précises et réfléchies. Ces étapes permettent de structurer notre démarche et d’optimiser nos chances d’obtenir des conditions avantageuses.

Analyse De La Situation Financière

On commence par une analyse approfondie de notre situation financière. Cela inclut l’examen de nos revenus, de nos dépenses mensuelles et de nos économies. En précisant notre capacité de remboursement, on obtient un aperçu clair des marges de manœuvre possibles. En outre, il est essentiel de vérifier notre taux d’endettement. Pour ce faire, on peut :

En définitive, cette analyse permet de valider si une renégociation s’avère bénéfique dans notre contexte.

Comparaison Des Offres

Ensuite, la comparaison des offres des différents établissements financiers s’avère cruciale. Après avoir évalué notre situation, on peut se pencher sur les propositions des banques et autres organismes de financement. Cette étape inclut plusieurs actions clés :

L’objectif ici est de déceler des opportunités d’économies et d’améliorer notre proposition actuelle. Pour cela, il est souvent judicieux de solliciter plusieurs devis afin de réaliser une analyse comparative approfondie.

Les Avantages De La Renégociation

Renégocier un prêt immobilier présente de nombreux avantages qui méritent d’être explorés. Tout d’abord, le principal atout réside dans la réduction des mensualités. En profitant d’une baisse des taux d’intérêt, nous pouvons réduire la charge mensuelle de notre prêt, ce qui améliore notre trésorerie.

Ensuite, la possibilité d’allonger la durée du prêt s’offre à nous lors de la renégociation. En augmentant la durée de remboursement, on peut réduire le montant de chaque mensualité. Cependant, cette option a pour effet d’accroître le montant total des intérêts à payer à long terme.

De plus, la renégociation permet également de modifier les conditions du prêt. Cela inclut l’ajout de remboursement anticipé sans pénalité ou la possibilité de passer à un prêt à taux fixe, ce qui sécurise notre budget face à une éventuelle hausse des taux à l’avenir.

Il est également important de noter que la renégociation peut renforcer notre pouvoir d’achat. En allégeant nos mensualités, nous avons plus de flexibilité pour d’autres dépenses. Cela peut également être un tremplin pour investir dans d’autres projets, comme l’amélioration de notre propriété ou l’acquisition d’un nouvel actif.

Enfin, la renégociation offre une opportunité de faire le point sur notre situation financière. Ce processus engage une réévaluation de notre situation, ce qui peut révéler des économies potentielles ou une meilleure gestion de nos finances. Nous avons toutes les clés en main pour adapter notre prêt à notre nouvelle réalité.

Ainsi, renégocier son prêt immobilier constitue une démarche stratégique qui mérite d’être envisagée pour tirer le meilleur parti de nos finances.

Les Inconvénients À Considérer

Renégocier un prêt immobilier présente des avantages, mais comporte aussi des inconvénients. Nous devons être conscients des aspects négatifs avant de prendre une décision éclairée.

Des frais de dossier peuvent s’ajouter à la renégociation, ce qui réduit les économies potentielles. Ces frais varient selon les banques et peuvent atteindre plusieurs centaines d’euros.

Un allongement de la durée du prêt peut également avoir lieu. Bien que cela puisse diminuer les mensualités, cela entraîne souvent un coût total plus élevé en raison des intérêts supplémentaires à payer sur une plus longue période.

Changer de banque peut sembler attrayant, mais une nouvelle analyse de notre situation financière s’impose. Certaines banques exigent des justificatifs détaillés, ce qui peut prolonger le processus et engendrer des délais inattendus.

Il existe un risque d’une hausse des taux d’intérêt à l’avenir. En renégociant à un moment où les taux sont bas, nous nous exposons à des fluctuations imprévues qui pourraient annuler les bénéfices initialement escomptés.

Chaque option comporte ses forêts et difficultés. Ainsi, une réflexion approfondie sur notre situation personnelle et les conditions de marché s’avère essentielle.

Conclusion

Renégocier notre prêt immobilier représente une opportunité précieuse pour améliorer notre situation financière. En surveillant les taux d’intérêt et en tenant compte de notre évolution personnelle, nous pouvons déterminer le moment idéal pour agir.

Il est essentiel de bien analyser notre situation avant de nous engager dans ce processus. En consultant notre banque et en comparant les offres, nous maximisons nos chances d’obtenir des conditions favorables.

En pesant soigneusement les avantages et les inconvénients, nous pouvons prendre des décisions éclairées qui optimiseront notre budget et renforceront notre pouvoir d’achat. Saisissons cette chance pour alléger nos mensualités et gérer nos finances plus sereinement.