Dans un monde où les prêts sont devenus monnaie courante, comment calculer le remboursement d’un prêt est une question essentielle pour tous. Que ce soit pour un crédit immobilier, un prêt personnel ou un financement automobile, comprendre les modalités de remboursement peut sembler complexe. Mais ne vous inquiétez pas, nous sommes là pour vous guider à travers ce processus.

Nous allons explorer les différentes méthodes de calcul et les éléments à prendre en compte pour déterminer le montant de vos mensualités. Avez-vous déjà pensé à l’impact des taux d’intérêt ou de la durée de remboursement sur votre budget ? En maîtrisant ces notions, vous pourrez mieux gérer vos finances et éviter les surprises désagréables. Restez avec nous pour découvrir les étapes clés qui vous permettront de calculer facilement vos remboursements de prêt.

Qu’est-Ce Que le Remboursement de Prêt ?

Le remboursement de prêt représente notre obligation financière envers un créancier après avoir emprunté de l’argent. Il englobe le montant principal emprunté ainsi que les intérêts qui s’accumulent pendant la durée du prêt. Ces derniers dépendent de plusieurs facteurs, comme le taux d’intérêt et la période de remboursement.

Nous devons également considérer différents types de remboursements, qu’il s’agisse d’un remboursement amortissable, où les paiements sont constants, ou d’un remboursement in fine, où le capital est remboursé à la fin du terme. Ces modalités influencent notre gestion budgétaire et nos engagements à long terme.

Les Éléments Clés du Remboursement de Prêt

- Montant du prêt : Plus le montant est élevé, plus les remboursements mensuels seront conséquents.

- Taux d’intérêt : Un taux plus bas diminue les paiements mensuels, ce qui est avantageux pour nous.

- Durée du prêt : Une durée courte implique des paiements mensuels plus élevés, mais un coût total du crédit inférieur par rapport à une durée prolongée.

- Type de prêt : Les prêts personnels, crédits immobiliers et prêts auto ont souvent des conditions distinctes.

En fin de compte, comprendre le remboursement de prêt aide à anticiper les dépenses mensuelles et à mieux gérer nos finances. Nous évitons ainsi des surprises désagréables et pouvons planifier efficacement nos budgets.

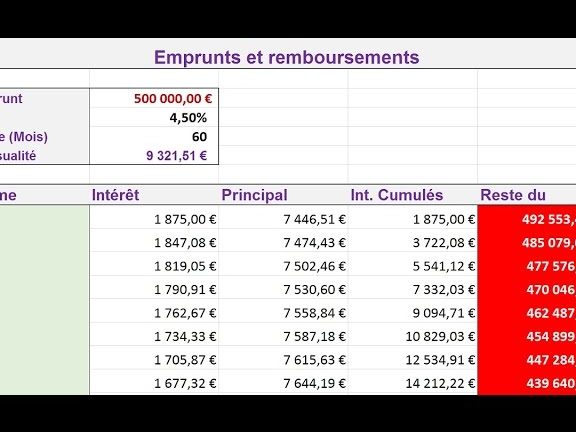

Méthodes de Calcul

Nous examinons ici deux méthodes de calcul des remboursements de prêt : le calcul avec intérêts fixés et le calcul avec intérêts variables. Chacune de ces méthodes présente des caractéristiques spécifiques qui influencent les montants à rembourser mensuellement.

Calcul avec Intérêts Fixes

Le calcul avec intérêts fixes est simple et idéal pour une planification budgétaire stable. Dans ce cas, le taux d’intérêt reste constant tout au long de la durée du prêt. Ainsi, les mensualités restent identiques jusqu’à la fin de l’échéance. Les éléments suivants sont à prendre en compte :

Ce type de calcul est particulièrement apprécié par ceux cherchant à éviter les fluctuations financières. La stabilité des paiements aide à gérer les budgets mensuels.

Calcul avec Intérêts Variables

Le calcul avec intérêts variables introduit un dynamisme dans les remboursements. Ici, les taux d’intérêt peuvent changer en fonction des conditions du marché. Cela peut donner lieu à des mensualités plus ou moins élevées. Voici des éléments clés à considérer :

Ce mode de calcul peut offrir des économies si les taux d’intérêt baissent. Toutefois, il expose aussi à des hausses potentielles des mensualités, nécessitant ainsi une vigilance accrue dans la gestion budgétaire.

Outils pour Calculer le Remboursement de Prêt

Nous pouvons utiliser plusieurs outils pour calculer le remboursement d’un prêt avec efficacité. Parmi eux, les calculateurs en ligne représentent une option accessible et rapide. Ces outils permettent d’entrer le montant du prêt, le taux d’intérêt et la durée du remboursement, fournissant ainsi une estimation précise des mensualités.

Voici quelques outils populaires :

- Calculateur de prêt immobilier : Idéal pour les crédits logement, ce calculateur aide à simuler les mensualités en intégrant les frais de notaire et d’assurance.

- Calculateur de prêt personnel : Conçu pour les prêts à la consommation, il évalue les remboursements selon le montant emprunté et la durée de crédit choisie.

- Application mobile de finance : Certaines applications offrent des fonctionnalités de suivi des prêts et d’estimation des remboursements, facilitant la gestion budgétaire quotidienne.

En plus des calculateurs, il est possible d’utiliser des formules mathématiques. Par exemple, la formule pour le calcul des mensualités d’un prêt est :

[ M = P times frac{t times (1 + t)^n}{(1 + t)^n – 1} ]

où :

- M = mensualité

- P = montant emprunté

- t = taux d’intérêt mensuel

- n = nombre total de mensualités

Utiliser ces outils permet de comprendre l’impact des taux d’intérêt et d’autres frais sur les remboursements. C’est essentiel pour prendre des décisions éclairées et ajuster notre budget en fonction des résultats obtenus.

Erreurs Courantes à Éviter

Éviter certaines erreurs fréquentes lors du calcul du remboursement de prêt peut grandement améliorer notre gestion financière.

Ne pas vérifier les taux d’intérêt peut conduire à des paiements beaucoup plus élevés que prévu. Les taux d’intérêt peuvent fluctuer, et il est essentiel de comprendre leur impact sur le montant total dû. Par exemple, un taux d’intérêt de 3 % sur un prêt de 100 000 € sur 20 ans peut coûter jusqu’à 30 000 € en intérêts.

Ignorer les frais annexes représente une autre erreur fréquente. Des frais de dossier, d’assurance, ou de pénalités peuvent s’ajouter au coût total du prêt. Nous devons inclure ces coûts dans nos calculs pour évaluer le total des remboursements.

Ne pas utiliser d’outils de calcul en ligne fait perdre du temps et peut engendrer des erreurs. Les calculateurs de prêts offrent des estimations précises et permettent de comparer différentes options rapidement. Ils prennent en compte le montant du prêt, le taux d’intérêt et la durée, ce qui simplifie le processus de décision.

Se baser uniquement sur le paiement mensuel est une méthode risquée. Bien que les paiements mensuels constituent un aspect essentiel, le coût total du crédit doit également être pris en compte. En analysant le total, nous évitons des surprises désagréables à long terme.

Ne pas revoir périodiquement le prêt peut sembler anodin, mais l’évolution des taux d’intérêt ou des conditions financières personnelles peut nous inciter à renégocier notre prêt. En considérant la possibilité de refinancer, nous pourrions bénéficier d’un meilleur taux ou de modalités plus favorables.

Supposer que toutes les options de prêt sont les mêmes peut également nous induire en erreur. Chaque type de prêt, qu’il soit amortissable ou in fine, a ses propres caractéristiques et conséquences financières. Connaître ces différences nous aide à faire un choix éclairé.

En évitant ces erreurs courantes, nous pouvons mieux gérer nos remboursements de prêt et minimiser les risques financiers.

Conclusion

Comprendre le calcul des remboursements de prêt est essentiel pour une gestion financière efficace. En tenant compte des taux d’intérêt et de la durée de remboursement nous pouvons anticiper nos dépenses mensuelles et éviter des surprises désagréables.

Utiliser des outils comme les calculateurs en ligne nous aide à estimer rapidement nos mensualités tout en nous permettant de mieux planifier notre budget. Éviter les erreurs courantes renforce notre capacité à gérer nos finances et à renégocier des conditions plus favorables si nécessaire.

En fin de compte une bonne maîtrise de ces éléments nous permet de prendre des décisions éclairées et de naviguer sereinement dans le monde des prêts.