Dans un monde où les taux d’intérêt fluctuent, renégocier un prêt immobilier peut s’avérer être une décision judicieuse. Mais à partir de quand est-il possible de le faire ? Cette question nous préoccupe tous, surtout lorsqu’on souhaite alléger nos mensualités ou profiter de meilleures conditions.

Comprendre La Renégociation D’un Prêt Immobilier

La renégociation d’un prêt immobilier s’effectue généralement lorsque les taux d’intérêt baissent ou que notre situation financière change. Nous devons prendre en compte plusieurs facteurs avant de décider de renégocier.

D’abord, il est essentiel d’évaluer le montant restant dû sur le prêt. Cela aide à déterminer si les économies réalisées justifient les frais éventuels liés à la renégociation. Ensuite, nous devons examiner les conditions actuelles du marché pour voir si elles sont plus avantageuses que notre contrat actuel.

En outre, un autre facteur important réside dans le temps écoulé depuis la souscription du prêt. Généralement, une période minimale de trois ans est recommandée avant d’envisager une renégociation, car cela permet souvent de bénéficier des meilleures offres sur le marché.

Voici quelques éléments clés à considérer lors de la décision :

- Taux d’intérêt : Comparer les taux actuels avec ceux de notre contrat initial.

- Frais supplémentaires : Identifier tous les coûts associés à la renégociation.

- Durée restante : Analyser combien de temps reste-t-il avant l’échéance du prêt.

- Avantages fiscaux potentiels : Évaluer comment une nouvelle négociation pourrait affecter nos impôts.

Ainsi, nous serons mieux préparés pour décider au moment opportun et maximiser nos économies tout en adaptant notre prêt aux changements économiques et personnels qui peuvent se produire.

Les Conditions Pour Renégocier

La renégociation d’un prêt immobilier repose sur plusieurs conditions essentielles. Comprendre ces critères aide à décider du bon moment pour engager cette démarche.

Durée Du Prêt

La durée restante du prêt joue un rôle crucial dans la renégociation. En général, il est préférable d’attendre au moins trois ans après la souscription initiale. Cela permet de bénéficier de l’évolution des taux d’intérêt et de la stabilité financière. En effet, une durée plus courte peut limiter les gains potentiels, tandis qu’une durée plus longue offre plus de flexibilité pour adapter les mensualités selon notre situation actuelle.

Taux D’Intérêt

Le taux d’intérêt actuel constitue un facteur déterminant dans notre décision de renégocier. Si le taux du marché est inférieur à celui que nous avons contracté, cela crée une opportunité significative pour alléger nos mensualités. Par exemple :

- Taux initial : 3%

- Taux actuel : 1,5%

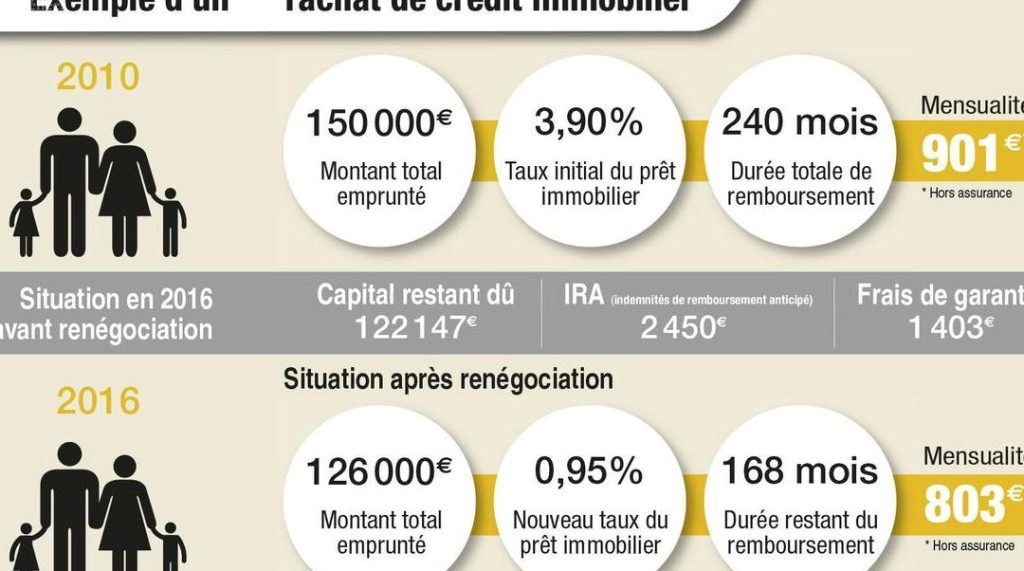

Dans ce cas, la différence pourrait réduire considérablement le montant total remboursé sur toute la durée du prêt. De plus, suivre régulièrement l’évolution des taux permet de réagir rapidement aux baisses significatives et ainsi maximiser nos économies potentielles.

Nous devons également considérer les frais éventuellement associés à la renégociation afin de peser correctement le coût par rapport aux avantages financiers obtenus grâce à un nouveau taux réduit.

Avantages De La Renégociation

La renégociation d’un prêt immobilier entraîne plusieurs avantages considérables. En effet, ces bénéfices peuvent améliorer notre situation financière et alléger nos charges mensuelles.

Réduction Des Mensualités

La renégociation permet souvent de diminuer les mensualités que nous payons chaque mois. Lorsque les taux d’intérêt baissent, il est possible de réduire le montant des paiements sans changer la durée du prêt. Par exemple, si nous avons un prêt à 3 % et que le taux du marché tombe à 2 %, cette différence peut entraîner une économie significative sur nos mensualités. Nous devons également tenir compte des frais associés à la renégociation pour évaluer si l’opération en vaut la peine.

Optimisation De La Durée

Renégocier peut également optimiser la durée du prêt. Si nous choisissons de prolonger la durée tout en réduisant les mensualités, cela peut libérer des liquidités pour d’autres projets ou dépenses. Inversement, il est aussi possible de réduire la durée totale du prêt en gardant des mensualités similaires mais en profitant d’un meilleur taux. Ainsi, nous pouvons rembourser notre emprunt plus rapidement tout en payant moins d’intérêts au total.

Ces aspects montrent clairement que la renégociation n’est pas seulement une formalité ; c’est une stratégie financière qui mérite toute notre attention pour maximiser nos économies.

Les Étapes De La Renégociation

La renégociation d’un prêt immobilier implique plusieurs étapes essentielles. Nous devons évaluer notre situation financière actuelle et comparer les offres disponibles sur le marché.

Évaluation De Sa Situation Financière

Avant de commencer, il est crucial d’évaluer sa situation financière. Cela inclut l’analyse des revenus, des dépenses mensuelles et des dettes existantes. En faisant cela, nous pouvons déterminer si la renégociation apportera réellement un bénéfice.

Nous devons également considérer :

- Le montant restant dû sur le prêt.

- Les taux d’intérêt actuels du marché.

- Les conditions de notre prêt actuel, comme la durée restante et les frais associés.

Il est important de se poser des questions telles que : « Quelle est ma capacité à rembourser un nouveau prêt? » ou « Les économies potentielles justifient-elles les coûts de la renégociation? »

Comparaison Des Offres

Après avoir évalué notre situation, nous passons à la Comparaison Des Offres. Il s’agit ici de rechercher différents établissements financiers pour trouver le meilleur taux possible.

Nous devrions :

- Comparer les taux d’intérêt proposés, en vérifiant leur compétitivité par rapport aux taux actuels.

- Analyser les frais associés, tels que les pénalités éventuelles pour remboursement anticipé ou les frais de dossier.

- Examiner les conditions supplémentaires, comme la flexibilité en cas de changement de situation financière.

En tenant compte de ces éléments, nous avons une meilleure chance d’obtenir une offre qui répond à nos besoins tout en optimisant nos économies.

Conclusion

La renégociation d’un prêt immobilier est une démarche stratégique qui peut nous apporter des avantages financiers considérables. En restant attentifs aux fluctuations des taux d’intérêt et en évaluant notre situation financière, on peut identifier le moment propice pour agir.

Il est essentiel de ne pas négliger les frais associés à cette opération afin de s’assurer que les économies réalisées surpassent les coûts engagés. En fin de compte, prendre le temps d’analyser toutes les options disponibles nous permettra d’optimiser nos prêts et de mieux gérer notre budget sur le long terme. Rester informés et proactifs est la clé pour tirer profit des opportunités offertes par le marché.