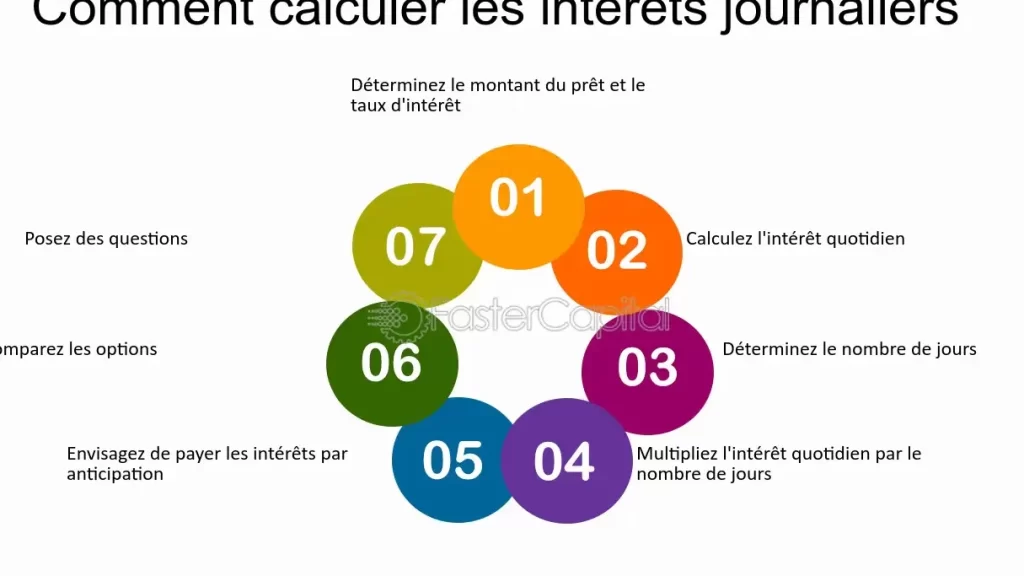

Lorsqu’on envisage de contracter un prêt, une question cruciale se pose : comment calculer les intérêts d’un prêt ? Comprendre ce mécanisme peut nous aider à prendre des décisions financières éclairées. Que ce soit pour un prêt immobilier, un crédit à la consommation ou un prêt étudiant, les intérêts peuvent varier considérablement en fonction de plusieurs facteurs.

Qu’est-ce Que le Calcul des Intérêts d’un Prêt ?

Le calcul des intérêts d’un prêt est crucial pour comprendre le coût total d’un emprunt. En effet, les intérêts représentent le montant que l’on paie au-delà du principal. Pour bien saisir ce concept, nous devons considérer plusieurs éléments clés :

- Taux d’intérêt: C’est le pourcentage appliqué sur le montant emprunté. Les taux d’intérêt peuvent être fixes ou variables, influençant directement le montant total remboursé.

- Durée du prêt: La période pendant laquelle le remboursement doit avoir lieu joue un rôle significatif. Plus la durée est longue, plus les intérêts peuvent s’accumuler.

- Mode de calcul: Il existe différentes méthodes pour calculer les intérêts, notamment l’intérêt simple et l’intérêt composé. L’intérêt composé prend en compte les intérêts déjà accumulés, ce qui peut augmenter considérablement le coût total.

- Montant emprunté: Le capital de départ a aussi un impact déterminant. Un emprunt plus important entraîne des intérêts plus élevés.

- Fréquence des paiements: Le moment où les paiements d’intérêts sont effectués influence également la somme totale à rembourser.

En analysant ces facteurs, nous pouvons mieux appréhender comment les intérêts s’accumulent et affectent notre situation financière. Cela nous aide à prendre des décisions plus éclairées lorsqu’on envisage de contracter un prêt.

Les Différents Types d’Intérêts

Les intérêts d’un prêt peuvent se présenter sous différentes formes. Comprendre ces types d’intérêts aide à évaluer le coût total d’un emprunt.

Intérêts Simples

Les intérêts simples se calculent uniquement sur le montant initial emprunté. Par exemple, si nous empruntons 1 000 euros avec un taux d’intérêt de 5 % sur trois ans, les intérêts s’élèvent à 150 euros. Le calcul s’effectue ainsi : 1 000 euros x 0,05 x 3 ans. Ce mode de calcul est fréquent pour les prêts à court terme, où la durée est limitée. Il est important de savoir qu’avec les intérêts simples, le montant des intérêts ne varie pas en fonction du temps.

Intérêts Composés

Les intérêts composés se calculent à la fois sur le capital initial et sur les intérêts accumulés au fil du temps. Imaginez un emprunt de 1 000 euros avec un taux d’intérêt de 5 % sur trois ans. Chaque année, les intérêts s’ajoutent au capital restant. Ainsi, au premier anniversaire, 1 000 euros génèrent 50 euros d’intérêts. Au deuxième, nous calculons des intérêts sur 1 050 euros, ce qui donne 52,50 euros, et ainsi de suite. Cette méthode, typique des prêts à long terme, produit un effet boule de neige, augmentant significativement le montant total à rembourser.

En choisissant entre intérêts simples et composés, nous devons considérer la durée de l’emprunt et la fréquence des paiements pour faire un choix éclairé.

Méthodes de Calcul des Intérêts

Comprendre les méthodes de calcul des intérêts d’un prêt est essentiel pour évaluer le coût total de l’emprunt. Deux méthodes principales existent : les intérêts simples et les intérêts composés. Examinons chacune d’elles de manière précise.

Formule de Calcul des Intérêts Simples

La formule pour calculer les intérêts simples suit cette structure :

Intérêts = Montant emprunté × Taux d’intérêt × Durée.

Dans cette formule, le montant emprunté représente la somme initiale, le taux d’intérêt s’exprime souvent en pourcentage, et la durée se chiffre généralement en années. Les intérêts simples ne dépendent que du capital initial, ce qui les rend plus faciles à calculer.

Exemple Pratique

Prenons un exemple concret. Supposons que nous empruntons 1 000 € à un taux d’intérêt de 5 % sur 3 ans. Les calculs s’effectuent comme suit :

- Montant emprunté : 1 000 €

- Taux d’intérêt : 5 % (ou 0,05)

- Durée : 3 ans

Les intérêts simples s’élèvent alors à :

Intérêts = 1 000 € × 0,05 × 3 = 150 €.

Au final, nous devrions rembourser 1 150 € au total.

Formule de Calcul des Intérêts Composés

Pour les intérêts composés, la formule diffère légèrement :

Montant total = Montant emprunté × (1 + Taux d’intérêt) ^ Durée.

Ici, le montant total inclut à la fois le capital et les intérêts accumulés au fil du temps. Les intérêts composés augmentent car chaque période le montant sur lequel ils sont calculés inclut les intérêts précédents.

Exemple Pratique

Prenons un autre exemple. Imaginons que nous empruntons 1 000 € à un taux d’intérêt de 5 % pour une durée de 3 ans. Les calculs sont les suivants :

- Montant emprunté : 1 000 €

- Taux d’intérêt : 5 % (0,05)

- Durée : 3 ans

Les intérêts composés s’élèveront à :

Montant total = 1 000 € × (1 + 0,05) ^ 3 = 1 157,63 €.

Par conséquent, nous devrons rembourser un total de 1 157,63 €.

Ces méthodes de calcul des intérêts clarifient le coût réel des emprunts, nous permettant de mieux gérer nos finances.

Facteurs Influant sur le Montant des Intérêts

Plusieurs facteurs influencent le montant des intérêts d’un prêt. Le taux d’intérêt, qu’il soit fixe ou variable, joue un rôle essentiel. Un taux fixe reste constant tout au long de la durée du prêt, tandis qu’un taux variable peut fluctuer, impactant ainsi le coût total des intérêts.

La durée du prêt a également une grande importance. En général, plus la durée est longue, plus les intérêts accumulent. Cependant, cela peut varier en fonction de la structure de remboursement choisie. Un prêt à court terme minimise souvent les intérêts, mais les mensualités peuvent être élevées.

Le type de calcul des intérêts, simple ou composé, affecte directement le montant. Les intérêts simples s’appliquent uniquement au capital emprunté, alors que les intérêts composés s’appliquent sur le capital et les intérêts accumulés. Le choix entre ces méthodes influence le coût total de l’emprunt.

Le montant emprunté comporte des implications spécifiques. Un montant plus élevé signifie généralement des intérêts plus élevés. Cela peut créer une pression supplémentaire sur le budget, d’où l’importance de bien évaluer ses besoins avant de solliciter un prêt.

La fréquence des paiements est un autre élément crucial. Des paiements réguliers permettent de réduire le capital plus rapidement, entraînant ainsi une diminution des intérêts à long terme. En revanche, un calendrier de paiements moins fréquent peut accroître l’accumulation d’intérêts.

Pour résumer, la compréhension de ces facteurs est primordiale. Chaque élément interagit et affecte le coût total du prêt, ce qui nécessite une analyse minutieuse avant de prendre une décision.

Conclusion

Comprendre le calcul des intérêts d’un prêt est essentiel pour gérer nos finances de manière efficace. En tenant compte des différents types d’intérêts et des méthodes de calcul, on peut mieux évaluer le coût total d’un emprunt. Cela nous permet de faire des choix financiers éclairés et d’éviter les surprises désagréables.

Chaque décision d’emprunt doit être réfléchie en fonction de notre situation personnelle et de nos objectifs financiers. En analysant soigneusement les facteurs qui influencent les intérêts, on se donne les moyens de prendre des décisions qui correspondent à nos besoins. Ainsi, on peut naviguer avec confiance dans le monde des prêts et optimiser notre situation financière.