Souscrire à une assurance décès pour un prêt immobilier peut sembler complexe, mais c’est un élément crucial pour protéger nos proches. Comment fonctionne réellement cette assurance et pourquoi est-elle si importante ? En cas de décès, cette couverture permet de rembourser le solde restant du prêt, évitant ainsi à notre famille de supporter une charge financière supplémentaire.

Dans cet article, nous allons explorer les mécanismes de l’assurance décès liée au prêt immobilier. Nous découvrirons ensemble les différentes options disponibles et comment choisir celle qui convient le mieux à notre situation. Que nous soyons primo-accédants ou investisseurs, comprendre ces enjeux nous aide à sécuriser notre avenir et celui de nos proches. Restez avec nous pour démystifier ce sujet essentiel et prendre des décisions éclairées.

Qu’est-ce que l’Assurance Décès Prêt Immobilier ?

L’assurance décès prêt immobilier protège les emprunteurs et leurs proches en cas de décès. En effet, cette assurance permet de rembourser le solde restant du prêt immobilier au moment du décès. Ainsi, la famille n’est pas confrontée à une charge financière supplémentaire.

Nous pouvons distinguer plusieurs types d’assurance décès. Par exemple :

- Assurance de groupe : souvent proposée par les banques lors de la souscription d’un prêt.

- Assurance individuelle : souscrite directement par l’emprunteur auprès d’un assureur.

Chaque option présente ses avantages et ses inconvénients. Il est crucial de bien évaluer ses propres besoins avant de choisir.

De plus, l’assurance décès prêt immobilier couvre généralement un certain montant, déterminé au moment de la souscription. Ce montant peut être fixe ou dégressif selon les contrats. En revanche, les primes peuvent varier selon l’âge, l’état de santé, et le capital emprunté.

Il est également essentiel de lire attentivement les conditions générales. Certaines exclusions peuvent s’appliquer. Par conséquent, nous devons vérifier les détails pour éviter les mauvaises surprises en cas de besoin.

Choisir la bonne assurance peut sembler complexe, mais en comprenant les éléments clés, nous pouvons faire un choix éclairé et sécuriser l’avenir financier de nos proches.

Fonctionnement de l’Assurance Décès

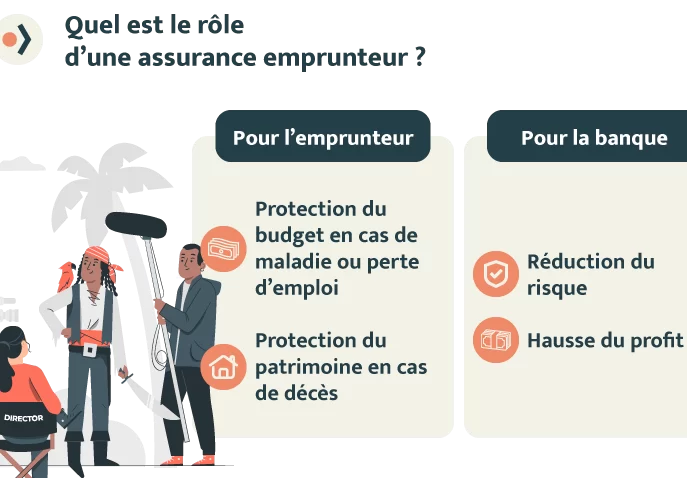

L’assurance décès joue un rôle central dans la sécurisation des emprunts immobiliers. En cas de décès de l’emprunteur, cette assurance prend en charge le remboursement du capital restant dû, protégeant ainsi les proches d’une charge financière.

Rôle de l’Assurance dans le Prêt Immobilier

L’assurance décès assure la tranquillité d’esprit. Lors de la souscription d’un prêt immobilier, elle garantit que les bénéficiaires n’hériteront pas d’un fardeau financier en cas de perdre l’emprunteur. Nous notons les éléments suivants concernant son rôle :

- Protection des proches : En cas de décès, le capital immobilier est remboursé intégralement.

- Sécurisation du bien : L’assurance préserve le patrimoine familial.

- Accessibilité : Les banques exigent souvent une assurance décès liée au prêt.

Processus de Souscription

Le processus de souscription à une assurance décès pour un prêt immobilier est généralement simple mais demande de l’attention. D’abord, nous devons évaluer nos besoins et choisir entre une assurance de groupe ou individuelle. Voici les étapes à suivre :

- Évaluation des besoins : Déterminer le capital à couvrir selon le prêt en cours.

- Comparaison des offres : Analyser différentes options pour trouver la meilleure couverture.

- Remplissage du questionnaire de santé : Fournir des informations précises pour obtenir un tarif adapté.

- Signature du contrat : Une fois la meilleure offre choisie, finaliser la souscription en signant le contrat.

Ce processus assure que nos choix répondent à nos attentes et tiennent compte de notre situation financière actuelle et future.

Types d’Assurances Décès

Nous distinguons plusieurs types d’assurances décès adaptées aux emprunteurs. Chaque option présente des caractéristiques qui répondent à des besoins variés.

Assurance Décès Standard

L’assurance décès standard constitue l’option la plus commune. Elle offre une couverture fixe qui reste constante durant la durée du prêt, garantissant le remboursement intégral du capital restant dû en cas de décès de l’emprunteur. Cette formule assure une protection financière optimale pour les proches.

Il est important de savoir que les primes varient selon plusieurs critères, notamment l’âge, le capital emprunté et l’état de santé de l’assuré. Généralement, cette assurance est intégrée dans les offres de prêts immobiliers par les banques. Une étude a montré que près de 70% des emprunteurs optent pour cette solution, appréciant ainsi sa simplicité et sa clarté.

Assurance Décès Avec Capital Flottant

L’assurance décès avec capital flottant propose une couverture flexible. Contrairement à l’assurance standard, le capital garanti diminue au fil du temps, en adéquation avec le remboursement progressif du prêt. Cela signifie que, même si la protection s’ajuste, les besoins de remboursement restent couverts.

Nous constatons que cette option peut réduire les primes mensuelles, rendant la charge financière plus légère pour l’emprunteur. Toutefois, les bénéficiaires reçoivent un montant moins élevé en cas de décès, ce qui induit une gestion plus attentive des besoins futurs. C’est souvent un choix judicieux pour ceux qui prévoient une diminution significative de leur capital emprunté.

En somme, choisir le type d’assurance décès approprié dépend fortement de la situation financière individuelle et des attentes concernant la protection des proches.

Avantages de l’Assurance Décès pour les Emprunteurs

Souscrire à une assurance décès pour un prêt immobilier présente de nombreux avantages pour les emprunteurs. En premier lieu, cette assurance garantit la tranquillité d’esprit en protégeant les proches d’un éventuel fardeau financier. En effet, en cas de décès de l’emprunteur, le solde restant du prêt est intégralement remboursé, ce qui évite à la famille des problèmes financiers.

Ensuite, la flexibilité dans le choix des options d’assurance permet d’adapter la couverture aux besoins spécifiques de chaque emprunteur. Par exemple, on peut opter pour une couverture fixe ou dégressive, selon la situation financière et les prévisions de remboursement. Cette personnalisation aide à assurer une protection optimale.

De plus, les primes peuvent être compétitives, permettant ainsi aux emprunteurs de bénéficier d’une couverture adéquate tout en maintenant le contrôle de leur budget. En consultant différents assureurs et en comparant les offres, on peut obtenir des options abordables.

Enfin, le processus de souscription est relativement simple et rapide. Il nécessite généralement un questionnaire de santé et des informations basiques sur le prêt. Cela facilite l’accès à cette protection essentielle, même pour les primo-accédants.

Pour résumer, l’assurance décès pour un prêt immobilier représente un investissement judicieux pour sécuriser l’avenir financier de notre famille. Sa capacité à rembourser le prêt en cas de décès et ses diverses options de couverture renforcent son intérêt pour tous les emprunteurs.

Coûts Associés à l’Assurance Décès

Les coûts d’une assurance décès pour un prêt immobilier varient selon plusieurs critères. La prime d’assurance dépend de l’âge, de l’état de santé et du montant emprunté. Généralement, plus l’emprunteur est jeune et en bonne santé, plus la prime reste basse. Par exemple, une personne de 30 ans peut s’attendre à des primes mensuelles inférieures comparées à une personne de 50 ans.

Les frais initiaux peuvent inclure des frais de dossier et des coûts d’évaluation. Certaines compagnies facturent des frais uniques au moment de la souscription. Pour éviter les surprises, il est essentiel de lire attentivement les conditions générales.

La prime mensuelle peut varier selon le type d’assurance. Une assurance collective pourrait offrir des tarifs plus compétitifs, mais pourrait manquer de personnalisation. En revanche, une couverture individuelle peut être plus adéquate, bien que souvent plus coûteuse. Comparons ces options :

| Type d’Assurance | Avantages | Inconvénients |

|---|---|---|

| Assurance Collective | Tarifs souvent plus bas | Couverture moins personnalisée |

| Assurance Individuelle | Couverture personnalisable | Tarifs généralement plus élevés |

Les modalités de paiement influencent également le coût total. Certaines compagnies proposent des options annuelles, semestrielles ou mensuelles. Choisir une option annuelle peut parfois offrir des réductions.

Ainsi, en tenant compte de ces différents aspects, on peut mieux évaluer les coûts associés à l’assurance décès pour un prêt immobilier. En analysant les diverses options, nous garantissons que la couverture réponde à nos besoins tout en restant dans notre budget.

Conclusion

Souscrire à une assurance décès pour un prêt immobilier est une étape essentielle pour protéger nos proches d’une charge financière en cas de décès. En choisissant la bonne option d’assurance et en comprenant les mécanismes qui la régissent, on peut garantir une tranquillité d’esprit pour soi et sa famille.

Il est crucial d’évaluer nos besoins spécifiques et de comparer les différentes offres disponibles. Que ce soit une assurance de groupe ou individuelle, chaque solution a ses propres avantages. En fin de compte, cette protection nous permet de sécuriser l’avenir financier de nos proches tout en assurant une gestion sereine de notre patrimoine.