Changer d’assurance en cours de prêt immobilier peut sembler complexe, mais c’est une démarche qui mérite notre attention. Pourquoi rester bloqué avec une assurance qui ne correspond plus à nos besoins? Dans cet article, nous allons explorer les étapes essentielles pour effectuer ce changement de manière fluide et efficace.

Nous avons tous des raisons de vouloir optimiser notre contrat d’assurance, que ce soit pour des économies financières ou pour bénéficier de meilleures garanties. Comment s’y prendre pour naviguer dans les différentes options disponibles? En comprenant les droits et les démarches à suivre, nous pouvons prendre des décisions éclairées qui nous permettront de mieux protéger notre investissement immobilier. Restez avec nous pour découvrir comment simplifier ce processus et maximiser nos avantages.

Comprendre L’Assurance Emprunteur

L’assurance emprunteur est un élément essentiel lors de la souscription d’un prêt immobilier. Elle protège non seulement l’emprunteur, mais aussi l’organisme prêteur en cas de défaillance. En effet, des événements imprévus, comme un accident ou une maladie, peuvent compromettre notre capacité à rembourser. Il est donc crucial de bien comprendre les implications de cette assurance.

Nous devons prendre en compte plusieurs points clés concernant l’assurance emprunteur :

- Types de garanties : Les garanties de l’assurance peuvent inclure le décès, l’invalidité, et la perte d’emploi. Ces protections nous offrent une sécurité en cas de difficulté financière.

- Montant des primes : Le coût de l’assurance emprunteur varie considérablement d’un assureur à l’autre. C’est pourquoi il est judicieux de comparer plusieurs offres afin d’optimiser nos dépenses.

- Obligation légale : Selon la réglementation, aucune loi n’impose de souscrire l’assurance de la banque. Nous avons le droit de choisir notre propre assureur, souvent plus avantageux.

D’une manière générale, l’assurance emprunteur ne doit pas être considérée comme une simple formalité, mais plutôt comme une partie intégrante de notre stratégie de financement immobilier. Elle joue un rôle déterminant dans la sécurité financière à long terme.

Finalement, lorsque nous envisageons de changer d’assurance en cours de prêt, il faut bien comprendre comment cela impacte les conditions de notre contrat. Les démarches restent simples si l’on respecte les modalités stipulées dans le contrat initial.

Les Raisons De Changer D’Assurance

Changer d’assurance en cours de prêt immobilier offre plusieurs avantages significatifs. Ensemble, regardons les principales raisons qui motivent cette démarche.

Économie Sur Les Cotisations

Opter pour une nouvelle assurance peut entraîner des économies substantielles sur nos cotisations mensuelles. En comparant les différentes offres, il est fréquent de découvrir des primes moins élevées pour des garanties similaires. Par exemple, les emprunteurs peuvent économiser jusqu’à 30 % sur leur assurance en choisissant un assureur indépendant. Évaluons également les différents scénarios :

- Les banques proposent souvent des tarifs moins compétitifs.

- Les assureurs spécialisés peuvent offrir des remises pour les jeunes emprunteurs ou les non-fumeurs.

- La renégociation des conditions actuelles peut également réduire nos paiements.

Meilleure Couverture

Changer d’assurance permet de bénéficier d’une couverture plus adaptée à nos besoins spécifiques. Avec le temps, notre situation personnelle évolue ; il peut donc être judicieux de revoir nos garanties. Par exemple, nous pouvons avoir besoin de nouvelles options telles que :

- La couverture en cas de perte d’emploi pour se protéger en période d’incertitude.

- L’inclusion de garanties pour les accidents de la vie, offrant une meilleure sécurité.

- Des extensions de prise en charge pour les handicaps temporaires ou permanents.

En fin de compte, ces ajustements garantissent que notre assurance emprunteur reste en phase avec notre situation financière et familiale. Il est crucial de réévaluer régulièrement notre contrat pour s’assurer qu’il répond à nos attentes tout en restant économiquement viable.

Les Étapes Pour Changer D’Assurance

Changer d’assurance en cours de prêt immobilier nécessite quelques étapes précises. Ce processus, bien que nécessaire, peut sembler déroutant. En suivant ces étapes, nous facilitons notre transition vers une couverture plus adaptée et potentiellement plus économique.

Vérification Du Contrat Actuel

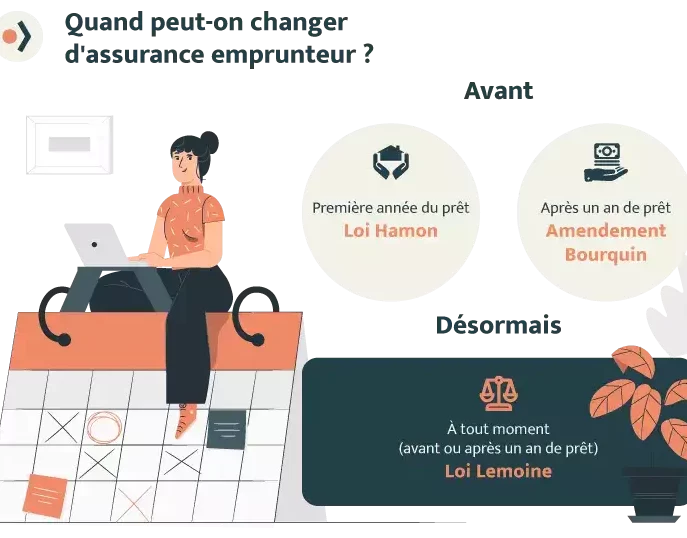

Nous commençons toujours par vérifier notre contrat actuel d’assurance emprunteur. Cette vérification inclut l’examen des garanties offertes, des clauses spécifiques et des primes que nous payons. Il est crucial de vérifier si le contrat permet le changement d’assureur sans pénalités, souvent stipulé dans la loi Hamon. En outre, identifions les exclusions qui pourraient affecter nos droits, ceci nous aidera à comprendre les limites de notre couverture actuelle.

Comparaison Des Offres

Nous procédons ensuite à la comparaison des offres disponibles sur le marché. Cela implique d’évaluer au moins trois devis d’assureurs différents. Nous devons prêter attention aux garanties, aux exclusions, ainsi qu’aux coûts des primes d’assurance. En utilisant des simulateurs d’assurances en ligne, nous pouvons rapidement déterminer l’assurance la plus avantageuse selon notre situation. Notons que des économies de 20 à 30 % peuvent souvent être réalisables en choisissant un nouvel assureur.

Notification À La Banque

Finalement, nous devons notifier notre banque du changement d’assurance. Cette notification doit être effectuée par courrier recommandé avec accusé de réception, en respectant le préavis prévu dans notre contrat initial. Il est important d’inclure la nouvelle attestation d’assurance, ainsi que la demande de transfert de la couverture. En respectant ces étapes, nous nous assurons que la transition se déroule sans heurts et que notre prêt immobilier reste protégé.

Les Conditions À Respecter

Pour changer d’assurance en cours de prêt immobilier, nous devons respecter certaines conditions. La première condition concerne le respect de la loi Hamon, qui permet aux emprunteurs de modifier leur contrat d’assurance à tout moment dans les douze mois suivant la signature du prêt.

Ensuite, il est impératif de vérifier les dispositions du contrat actuel. Certains assureurs imposent des clauses spécifiques qui peuvent rendre le changement plus complexe. Ainsi, il est conseillé de s’assurer que le contrat permet un changement sans pénalités avant d’initier la démarche.

Par ailleurs, il faut comparer les offres sur le marché. Nous devrions envisager au moins trois devis d’autres assureurs afin de trouver une couverture plus adaptée ou moins coûteuse. Utiliser des outils de simulation en ligne peut faciliter cette étape.

Finalement, notifier notre banque du changement est essentiel. Nous devons envoyer un courrier recommandé, en respectant le préavis prévu dans le contrat initial pour garantir une transition fluide. Veillons à inclure toutes les informations nécessaires dans notre notification, afin de maintenir la protection de notre prêt immobilier tout au long du processus.

Les Conséquences D’Un Changement

Changer d’assurance en cours de prêt immobilier entraîne des conséquences significatives. Parfois, ces conséquences peuvent influencer notre situation financière à long terme. Il est crucial d’évaluer à la fois les bénéfices et les défis d’un tel changement, afin d’optimiser notre couverture tout en préservant nos intérêts.

Tout d’abord, un changement d’assurance peut réduire nos cotisations mensuelles. En choisissant un assureur offrant de meilleures garanties à un prix inférieur, nous pouvons réaliser des économies substantielles, parfois jusqu’à 30 %. Ensuite, une nouvelle assurance peut offrir des garanties plus adaptées à notre situation actuelle. Des éléments tels que la perte d’emploi ou l’invalidité sont autant de critères à considérer qui peuvent améliorer notre couverture.

Cependant, il est important de se prémunir contre d’éventuels désagréments liés à cette démarche. Par exemple, un changement de couverture pourrait entraîner une période de non-couverture si les démarches ne se font pas correctement. De plus, certaines banques peuvent percevoir ce changement comme un risque accru, influençant ainsi notre relation avec elles et éventuellement nos conditions de prêt.

Connaître les délais et les préavis est essentiel. Alors que la loi Hamon permet de changer d’assureur dans les douze mois suivants la signature du prêt, il est indispensable de respecter la notification à la banque, souvent par courrier recommandé. Ignorer ce détail peut engendrer des complications administratives et des retards indésirables.

Finalement, notre capacité à changer d’assurance et à en tirer profit dépend également de nos recherches et comparaisons d’offres. En analysant plusieurs devis, nous optimisons nos chances de trouver une assurance sur mesure, répondant parfaitement à nos besoins tout en respectant notre budget.

Conclusion

Changer d’assurance en cours de prêt immobilier est une démarche qui mérite notre attention. En optimisant notre contrat, on peut réaliser des économies significatives tout en bénéficiant de garanties mieux adaptées à notre situation.

Il est essentiel de suivre les étapes mentionnées pour garantir une transition sans accroc. En respectant la loi Hamon et en comparant les offres, on s’assure de faire un choix éclairé et avantageux.

N’oublions pas que cette décision impacte notre sécurité financière à long terme. En agissant de manière proactive, nous protégeons non seulement notre investissement immobilier mais aussi notre tranquillité d’esprit.