Dans le monde de l’immobilier, chaque décision compte. Combien de refus de prêt pour annuler une vente est une question que beaucoup d’entre nous se posent lorsqu’il s’agit d’acheter un bien immobilier. Face à la complexité des démarches financières, il est essentiel de comprendre les implications des refus de prêt et comment cela peut affecter notre projet d’achat.

Comprendre le Refus de Prêt

Un refus de prêt survient lorsque la banque ou l’établissement financier rejette une demande de crédit immobilier. Ce refus peut avoir des conséquences significatives sur notre projet d’achat immobilier. En effet, il est crucial de comprendre les raisons qui mènent à un tel dénouement.

Les motifs fréquents incluent :

- Revenus insuffisants : Lorsque nos revenus ne couvrent pas le montant du prêt demandé.

- Endettement élevé : Un taux d’endettement supérieur à 33 % peut alerter les prêteurs.

- Historique de crédit négatif : Des retards ou défauts de paiement dans le passé nuisent à notre dossier.

- Apport personnel faible : Un apport inférieur à 10 % du prix d’achat compliquera l’acceptation.

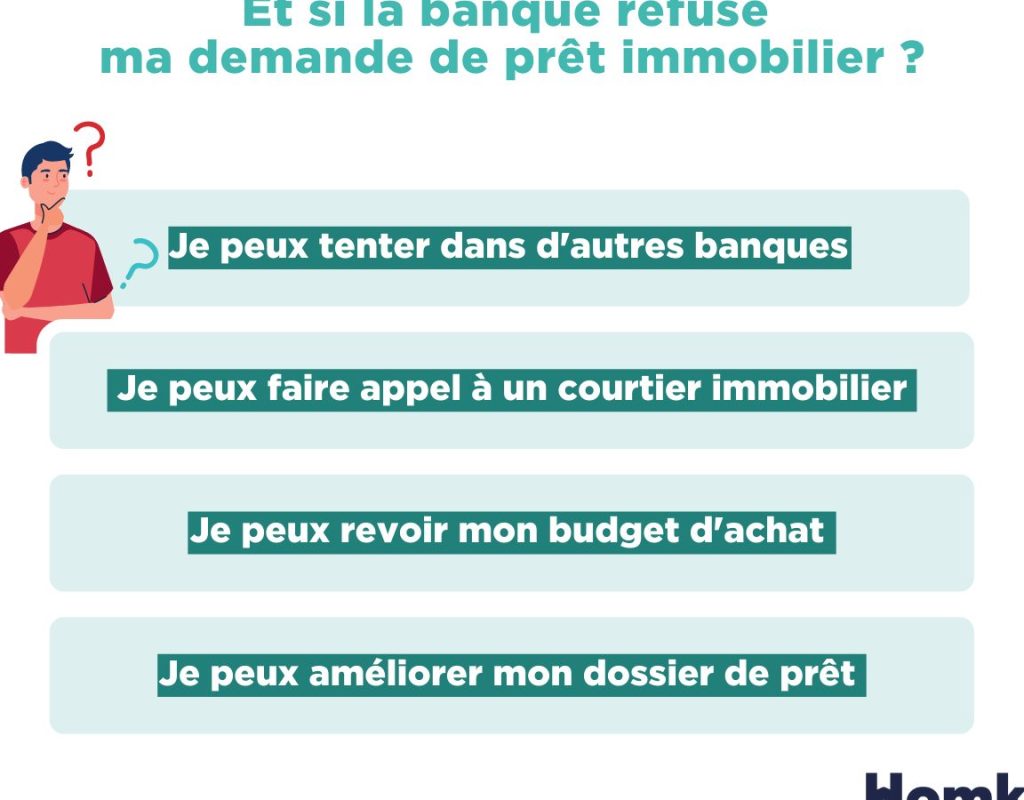

Il importe également de savoir qu’un refus n’est pas nécessairement définitif. Nous pouvons corriger certains aspects, comme améliorer notre situation financière ou fournir des garanties supplémentaires. Cependant, chaque établissement a ses critères spécifiques.

Le processus d’évaluation prend généralement entre une semaine et un mois selon la complexité du dossier. Si nous faisons face à un refus, il est judicieux d’examiner attentivement la réponse fournie par la banque pour identifier les points faibles et agir en conséquence.

En cas de plusieurs refus consécutifs, cela peut entraîner des difficultés pour obtenir un nouveau financement. Les banques partagent souvent les informations sur les demandes auprès des agences de notation. Ainsi, il devient essentiel d’améliorer notre profil financier avant toute nouvelle démarche.

Nous devons garder en tête que chaque décision affecte non seulement notre capacité d’emprunt mais aussi notre projet immobilier dans son ensemble.

Impact du Refus de Prêt sur la Vente

Le refus de prêt impacte directement la vente immobilière, créant des complications pour les acheteurs et les vendeurs. Comprendre ces conséquences s’avère essentiel dans le processus d’achat.

Conséquences Juridiques

Un refus de prêt peut entraîner des implications juridiques. Tout d’abord, si un compromis de vente a été signé, l’acheteur risque de perdre son dépôt de garantie. En effet, ce montant est souvent non remboursable en cas de non-réalisation de l’opération due à un refus bancaire. De plus, des pénalités peuvent s’appliquer si l’acheteur n’informe pas le vendeur du problème rapidement. Il faut également considérer que le vendeur pourrait choisir d’engager des poursuites pour rupture abusive du contrat.

Impact Financier

Sur le plan financier, plusieurs aspects se manifestent suite à un refus de prêt. D’une part, l’acquéreur doit faire face aux frais engagés pour l’achat immobilier tels que les frais notariés ou les diagnostics techniques. D’autre part, chaque demande de crédit rejetée peut affecter négativement le score de crédit et compliquer les futures demandes auprès d’autres établissements financiers. En effet, selon une étude menée par la Banque de France en 2022, près de 30 % des emprunteurs rencontrent des difficultés financières après plusieurs refus consécutifs.

| Aspect | Détails |

|---|---|

| Dépôt de garantie | Risque de perte si compromis signé |

| Pénalités | Sanctions possibles pour rupture abusive |

| Frais engagés | Coûts liés aux démarches préalables |

| Score de crédit | Impact négatif avec chaque demande rejetée |

Ainsi, il est crucial d’évaluer toutes ces dimensions avant d’entamer une procédure d’achat afin d’éviter des désagréments financiers et juridiques indésirables.

Conditions d’Annulation de Vente

Comprendre les conditions d’annulation de vente est essentiel pour naviguer dans le domaine immobilier. Les refus de prêt peuvent entraîner des complications, mais certaines règles et délais permettent une gestion adéquate.

Règles en Fonction du Contrat

Les règles varient selon le type de contrat signé. Dans un compromis de vente, si l’acheteur ne parvient pas à obtenir son prêt, il peut annuler la vente. La clause suspensive doit être présente dans le compromis pour permettre cette option. Cette clause indique que la vente dépend de l’obtention du financement. Il est crucial que l’acheteur informe le vendeur dès qu’il reçoit un refus de prêt afin d’éviter des problèmes juridiques.

Délai d’Annulation

Le délai d’annulation se révèle également déterminant après un refus de prêt. En général, nous avons un maximum de 30 jours après la notification du refus pour annuler la vente sans pénalité. Ce délai permet aux acheteurs de prendre les mesures nécessaires. Si ce délai n’est pas respecté, des frais ou pertes financières peuvent survenir, notamment la perte du dépôt versé lors du compromis. Nous devons donc agir rapidement et s’assurer que toutes les étapes soient suivies correctement pour éviter toute complication supplémentaire.

Stratégies pour Éviter le Refus de Prêt

Comprendre son dossier financier est essentiel. Nous devons examiner nos revenus, notre endettement et notre historique de crédit. Une bonne gestion des finances personnelles permet souvent d’améliorer la situation avant de solliciter un prêt.

Avoir un apport personnel conséquent facilite l’obtention du prêt. Plus cet apport est élevé, plus les banques voient l’emprunteur comme fiable. Un apport d’au moins 10 à 20 % du montant total renforce considérablement notre dossier.

Maintenir un bon score de crédit constitue une priorité. Rembourser nos dettes à temps et éviter les retards aide à garder ce score élevé. En vérifiant régulièrement notre rapport de crédit, nous pouvons corriger toute erreur qui pourrait nuire à notre dossier.

Préparer une simulation avec plusieurs établissements bancaires est judicieux. Comparer les offres permet d’identifier celle offrant les meilleures conditions. De cette façon, nous optimisons nos chances d’obtenir un financement adapté.

Démontrer sa capacité à rembourser joue en faveur des emprunteurs. Présenter un budget prévisionnel solide peut rassurer le prêteur. Fournir des documents tels que bulletins de salaire et relevés bancaires aide également à renforcer la confiance.

S’informer sur les aides disponibles peut faire une différence significative. Des dispositifs comme le prêt à taux zéro ou les aides locales viennent souvent soulager le coût initial. Ces solutions permettent parfois d’éviter des refus liés au manque d’apport personnel.

En suivant ces stratégies, nous augmentons nos chances d’obtenir un prêt immobilier sans complications majeures.

Conclusion

Naviguer dans le monde de l’immobilier peut être complexe surtout lorsqu’il s’agit des refus de prêt. Chaque décision prise influence non seulement notre capacité d’emprunt mais aussi l’ensemble de notre projet immobilier. En comprenant bien les enjeux et en se préparant adéquatement, on peut minimiser les risques associés à un refus.

Il est essentiel d’agir rapidement après un refus pour éviter des complications juridiques ou financières. En respectant les délais et en étant transparent avec le vendeur nous pouvons protéger nos intérêts. Adopter une approche proactive face aux démarches bancaires renforce nos chances de succès et rend notre expérience immobilière plus sereine.