Souscrire une assurance de prêt immobilier est souvent une étape incontournable pour obtenir un financement. Mais que se passe-t-il quand on souhaite résilier une assurance de prêt immobilier? C’est une question que beaucoup d’entre nous se posent, surtout lorsque des alternatives plus avantageuses se présentent.

Dans cet article, nous allons explorer les différentes méthodes et étapes à suivre pour résilier ce contrat. Que vous soyez en quête d’économies ou simplement désireux de changer d’assureur, il est essentiel de comprendre les implications et les procédures à respecter. Alors, comment s’y prendre efficacement? Restez avec nous pour découvrir toutes les clés qui vous aideront à naviguer dans ce processus sans tracas.

Qu’est-Ce Que L’Assurance De Prêt Immobilier ?

L’assurance de prêt immobilier protège à la fois l’emprunteur et le prêteur. Cette assurance garantit que les mensualités du crédit sont couvertes en cas d’imprévu, comme un décès ou une incapacité de travail. Elle est souvent exigée par les banques lors de la demande d’un prêt.

Nous constatons qu’il existe plusieurs types d’assurances de prêt immobilier :

- Assurance décès : couvre le remboursement du prêt en cas de décès.

- Assurance invalidité : prend en charge les paiements si l’emprunteur devient invalide.

- Assurance chômage : aide à rembourser le prêt durant une période de chômage involontaire.

En général, chaque type d’assurance a ses propres conditions. Les emprunteurs doivent comparer les offres pour choisir celle qui répond le mieux à leurs besoins.

Il est essentiel de lire attentivement les termes des contrats. En effet, certaines assurances incluent des exclusions qui peuvent limiter leur efficacité. S’assurer que toutes les circonstances potentielles sont couvertes permet d’éviter des surprises désagréables au moment où elles surviennent.

Enfin, nous notons que ces assurances représentent un coût supplémentaire dans un projet immobilier. Toutefois, elles offrent une tranquillité d’esprit précieuse face aux aléas de la vie.

Pourquoi Résilier Une Assurance De Prêt Immobilier ?

Résilier une assurance de prêt immobilier peut sembler complexe, mais cela présente des avantages significatifs. Comprendre ces bénéfices aide à prendre une décision éclairée sur la résiliation de notre contrat.

Avantages De La Résiliation

- Économies financières : En changeant d’assureur ou en renégociant les conditions, nous pouvons réaliser des économies sur nos mensualités.

- Meilleures garanties : Des options plus adaptées peuvent offrir une couverture améliorée, notamment en cas de changement de situation personnelle.

- Flexibilité accrue : Nous avons la possibilité d’adapter notre assurance aux évolutions de nos besoins, que ce soit un nouveau travail ou un changement dans la composition familiale.

- Comparaison facilitée : En résiliant notre contrat actuel, nous pouvons comparer différentes offres et choisir celle qui répond le mieux à nos attentes.

Inconvénients De La Résiliation

- Pénalités potentielles : Certaines assurances appliquent des frais lors de la résiliation anticipée du contrat.

- Perte de couverture temporaire : Pendant le processus de changement d’assureur, il existe un risque momentané d’être sans protection.

- Conditions spécifiques : Chaque nouvelle police peut impliquer des conditions particulières qui pourraient ne pas convenir à tous les emprunteurs.

- Délai administratif : Le traitement des demandes peut entraîner des délais avant l’activation d’une nouvelle couverture.

En pesant soigneusement ces éléments, nous prenons une décision informée quant à la résiliation d’une assurance de prêt immobilier et ses implications pour notre situation financière et personnelle.

Les Étapes Pour Résilier Une Assurance De Prêt Immobilier

Résilier une assurance de prêt immobilier nécessite un processus précis et réfléchi. Nous avons identifié plusieurs étapes clés à suivre pour faciliter cette démarche.

Vérification Du Contrat

Nous devons d’abord examiner attentivement le contrat d’assurance en cours. Chaque contrat contient des clauses spécifiques relatives à la résiliation, comme :

- Les conditions de résiliation : Certaines polices stipulent des raisons valables pour mettre fin au contrat.

- Les délais de préavis : Il est essentiel de connaître le temps qu’il faut pour informer l’assureur.

- Les pénalités éventuelles : Des frais peuvent être appliqués en cas de résiliation anticipée.

En lisant ces éléments, nous évitons les mauvaises surprises lors du processus.

Préavis À Respecter

Ensuite, nous devons respecter le préavis requis. Ce délai varie selon les contrats mais se situe généralement entre 1 et 3 mois. Il est crucial d’envoyer une lettre recommandée avec accusé de réception à l’assureur afin d’assurer une traçabilité dans notre demande. Voici quelques points à considérer :

- Choisir la bonne méthode d’envoi : La lettre recommandée garantit que notre demande soit bien reçue.

- Mentionner toutes les informations nécessaires : Inclure notre numéro de contrat, nos coordonnées et la date souhaitée pour la fin de couverture permet d’accélérer le traitement.

Respecter ces délais assure que notre résiliation se déroule sans accroc et conforme aux exigences légales.

Alternatives À La Résiliation

Nous pouvons envisager plusieurs alternatives à la résiliation d’une assurance de prêt immobilier. Ces options permettent d’optimiser notre couverture tout en évitant les complications liées à une résiliation.

1. La Délégation d’Assurance

La délégation d’assurance consiste à choisir un assureur différent de celui préconisé par notre banque. Cela peut offrir des garanties plus adaptées à nos besoins, souvent à des tarifs plus compétitifs. Nous devons comparer les offres disponibles sur le marché pour effectuer un choix éclairé.

2. Le Renouvellement Annuel

Le renouvellement annuel de notre contrat peut être une occasion idéale pour négocier les conditions du contrat actuel. En discutant avec notre assureur, nous pouvons obtenir des améliorations dans nos garanties ou une réduction du coût sans changer de police.

3. L’Amélioration Des Garanties

Nous avons également la possibilité d’améliorer nos garanties actuelles sans annuler l’assurance. En ajoutant des couvertures spécifiques, comme l’assurance perte d’emploi ou incapacité temporaire, nous augmentons la sécurité financière liée au prêt immobilier.

4. La Révision Des Tarifs

Parfois, il suffit de demander une révision des tarifs auprès de notre assureur actuel pour bénéficier d’un tarif plus avantageux. Cette démarche simple permet souvent de réaliser des économies substantielles tout en conservant nos garanties existantes.

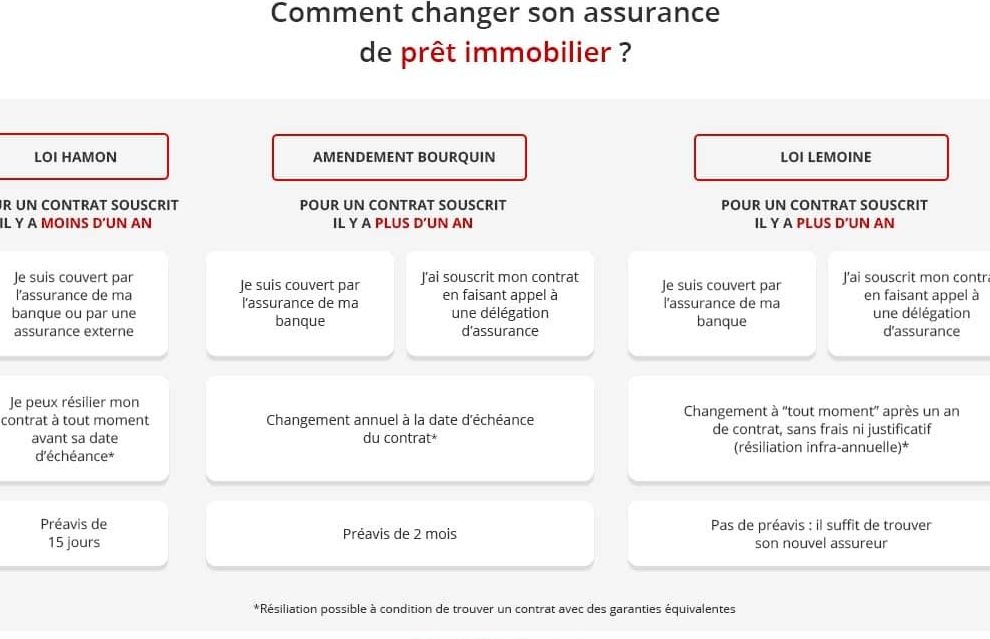

5. Profiter De La Loi Hamon

La loi Hamon permet aux emprunteurs de changer leur assurance pendant la première année suivant la signature du prêt immobilier, sans pénalité ni frais supplémentaires. C’est une opportunité précieuse que nous ne devrions pas négliger si un meilleur produit est disponible sur le marché.

En explorant ces alternatives, nous pouvons ajuster et optimiser notre couverture d’assurance tout en maintenant la tranquillité d’esprit nécessaire lors du remboursement d’un prêt immobilier.

Conclusion

Résilier une assurance de prêt immobilier peut sembler complexe mais c’est une démarche essentielle pour optimiser nos finances. En pesant soigneusement les avantages et inconvénients nous avons la possibilité de faire un choix éclairé qui correspond à nos besoins.

Qu’il s’agisse d’économiser sur les cotisations ou d’améliorer notre couverture il est crucial de bien suivre les étapes nécessaires. En respectant les conditions de résiliation et en explorant des alternatives telles que la délégation d’assurance nous pouvons garantir que notre protection financière reste adéquate.

En fin de compte prendre le temps d’analyser nos options peut grandement contribuer à notre tranquillité d’esprit tout au long du remboursement de notre prêt immobilier.