Lorsqu’on parle de finances personnelles, une question cruciale se pose : combien de temps garder un contrat de prêt ? La durée de conservation de ce document peut sembler anodine, mais elle revêt une importance capitale pour notre gestion financière. En effet, savoir quand et comment archiver ces contrats peut nous éviter bien des tracas.

Dans cet article, nous allons explorer les différents aspects liés à la conservation d’un contrat de prêt. Nous aborderons les raisons pour lesquelles il est essentiel de garder ces documents, ainsi que les implications légales et pratiques qui en découlent. Alors, êtes-vous prêt à découvrir les meilleures pratiques pour gérer vos contrats de prêt et optimiser votre tranquillité d’esprit financière ? Restez avec nous pour en savoir plus sur ce sujet essentiel.

Comprendre Le Contrat De Prêt

Comprendre le contrat de prêt nous permet d’assurer une gestion financière éclairée. Un contrat de prêt est un accord légal entre le prêteur et l’emprunteur. Il définit les modalités de remboursement, le taux d’intérêt, ainsi que la durée du prêt. Ces éléments sont essentiels pour planifier nos finances.

Nous devons conserver ce contrat, car il sert de référence en cas de litige. Il nous protège également en fournissant des détails clairs sur nos obligations et droits. Dans ce document, les informations comme le montant emprunté, les dates d’échéance et les pénalités en cas de retard doivent être soigneusement examinées.

Voici quelques éléments clés à vérifier dans un contrat de prêt :

Au moment de conserver ce contrat, nous devons officialiser une copie. Établir un dossier organisé nous aide à retrouver facilement les informations en cas de besoin. D’ailleurs, conserver ces documents pendant la durée du prêt garantit une tranquillité d’esprit.

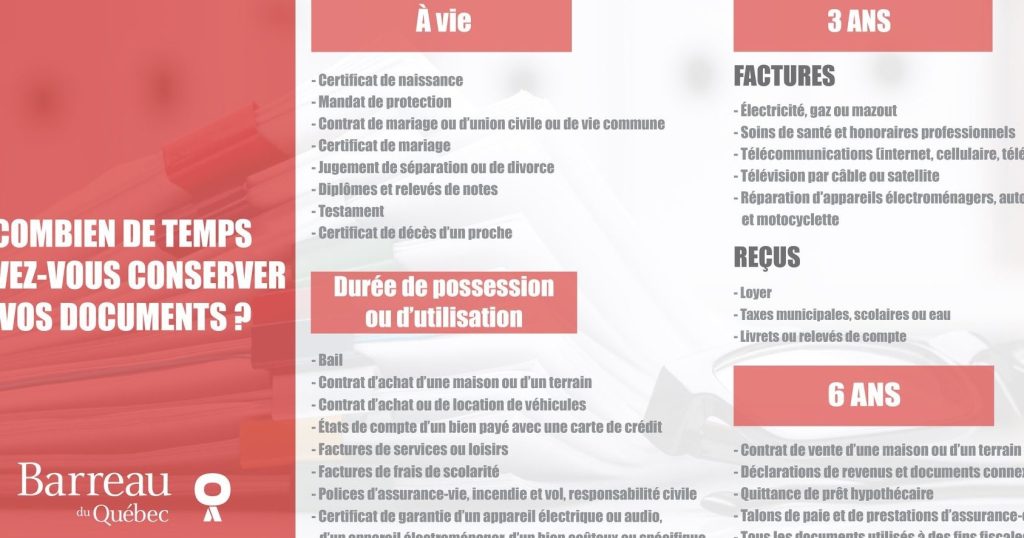

Il est important de savoir que, suivant la législation en vigueur, certains contrats de prêt doivent être archivés plusieurs années après le remboursement. Cela nous permet de nous prémunir contre d’éventuelles réclamations futures. Discutons alors des implications et des responsabilités liées au stockage de ces documents.

Durée Légale Du Contrat

La durée légale du contrat de prêt peut influencer de manière significative nos obligations financières et nos droits. Comprendre cette durée est essentiel.

Obligations Du Prêteur

Les prêteurs ont des obligations spécifiques lors de l’accord d’un prêt. Ils doivent :

- Fournir les informations complètes. Le prêteur doit fournir toutes les données relatives au contrat, y compris le taux d’intérêt, les frais et les modalités de remboursement.

- Respecter la législation. Le prêteur doit se conformer aux lois en vigueur, telles que celles encadrant les taux d’intérêt usuraires.

- Transmettre un document écrit. Un contrat écrit doit être remis à l’emprunteur, garantissant la traçabilité des conditions convenues.

- Informer sur les risques. Le prêteur devrait également expliquer les conséquences d’un défaut de paiement.

Ces obligations protègent les emprunteurs et assurent la transparence des termes du prêt.

Droits De L’Emprunteur

Les emprunteurs disposent également de droits importants. Ils peuvent :

- Recevoir des informations claires. L’emprunteur a le droit d’obtenir des explications détaillées sur le contrat, ainsi que des clarifications sur les clauses ambiguës.

- Modifier les modalités de remboursement. En cas de difficultés financières, l’emprunteur peut demander une renegociation des modalités.

- Prendre du temps pour réfléchir. Avant de signer le contrat, il est possible de demander une période de réflexion, ce qui permet d’évaluer convenablement l’engagement financier.

- Consulter les autorités compétentes. En cas de litige, l’emprunteur peut faire appel aux organismes de protection des consommateurs.

Nous devons être conscients de ces droits, car ils contribuent à établir un équilibre entre prêteurs et emprunteurs.

Facteurs Influant Sur La Durée

La durée de conservation d’un contrat de prêt dépend de plusieurs facteurs. Ces éléments influencent directement notre décision sur le temps nécessaire pour garder ces documents.

Conditions Économiques

Les conditions économiques jouent un rôle essentiel dans la gestion des contrats de prêt. En effet, une économie stable favorise un environnement propice pour les emprunteurs. Lorsque les taux d’intérêt sont bas, nous pouvons envisager de conserver les contrats plus longtemps. À l’inverse, lors d’une inflation élevée, il peut être judicieux de revoir ces contrats. Voici quelques points à considérer :

- Taux d’intérêt : Un taux d’intérêt élevé peut inciter à rembourser le prêt rapidement.

- Inflation : L’inflation affecte le pouvoir d’achat et peut influencer les décisions de remboursement.

- Marché de l’emploi : Une hausse du chômage peut rendre difficile le respect des obligations de remboursement.

Type De Prêt

Le type de prêt impacte significativement notre choix quant à la durée de conservation des contrats. Les prêts hypothécaires, par exemple, nécessitent généralement une conservation plus longue que les prêts à la consommation. Différents types de prêts présentent des caractéristiques spécifiques. Nous pouvons distinguer :

- Prêts à long terme : Les prêts hypothécaires ou pour l’éducation doivent être conservés pendant au moins 10 ans après remboursement.

- Prêts personnels : Ces prêts peuvent nécessiter moins de temps, souvent de 3 à 5 ans après le remboursement.

- Crédits à la consommation : Ils peuvent être détruits une fois le remboursement final effectué et la durée légale passée.

En tenant compte de ces facteurs, nous garantissons une meilleure gestion de nos documents financiers.

Avantages D’Un Contrat De Prêt À Long Terme

Un contrat de prêt à long terme présente plusieurs avantages significatifs pour les emprunteurs. Tout d’abord, la stabilité des paiements mensuels permet une meilleure gestion budgétaire. En effet, connaître le montant exact à rembourser chaque mois facilite la planification financière.

Ensuite, les taux d’intérêt fixes associés à ces contrats limitent l’impact des fluctuations économiques. Ces taux garantissent que les paiements restent prévisibles, même en période de hausse des taux du marché. Cela contribue également à la tranquillité d’esprit.

Nous avons également une durée prolongée pour rembourser, permettant d’étaler les paiements sur plusieurs années. Ce facteur réduit la pression financière sur nos finances mensuelles. Cela offre la possibilité d’investir des fonds dans d’autres projets ou besoins.

De plus, l’accumulation de capital est un point clé dans le cadre des prêts immobiliers. Chaque paiement mensuel contribue à un capital propre, ce qui renforce la valeur nette. Ainsi, au fil du temps, nos investissements se valorisent et construisent notre patrimoine.

Enfin, la flexibilité de ces contrats inclut souvent des options de remboursement anticipé. Cela signifie que nous pouvons rembourser le prêt plus tôt sans pénalités, surtout lorsque notre situation financière s’améliore.

En résumé, opter pour un contrat de prêt à long terme offre des avantages considérables qui facilitent une gestion financière saine et réfléchie.

Stratégies Pour Gérer Votre Contrat De Prêt

Organiser soigneusement son contrat de prêt optimise la gestion financière. Nous devons établir un dossier structuré. Utilisons des dossiers physiques ou numériques pour conserver les documents. Incluons les informations pertinentes comme le montant du prêt, le taux d’intérêt et les conditions de remboursement.

Surveiller les échéances de paiement est essentiel. Nous devons établir un calendrier de paiements. Notons les dates importantes pour éviter les pénalités. Utilisons des alertes sur notre smartphone ou un calendrier électronique pour nous rappeler ces échéances.

Évaluer régulièrement les clauses de notre contrat reste crucial. Nous devrions lire attentivement chaque section. Comprenons les droits et obligations associés à notre contrat. Songeons à l’impact de chaque clause sur nos finances futures.

Renégocier les conditions lors de changements significatifs est une option avantageuse. Si nos revenus augmentent, nous pouvons demander un ajustement des termes. Nous pouvons aussi envisager un refinancement pour bénéficier de taux d’intérêt plus bas.

Conserver une copie numérique de notre contrat assurerait une accessibilité rapide. Utilisons des plateformes sécurisées pour stocker les documents importants. La protection des données est primordiale.

Penser à la prévoyance face aux imprévus peut réduire le stress financier. Si on rencontre des difficultés, nous pouvons informer notre prêteur le plus tôt possible. La communication ouverte peut mener à des solutions comme des pauses de paiement.

Se renseigner sur les lois de protection des emprunteurs nous aide à rester informés. Nous devons connaître nos droits et les recours disponibles en cas de litige. La compréhension des réglementations nous permet de naviguer plus sereinement dans nos engagements.

Utiliser des outils de budgétisation renforce notre gestion financière. Nous pourrions adopter des applications pour suivre nos dépenses et prêts. Cela favorise une vision claire de notre situation financière.

Avec ces stratégies, nous pouvons gérer efficacement notre contrat de prêt, minimisant ainsi l’angoisse financière et maximisant nos capacités d’épargne et d’investissement.

Conclusion

Gérer correctement nos contrats de prêt est essentiel pour garantir une santé financière stable. En conservant ces documents pendant la durée appropriée nous protégeons nos droits et obligations tout en nous prémunissant contre d’éventuels litiges.

Nous devons également être attentifs aux conditions économiques et aux spécificités de chaque type de prêt pour adapter notre stratégie de conservation. En suivant les meilleures pratiques évoquées et en restant informés sur nos droits nous optimisons notre tranquillité d’esprit financière.

Adopter une approche proactive dans la gestion de nos contrats nous permettra de naviguer plus sereinement dans le monde des finances personnelles.