Lorsqu’on envisage d’acheter une maison, une question cruciale se pose : combien puis-je emprunter pour un prêt hypothécaire ? Comprendre les facteurs qui influencent cette somme peut sembler complexe, mais c’est essentiel pour prendre des décisions éclairées.

Nous allons explorer ensemble les éléments clés qui déterminent le montant que nous pouvons emprunter. Du revenu aux dettes en passant par notre apport personnel, chaque détail compte. En connaissant ces aspects, nous serons mieux préparés à naviguer dans le monde du financement immobilier.

Prêts à découvrir comment maximiser notre capacité d’emprunt ? Suivez-nous dans cette analyse qui nous aidera à démystifier le processus et à nous rapprocher de notre rêve immobilier.

Comprendre Le Prêt Hypothécaire

Le prêt hypothécaire représente un financement essentiel pour l’acquisition immobilière. Il offre la possibilité d’acheter un bien tout en le finançant sur plusieurs années. Cependant, pour bien comprendre ce type de prêt, plusieurs éléments méritent d’être pris en compte.

Nous devons d’abord examiner le montant maximal que l’on peut emprunter. Ce montant dépend essentiellement de notre capacité de remboursement, qui se détermine par nos revenus nets mensuels, nos charges de dettes, et notre apport personnel. Plus notre apport initial est important, plus notre capacité d’emprunt augmente.

Ensuite, il est crucial d’évaluer le taux d’intérêt appliqué. Ce taux peut varier selon la banque et notre profil d’emprunteur. Analysons le fait qu’un taux plus bas réduit le coût total du crédit. Il est donc recommandé de comparer plusieurs offres bancaires pour trouver la plus avantageuse.

Enfin, notre situation financière joue un rôle déterminant dans le processus d’emprunt. Les établissements prennent en compte plusieurs critères, tels que l’historique de crédit, le statut professionnel et la stabilité des revenus. Avoir une bonne cote de crédit facilite l’accès à des conditions de prêt favorables.

Pour mieux visualiser les critères essentiels, voici un tableau récapitulatif :

| Critère | Impact sur la capacité d’emprunt |

|---|---|

| Apport personnel | Plus élévé augmente le montant empruntable |

| Taux d’intérêt | Un taux bas réduit les coûts du crédit |

| Historique de crédit | Un bon score améliore les chances d’emprunt |

| Situation professionnelle | Un emploi stable favorise l’octroi de crédit |

En tenant compte de ces éléments, nous pouvons naviguer plus facilement dans le monde des prêts hypothécaires et prendre des décisions éclairées pour notre avenir financier.

Critères D’Éligibilité

Les critères d’éligibilité déterminent notre capacité à obtenir un prêt hypothécaire. Plusieurs éléments sont à considérer pour maximiser notre offre.

Revenu et Situation Financière

Le revenu joue un rôle crucial dans la détermination de notre capacité d’emprunt. Un revenu mensuel net supérieur augmente nos chances d’obtenir un montant plus élevé. Les banques évaluent également nos charges mensuelles, incluant les dettes existantes et les dépenses courantes. Une bonne gestion financière montre notre sérieux. En général, le rapport entre la dette et le revenu ne devrait pas excéder 35 à 45 %.

Historique de Crédit

L’historique de crédit influence grandement les conditions du prêt hypothécaire. Un bon score de crédit facilite l’accès à de meilleures conditions. Les prêteurs se basent sur notre historique pour juger notre fiabilité. Des paiements ponctuels sur nos dettes renforcent notre dossier, tandis que des retards peuvent diminuer notre crédit. Un score de 700 ou plus est souvent considéré comme favorable, ouvrant les portes à des taux d’intérêt plus bas.

Montant Que Vous Pouvez Emprunter

Le montant qu’on peut emprunter pour un prêt hypothécaire dépend de divers facteurs, notamment les revenus, les dettes et l’apport personnel. C’est crucial de comprendre ces éléments pour maximiser notre capacité d’emprunt.

Calculs Utilisés Par Les Banques

Les banques appliquent des méthodes spécifiques pour déterminer notre capacité d’emprunt. Elles prennent en compte :

Ces critères s’additionnent pour formuler un montant maximal d’emprunt. Notons que chaque banque a ses propres critères et convention d’évaluation.

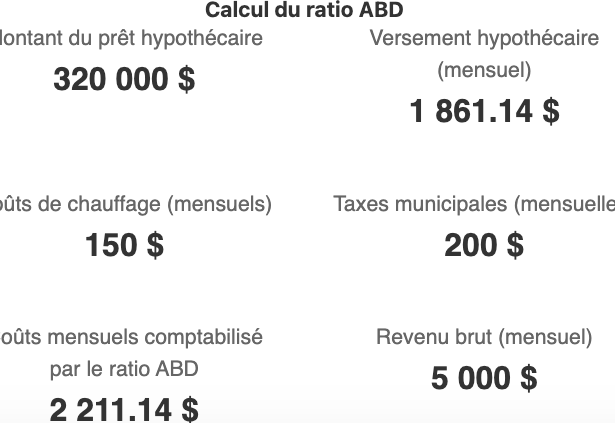

Ratio D’endettement

Le ratio d’endettement joue un rôle clé dans la détermination du montant qu’on peut emprunter. Généralement, ce ratio devrait rester entre 30 et 40%. Pour ce faire, on divise nos dettes mensuelles par notre revenu mensuel net. Ainsi, les banques s’assurent que nos obligations sont gérables.

Un ratio plus élevé pourrait signaler un risque accru et limiter notre capacité d’emprunt. Avec une bonne gestion financière, on peut améliorer ce ratio, facilitant ainsi l’accès à des conditions de prêt meilleures. Les prêteurs favorisent les emprunteurs avec une gestion d’endettement saine.

Types de Prêts Hypothécaires

Nous allons explorer les principaux types de prêts hypothécaires disponibles, essentiels pour faire le bon choix lors de l’acquisition d’un bien immobilier.

Prêts à Taux Fixe

Les prêts à taux fixe offrent une certaine stabilité. Le taux d’intérêt reste constant pendant toute la durée du prêt. Cela signifie que les mensualités ne varieront pas, quel que soit l’état du marché financier. Cette option convient particulièrement aux emprunteurs qui préfèrent la certitude dans leur budget. Par ailleurs, ces prêts sont généralement proposés sur des périodes de 15 à 30 ans, permettant ainsi aux acheteurs de choisir une durée adaptée à leurs projets financiers.

-

Avantages :

- Prévisibilité des paiements.

- Protection contre la hausse future des taux d’intérêt.

-

Inconvénients :

- Taux initial souvent plus élevé que les taux variables.

- Moins flexible si les conditions du marché sont favorables.

Prêts à Taux Variable

Les prêts à taux variable peuvent sembler attrayants, surtout en période de baisse des taux. Le taux d’intérêt fluctue en fonction d’un indice de référence. Cela peut entraîner des économies sur les intérêts lorsque les taux baissent, surtout dans les premières années de remboursement. Cependant, cette possibilité de variation peut aussi présenter des risques. Les paiements mensuels peuvent augmenter si les taux d’intérêt s’élèvent.

-

Avantages :

- Taux généralement plus bas au départ.

- Potentiel d’économies si le taux reste bas.

- Incertitude dans le coût à long terme.

- Mensualités susceptibles d’augmenter de manière imprévisible.

Nous avons ainsi exposé les caractéristiques de ces deux types de prêts hypothécaires. Comprendre ces options nous permet d’évaluer celle qui cadre le mieux avec notre situation financière et nos objectifs immobiliers.

Impact Des Taux D’intérêt

Les taux d’intérêt influencent directement le montant que nous pouvons emprunter. En effet, un taux plus bas réduit nos mensualités et le coût total du crédit. Cela nous permet d’emprunter un montant plus élevé.

Considérons deux scénarios :

- Taux d’intérêt à 2% : Pour un prêt de 150 000 €, nos mensualités s’élèvent à environ 600 €, ce qui reste abordable.

- Taux d’intérêt à 5% : Pour le même prêt, les mensualités montent à 800 €, limitant notre capacité d’emprunt.

Le taux d’intérêt varie selon notre profil. Les banques évaluent notre situation financière, notre historique de crédit et nos revenus pour déterminer le taux applicable. Un bon score de crédit peut parfois réduire le taux, tandis qu’un score faible l’augmente.

De plus, les prêteurs examinent le moment économique. Lors de périodes de hausse des taux, il devient plus difficile d’accéder à un prêt hypothécaire avantageux. Il est donc crucial de suivre l’évolution des taux d’intérêt pour maximiser notre pouvoir d’emprunt.

Comprendre les impacts des taux d’intérêt nous aide à comparer les offres des banques efficacement. Nous avons tout intérêt à rechercher les meilleures options disponibles.

Conclusion

Comprendre combien on peut emprunter pour un prêt hypothécaire est essentiel pour réussir notre projet immobilier. En tenant compte de notre situation financière et des différents facteurs qui influencent notre capacité d’emprunt, on peut faire des choix éclairés.

Il est crucial de bien gérer nos finances pour optimiser notre ratio d’endettement et améliorer notre score de crédit. Cela nous permettra d’accéder à des conditions de prêt plus avantageuses. En comparant les offres des banques et en restant attentifs aux fluctuations des taux d’intérêt, on peut maximiser notre pouvoir d’achat.

Avec une préparation adéquate et une bonne connaissance des options disponibles, on s’assure de faire un investissement judicieux pour l’avenir.