Obtenir un prêt immobilier est un moment crucial dans notre vie, mais combien de temps cela prend-il vraiment ? Nous nous sommes tous posé cette question en envisageant d’acheter notre maison. La durée du processus peut varier considérablement en fonction de plusieurs facteurs.

Dans cet article, nous allons explorer les différentes étapes qui influencent le délai d’obtention d’un prêt immobilier. Nous examinerons les éléments clés à considérer, des documents nécessaires aux délais de traitement des banques. Comprendre ces aspects nous aidera à mieux anticiper et planifier notre projet immobilier. Alors, prêts à plonger dans le monde des prêts immobiliers et à découvrir combien de temps il nous faudra pour réaliser notre rêve ?

Qu’est-Ce Qu’un Prêt Immobilier ?

Un prêt immobilier représente un crédit destiné à financer l’acquisition d’un bien immobilier. On l’utilise souvent pour acheter un appartement, une maison, ou même pour réaliser des travaux de rénovation. Ce type de financement se caractérise par des conditions spécifiques qui influencent la manière dont nous remboursons.

Il est essentiel de comprendre les principales caractéristiques d’un prêt immobilier. Ces caractéristiques incluent la durée, le taux d’intérêt, et le montant emprunté. En général, les durées de remboursement varient entre 10 et 30 ans, affectant ainsi le montant des mensualités et le coût total du crédit.

Nous devons également prendre en compte les différentes étapes de l’obtention d’un prêt immobilier. Ces étapes englobent :

- La simulation de prêt : Cela nous aide à estimer le montant emprunté selon nos capacités financières.

- La constitution du dossier : Rassembler des documents tels que les bulletins de salaire, les relevés bancaires, et les justificatifs d’identité.

- La demande d’offre de prêt : Soumettre notre dossier aux banques pour obtenir une proposition.

Il est fondamental de traiter ces étapes systématiquement. Chaque étape joue un rôle crucial dans l’acceptation finale du prêt. De plus, le temps nécessaire pour obtenir cette offre peut varier selon l’établissement bancaire, allant de quelques jours à plusieurs semaines.

Nous nous devons aussi de considérer les frais associés. En effet, les frais de notaire, les assurances et les frais de dossier peuvent fortement influencer le coût total d’un achat immobilier. Ces dépenses s’ajoutent au montant du prêt et doivent être planifiées soigneusement.

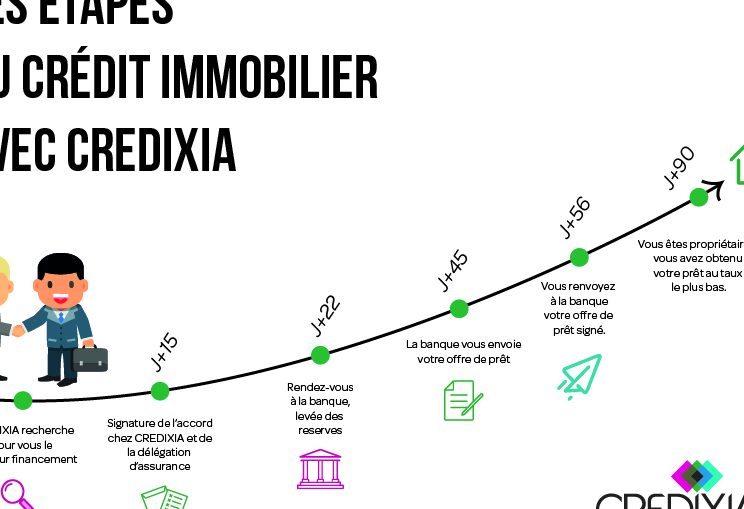

Les Étapes Du Processus D’Obtention

Le processus d’obtention d’un prêt immobilier comprend plusieurs étapes essentielles. Chaque phase nécessite une attention particulière pour garantir un traitement rapide et efficace de notre demande.

Préparation Du Dossier

Dans cette étape, nous rassemblons tous les documents nécessaires. Il est crucial d’inclure :

- Justificatifs de revenus : bulletins de salaire et avis d’imposition.

- Compte bancaire : relevés de compte récents.

- Identification : carte d’identité ou passeport.

- Informations sur le bien : compromis de vente et diagnostics techniques.

Le dossier complet permet aux banques d’évaluer notre situation financière. De plus, un dossier bien préparé accélère souvent le traitement.

Soumission De La Demande

Une fois le dossier prêt, nous soumettons notre demande à la banque de notre choix. La plupart des banques proposent une soumission en ligne pour plus de commodité. Pendant cette phase, il est utile de vérifier :

- Montant demandé : doit correspondre au prix d’achat.

- Durée du prêt : généralement de 15 à 25 ans.

- Type d’intérêt : fixe ou variable.

Nous pouvons également inclure une lettre de motivation pour appuyer notre demande. Cela montre notre sérieux et notre engagement.

Analyse Par La Banque

Après la soumission, la banque procède à l’analyse de notre dossier. Ce processus comprend plusieurs vérifications, notamment :

- Évaluation de la capacité de remboursement : analyse des revenus et des charges.

- Vérification des informations : authenticité des documents fournis.

- Estimation du bien : expertise immobilière si nécessaire.

Cette étape prend généralement entre une à trois semaines, selon la banque et la complexité du dossier. Un suivi régulier avec le conseiller bancaire peut faciliter les échanges et clarifier des points spécifiques.

Durée Estimée Pour Chaque Étape

Nous examinons ici la durée généralement requise pour chaque étape du processus d’obtention d’un prêt immobilier. Comprendre cette durée aide à mieux se préparer et à anticiper les délais.

Facteurs Influençant La Durée

Plusieurs facteurs influencent la durée d’obtention d’un prêt immobilier, notamment :

- Type de bien : L’âge et l’état de la propriété peuvent nécessiter des évaluations supplémentaires.

- Dossier de l’emprunteur : Un dossier complet et bien préparé réduit les délais de traitement.

- Banque choisie : La rapidité des banques varie, certaines ayant des processus plus efficaces.

- Taux d’intérêt : Des fluctuations dans les taux peuvent entraîner des délais dans la prise de décision.

Ces éléments influent non seulement sur le temps requis, mais aussi sur la qualité de l’offre de prêt.

Comparaison Avec D’Autres Types De Prêts

Nous constatons également des différences significatives avec d’autres types de prêts. En général :

- Prêts personnels : Ces prêts sont souvent approuvés plus rapidement, parfois en moins de 48 heures.

- Crédits auto : Ils prennent généralement quelques jours, car les documents requis sont moins complexes.

- Prêts étudiants : La durée d’obtention varie, mais ils nécessitent moins de vérifications, souvent en 1 à 2 semaines.

Ainsi, la durée pour obtenir un prêt immobilier peut sembler plus longue en comparaison, mais cela reflète la complexité accrue du processus d’achat immobilier.

Solutions Pour Accélérer Le Processus

Pour accélérer le processus d’obtention d’un prêt immobilier, certaines stratégies s’avèrent efficaces. En appliquant ces solutions, nous améliorons nos chances d’obtenir un financement rapide.

Préparer soigneusement notre dossier: Assurons-nous que tous les documents nécessaires sont rassemblés avant de faire une demande. Cela inclut les bulletins de salaire, les relevés bancaires et les justificatifs d’identité. Un dossier complet et bien organisé réduit le temps d’attente.

Choisir une banque réactive: Comparons les établissements financiers en fonction de leurs délais de traitement. Certaines banques ont des processus plus rapides que d’autres. Ainsi, nous devrions privilégier celles qui offrent une réponse rapide à nos demandes.

Établir un bon contact avec notre conseiller: Communiquons régulièrement avec notre conseiller bancaire. Cela aide à répondre rapidement aux questions et à fournir des documents supplémentaires si nécessaire. Un bon relationnel peut contribuer à fluidifier le processus.

Utiliser des simulateurs en ligne: Les simulateurs permettent d’évaluer rapidement notre capacité d’emprunt. Avant de déposer notre demande, nous pourrions obtenir une idée précise du montant que nous sommes susceptibles d’obtenir et des conditions associées, ce qui facilite la préparation de notre dossier.

Réduire le montant de l’apport personnel: En augmentant notre apport personnel, nous pouvons diminuer le montant emprunté. Cela peut conduire à un traitement plus rapide, car les banques sont souvent plus enclines à accepter des demandes avec un apport plus élevé.

Être actifs dans le suivi: Un suivi régulier auprès de notre banque montre notre engagement. Cela peut encourager les conseillers à prioriser notre dossier sur d’autres en attente. Parfois, un petit rappel peut faire une grande différence.

Anticiper les délais administratifs: Nous devons tenir compte des délais impactant l’administration, tels que les délais notariaux. En prévoyant ces étapes, nous pouvons mieux gérer nos attentes et planifier en conséquence.

Nous appliquons ces stratégies pour optimiser notre expérience d’obtention de prêt immobilier et éviter les retards inutiles.

Erreurs À Éviter Lors De La Demande

Nous avons identifié plusieurs erreurs courantes lors de la demande d’un prêt immobilier. Éviter ces erreurs permet d’optimiser le processus d’obtention et de réduire les délais. Voici les principales à garder à l’esprit :

Chacune de ces erreurs peut allonger considérablement le temps d’attente pour obtenir un prêt immobilier. En évitant ces pièges, nous augmentons nos chances d’obtenir une réponse rapide et positive.

Conclusion

Obtenir un prêt immobilier demande du temps et une bonne préparation. En suivant les étapes clés et en évitant les erreurs courantes nous pouvons optimiser ce processus. La collecte des documents nécessaires et le choix d’une banque réactive sont essentiels pour réduire les délais.

En restant en contact avec notre conseiller bancaire et en anticipant les délais administratifs nous pouvons faciliter l’ensemble de la démarche. Chaque projet immobilier est unique et nécessite une attention particulière. En gardant ces conseils en tête nous sommes mieux armés pour naviguer dans le monde des prêts immobiliers et réaliser notre rêve d’acquisition.