Lorsqu’on envisage d’acheter une maison, une question cruciale se pose : comment fonctionne un prêt hypothécaire ? Ce mécanisme financier peut sembler complexe, mais il est essentiel pour réaliser notre rêve immobilier. Dans cet article, nous allons démystifier ce processus et vous fournir les clés pour naviguer dans le monde des prêts hypothécaires.

Nous explorerons ensemble les différentes étapes du prêt hypothécaire, des critères d’éligibilité aux taux d’intérêt en passant par les types de prêts disponibles. Comprendre les bases d’un prêt hypothécaire nous permettra de prendre des décisions éclairées et d’éviter les pièges courants. Alors, êtes-vous prêts à plonger dans l’univers des prêts hypothécaires et à découvrir comment ils peuvent transformer notre projet d’achat immobilier en réalité ?

Qu’est-Ce Qu’un Prêt Hypothécaire ?

Un prêt hypothécaire représente un emprunt destiné à financer l’achat d’un bien immobilier. Ce type de prêt utilise la propriété achetée comme garantie. Nous empruntons une certaine somme d’argent, et en retour, nous nous engageons à rembourser le montant, généralement avec des intérêts, sur une période déterminée.

Les principales caractéristiques d’un prêt hypothécaire incluent :

- Montant du prêt : La somme demandée dépend de la valeur de la propriété et de notre capacité de remboursement.

- Taux d’intérêt : Les taux peuvent être fixes ou variables, et ils influencent directement le coût total du prêt.

- Durée de remboursement : Généralement, les prêts hypothécaires s’étendent sur 15 à 30 ans.

Nous devons remplir plusieurs critères pour accéder à un prêt hypothécaire, notamment :

- Historique de crédit : Un bon score de crédit augmente nos chances d’obtenir un prêt.

- Revenus stables : Les prêteurs examinent nos revenus pour s’assurer que nous pouvons rembourser le prêt.

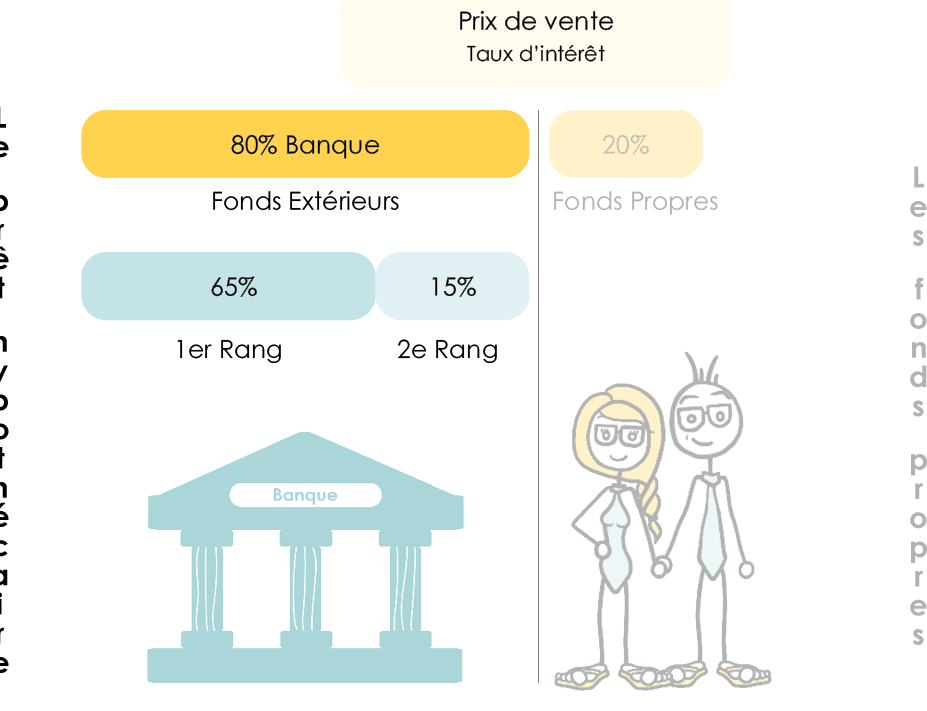

- Acompte : Souvent, un acompte équivalant à 20 % du prix de la maison est requis.

En plus de ces critères, certaines démarches administratives sont nécessaires. Par exemple, nous devons fournir des documents financiers tels que des fiches de paie et des relevés bancaires. Ensuite, les prêteurs évaluent notre dossier et prennent une décision.

Choisir un prêt hypothécaire nécessite de comprendre les options disponibles, car diverses institutions proposent des conditions différentes. Cela inclut aussi la négoce des taux d’intérêt et des frais associés.

En somme, un prêt hypothécaire est un outil essentiel pour accéder à la propriété. En comprenant comment il fonctionne, nous prenons des décisions éclairées tout au long du processus d’achat immobilier.

Les Différents Types de Prêts Hypothécaires

Nous examinons ici les principaux types de prêts hypothécaires. Chacun répond à des besoins spécifiques et présente des caractéristiques particulières. Comprendre ces options aide à faire un choix éclairé.

Prêt Hypothécaire Fixe

Le Prêt Hypothécaire Fixe offre un taux d’intérêt constant pendant toute la durée du prêt. Il s’agit d’une option populaire pour ceux qui recherchent la stabilité. Un avantage majeur est que les paiements mensuels restent prévisibles, facilitant ainsi la gestion du budget. Les durées courantes incluent 15, 20 ou 30 ans. Cela permet aux emprunteurs de planifier leurs finances en toute sécurité.

Prêt Hypothécaire Variable

Le Prêt Hypothécaire Variable, en revanche, comporte un taux d’intérêt qui fluctue en fonction des conditions du marché. Il débute souvent avec un taux plus bas que celui d’un prêt fixe, mais il peut augmenter ou diminuer avec le temps. Cette option peut être avantageuse pour ceux qui anticipe une baisse des taux d’intérêt. Cependant, elle présente un risque de variation des paiements mensuels, ce qui peut affecter la stabilité financière à long terme.

Prêt Hypothécaire Mixte

Le Prêt Hypothécaire Mixte combine des éléments des prêts fixes et variables. Une période initiale à taux fixe est suivie d’une période où le taux devient variable. Cela permet aux emprunteurs de bénéficier d’une certaine sécurité au début du prêt tout en profitant d’éventuelles baisses de taux plus tard. Cette approche peut convenir aux emprunteurs qui souhaitent à la fois une prévisibilité et une flexibilité.

Chaque type de prêt hypothécaire présente des avantages et des inconvénients. Évaluer soigneusement ces options nous permet de choisir la solution la plus adaptée à nos besoins financiers.

Les Étapes Pour Obtenir un Prêt Hypothécaire

Pour obtenir un prêt hypothécaire, plusieurs étapes clés s’imposent. Chaque phase contribue à un processus bien structuré, facilitant l’approbation et le financement du prêt.

Préparation de la Demande

La première étape se concentre sur la Préparation de la Demande. On doit rassembler les documents financiers essentiels comme :

- Des relevés bancaires

- Des fiches de paie des trois derniers mois

- Un historique de crédit

Il est aussi crucial de définir un budget. On doit identifier le montant d’acompte disponible et le montant maximal que l’on peut emprunter. Cela aide à éviter les surprises pendant la procédure. En outre, un bon dossier augmente les chances d’obtenir des conditions favorables.

L’Évaluation du Bien Immobilier

Ensuite, on passe à L’Évaluation du Bien Immobilier. Cette étape implique généralement un expert immobilier pour déterminer la valeur marchande du bien. L’évaluation se base sur divers critères, tels que :

- La localisation

- L’état général de la propriété

- Les ventes récentes de biens similaires dans la région

Une bonne évaluation garantit que le montant emprunté ne dépasse pas la valeur réelle de la propriété. Cela protège à la fois l’emprunteur et le prêteur, en assurant que l’investissement est judicieux.

L’Acceptation du Prêt

Finalement, on arrive à L’Acceptation du Prêt. Après avoir soumis tous les documents, la banque examine le dossier. Si tout est en ordre, on reçoit une proposition de prêt. Ce document précise :

- Le montant accordé

- Le taux d’intérêt

- Les modalités de remboursement

Une fois la proposition acceptée, les fonds sont libérés, permettant l’achat du bien immobilier. On souligne l’importance de lire attentivement les conditions avant de signer, afin d’éviter des malentendus dans le futur.

Les Coûts Associés à un Prêt Hypothécaire

Les coûts d’un prêt hypothécaire vont au-delà du montant emprunté. Comprendre ces coûts aide à mieux planifier son budget.

Taux d’Intérêt

Le taux d’intérêt est un élément crucial des prêts hypothécaires. Il peut être fixe ou variable. Un taux fixe reste constant pendant toute la durée du prêt, tandis qu’un taux variable peut fluctuer. Ces fluctuations dépendent des conditions du marché. Ainsi, un taux initial bas peut entraîner des paiements mensuels plus faibles, mais un éventuel changement peut poser des risques financiers. Pour la plupart des prêts, les taux d’intérêt oscillent entre 2 % et 5 % en fonction des conditions économiques et de la situation financière de l’emprunteur.

Frais de Dossier

Les frais de dossier sont également à considérer avant de finaliser un prêt. Ces frais couvrent les coûts de traitement de la demande de prêt et peuvent varier selon les prêteurs. Ils se situent généralement entre 0,5 % et 1 % du montant total du prêt. En outre, certains prêteurs peuvent facturer des frais supplémentaires pour l’évaluation de la propriété ou pour des services juridiques, ce qui peut augmenter le coût total du prêt.

Assurances Obligatoires

L’assurance prêt hypothécaire est souvent exigée par les prêteurs. Elle protège le prêteur en cas de défaut de paiement. Dans le cas d’un prêteur conventionnel, une assurance peut être nécessaire si l’acompte est inférieur à 20 %. Le coût de cette assurance varie, mais il est généralement compris entre 0,3 % et 1,5 % du montant du prêt par an. En outre, il est commun d’exiger une assurance habitation pendant toute la durée du prêt pour protéger toute propriété financée.

Ces éléments constituent des aspects financiers cruciaux des prêts hypothécaires. Ils représentent des coûts additionnels qu’il convient d’anticiper pour une gestion budgétaire efficace.

Conclusion

Naviguer dans l’univers des prêts hypothécaires peut sembler complexe mais avec les bonnes informations on peut prendre des décisions éclairées. Chaque type de prêt présente des avantages et des inconvénients qu’il est crucial d’évaluer en fonction de nos besoins financiers.

En comprenant les différentes étapes du processus et les coûts associés on se donne les moyens de réussir notre projet immobilier. Il est essentiel de bien se préparer et de lire attentivement les conditions avant de s’engager.

En fin de compte un prêt hypothécaire bien choisi peut ouvrir la voie vers la propriété et représenter un investissement solide pour notre avenir.