Lorsqu’on envisage de vendre un bien immobilier tout en acquérant un nouveau, le prêt relais s’avère souvent être une solution incontournable. Mais comment calculer le coût d’un prêt relais ? C’est une question cruciale qui mérite notre attention. En effet, comprendre les frais associés à ce type de financement peut nous aider à mieux gérer notre budget et à éviter des surprises désagréables.

Dans cet article, nous allons explorer les différentes composantes du coût d’un prêt relais, y compris les intérêts, les frais de dossier et les assurances. En ayant une vision claire de ces éléments, nous serons en mesure de prendre des décisions éclairées. Alors, prêts à plonger dans le monde des prêts relais et à découvrir comment optimiser notre projet immobilier ?

Comprendre le Prêt Relais

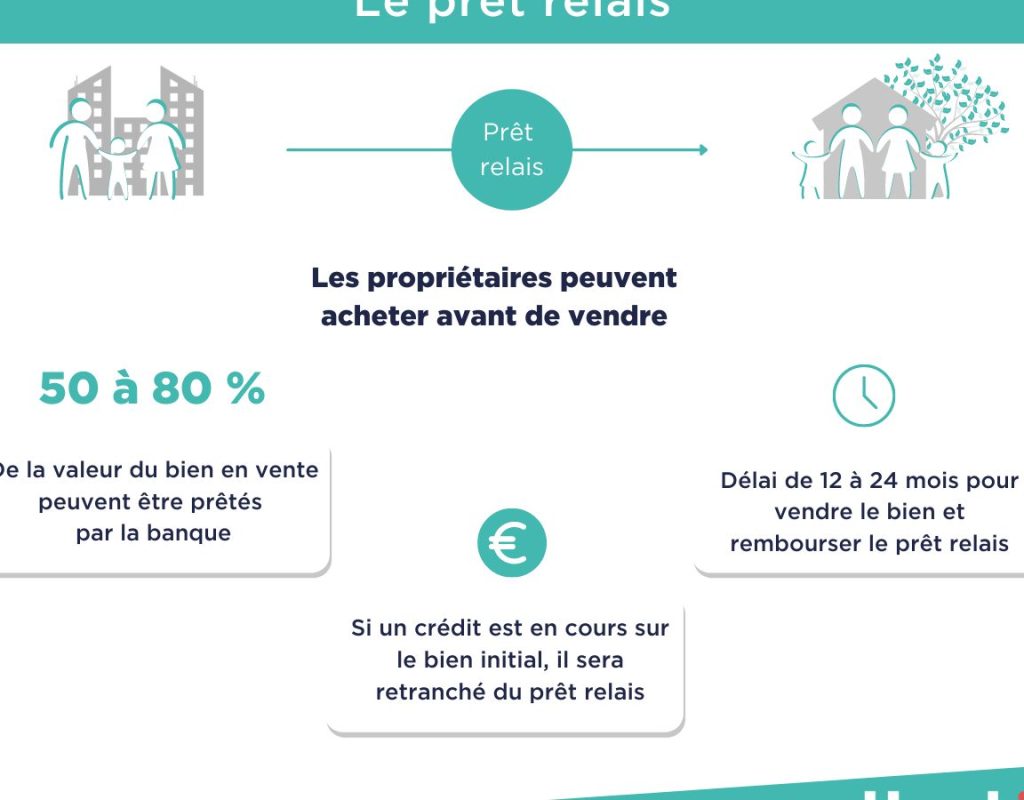

Le prêt relais est un dispositif financier qui permet de financer l’achat d’un nouveau bien immobilier avant la vente de l’ancien. Nous devons comprendre que ce type de prêt est temporaire et est généralement remboursé dès que la vente de l’ancien bien est effectuée. Ce mécanisme aide à éviter des périodes de vacance entre deux transactions.

À la base, trois principaux éléments contribuent au coût global du prêt relais :

- Les intérêts : Ils se calculent sur la somme empruntée et peuvent varier selon la durée du prêt et le taux d’intérêt proposé par l’établissement financier.

- Les frais de dossier : Ces frais peuvent atteindre jusqu’à 1 % du montant du prêt, représentant un coût fixe à prendre en compte dans notre budget.

- Les assurances : Bien souvent exigées, elles incluent l’assurance emprunteur et peuvent augmenter le coût total. Nous devons donc bien évaluer ces dépenses dans notre planification.

Pour comprendre le fonctionnement d’un prêt relais, il est également essentiel de considérer les modalités de remboursement. Nous pouvons profiter d’un remboursement partiel ou total dès la vente du bien immobilier précédent. Cette flexibilité peut alléger le poids financier durant la période de transition.

Enfin, une bonne gestion du prêt relais implique de bien évaluer la valeur de l’ancien bien. En ayant une estimation précise, nous pouvons emprunter une somme adaptée à notre projet. N’oublions pas, un accompagnement d’un professionnel peut faciliter cette démarche et éviter des surprises désagréables.

Les Éléments du Coût d’un Prêt Relais

Le coût d’un prêt relais se compose de plusieurs éléments clés. Comprendre ces éléments permet de mieux gérer son budget et d’anticiper les dépenses.

Intérêts et Taux d’Intérêt

Les intérêts jouent un rôle central dans le coût d’un prêt relais. Ils sont généralement calculés sur le montant emprunté et varient selon la durée du prêt et le taux d’intérêt appliqué. En effet, plus la durée est longue, plus le montant total des intérêts peut augmenter.

Il est crucial de se renseigner sur les taux d’intérêt pratiqués par différentes banques. Des différences significatives peuvent exister, allant de 1 % à 4 % en moyenne. Si notre taux d’intérêt est supérieur à la moyenne, cela peut entraîner des coûts supplémentaires sur la durée du prêt.

Frais de Dossier et Autres Charges

Les frais de dossier s’ajoutent également au coût total du prêt relais. En général, ces frais peuvent atteindre jusqu’à 1 % du montant emprunté. Certaines banques peuvent proposer des frais différenciés selon le type de client ou le montant.

De plus, d’autres charges peuvent s’appliquer, telles que les frais d’assurance. En effet, ces assurances couvrent le remboursement en cas de décès ou d’incapacité de paiement. Il est important de vérifier si une telle assurance est exigée par la banque et d’évaluer son coût.

Évaluer l’ensemble de ces éléments permet d’anticiper le montant total à rembourser et d’éviter des surprises désagréables lors de la réalisation des transactions immobilières.

Méthodes de Calcul du Coût

Le calcul du coût d’un prêt relais nécessite une approche méthodique. Plusieurs éléments entrent en jeu, notamment les intérêts, les frais divers et les assurances. Pour une estimation précise, il est crucial d’évaluer chaque composant.

Estimation du Coût Total

Pour estimer le coût total d’un prêt relais, nous devons prendre en compte les éléments suivants :

- Intérêts : Ils dépendent du montant emprunté et du taux d’intérêt appliqué, généralement entre 1 % et 4 %.

- Frais de dossier : Ces frais peuvent atteindre jusqu’à 1 % du montant emprunté.

- Assurances : Souvent requises, elles peuvent augmenter significativement le coût global.

En additionnant ces coûts, nous obtenons une estimation du montant total à rembourser. Par exemple, pour un prêt de 200 000 €, les intérêts à 3 % pendant 6 mois représentent environ 3 000 €, tandis que les frais de dossier s’élèvent à 2 000 €. L’assurante peut ajouter plusieurs centaines d’euros, selon les conditions spécifiques.

Outils en Ligne et Simulateurs

Utiliser des outils en ligne et des simulateurs facilite le calcul du coût d’un prêt relais. Plusieurs plateformes permettent d’entrer le montant emprunté, le taux d’intérêt et la durée pour obtenir une estimation rapide et fiable. Voici quelques outils populaires :

- Simulateurs de banques : Ces outils fournissent des options personnalisées selon les critères spécifiques.

- Calculatrices financières : En ligne, elles aident à voir l’impact des différents frais sur le coût total.

- Compareurs de prêts : Ils permettent de comparer les offres de plusieurs établissements pour choisir la meilleure option.

En utilisant ces ressources, nous pouvons mieux visualiser les implications financières d’un prêt relais. Ainsi, nous prenons des décisions éclairées avant de s’engager.

Avantages et Inconvénients du Prêt Relais

Le prêt relais présente plusieurs avantages qui attirent de nombreux emprunteurs. Tout d’abord, ce type de financement permet d’acquérir un nouveau bien immobilier sans attendre la vente de l’ancien. Cela facilite la transition entre deux propriétés et évite une période de vacance. Ensuite, la rapidité d’obtention du prêt relais peut être un atout majeur, avec des délais d’approbation souvent plus courts que d’autres types de prêts.

Cependant, il existe également des inconvénients à considérer. D’une part, les taux d’intérêt appliqués peuvent être plus élevés que pour des prêts classiques, ce qui alourdit le coût global du crédit. D’autre part, la nécessité d’une bonne estimation de la valeur du bien à vendre est essentielle ; une mauvaise évaluation peut compromettre le montant emprunté. Enfin, les frais annexes tels que les frais de dossier et les coûts d’assurance peuvent s’accumuler rapidement, augmentant ainsi le total du financement.

Il est crucial de peser ces avantages et inconvénients avant de s’engager dans un prêt relais. Réfléchissons ensemble à la situation personnelle et à la capacité de remboursement. Chaque situation est unique, et il est sage de consulter des experts afin de prendre une décision éclairée qui soutienne nos objectifs immobiliers.

Conseils pour Réduire le Coût d’un Prêt Relais

Comparer plusieurs offres de prêts relais nous permet de réduire les coûts. En consultant plusieurs banques ou établissements financiers, on identifie les options avec des taux d’intérêt plus bas. L’utilisation de simulateurs en ligne facilite cette comparaison.

Négocier les frais de dossier est également une approche efficace. Nous pouvons souvent demander une réduction ou une exonération des frais, surtout si nous sommes clients depuis longtemps. Cela peut représenter une économie significative sur le coût total du prêt.

Envisager un prêt relais partiel peut alléger le coût. En empruntant uniquement la somme nécessaire pour couvrir le nouvel achat, nous évitons de payer des intérêts sur des montants excessifs. Cela nécessite cependant une bonne évaluation de notre ancien bien pour déterminer le montant à emprunter.

Opter pour un remboursement anticipé dès la vente du bien ancien aide à diminuer les intérêts payés. En remboursant rapidement le prêt relais, on évite des frais d’intérêt supplémentaires, ce qui allège le coût global.

Avoir une bonne estimation de l’ancien bien permet de s’assurer que le montant emprunté soit adapté. En faisant appel à un expert immobilier pour évaluer notre propriété, on s’assure d’une valeur juste, évitant de sous-estimer ou de surévaluer.

Évaluer les offres d’assurance liées au prêt relais est également essentiel. Certaines banques imposent des assurances coûteuses, mais nous pouvons chercher des alternatives moins chères. Comparer les politiques d’assurance entre différents assureurs peut faire une différence significative.

Planifier la vente de l’ancien bien dans un délai raisonnable aide à limiter les coûts. En fixant un calendrier pour la vente, on réduit la durée pendant laquelle le prêt relais est actif, diminuant ainsi les intérêts accumulés.

Demander des conseils à un professionnel reste une étape cruciale. Se faire accompagner par un conseiller financier permet d’éclairer nos choix et d’optimiser notre stratégie de financement. Grâce à leur expertise, nous pouvons éviter des erreurs coûteuses.

Conclusion

Nous avons vu combien il est essentiel de bien comprendre le coût d’un prêt relais avant de s’engager. En prenant en compte les intérêts les frais de dossier et les assurances nous pouvons mieux anticiper les dépenses liées à ce type de financement.

Il est crucial de comparer les offres et de négocier pour optimiser nos coûts. En s’entourant de professionnels nous avons l’assurance de prendre des décisions éclairées et d’éviter des erreurs coûteuses.

Avec une bonne préparation et une évaluation précise de la valeur de notre ancien bien nous pouvons tirer le meilleur parti d’un prêt relais tout en facilitant notre transition immobilière.