Dans le monde des finances, comprendre le TEG d’un prêt est essentiel pour faire des choix éclairés. Que vous envisagiez d’acheter une maison ou de financer un projet, le Taux Effectif Global (TEG) vous aide à évaluer le coût réel de votre emprunt. Mais comment le calculer précisément ?

Dans cet article, nous allons explorer les étapes clés pour déterminer le TEG d’un prêt. Nous aborderons les éléments à prendre en compte et les méthodes de calcul, afin de vous donner les outils nécessaires pour naviguer dans le monde complexe des prêts. Êtes-vous prêt à maîtriser vos finances et à éviter les pièges des taux cachés ? Restez avec nous pour découvrir tous les secrets du TEG et optimiser vos décisions financières.

Qu’est-ce Que Le TEG ?

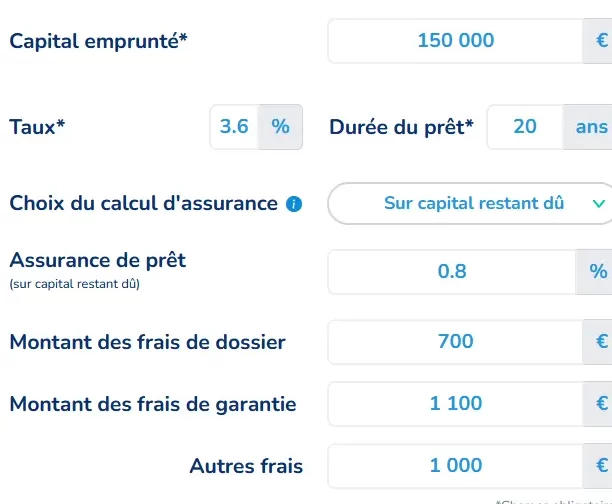

Le Taux Effectif Global (TEG) représente le coût total d’un prêt. Il inclut tous les frais associés, comme les intérêts, les assurances et les frais de dossier. Comprendre le TEG est essentiel pour comparer différentes offres de prêt et pour éviter les surprises financièrement.

En effet, un TEG élevé peut signifier un coût plus important. On inclut également les frais qui peuvent sembler cachés; par exemple :

- Frais de notaire : Souvent négligés, ces frais peuvent s’ajouter de manière significative.

- Assurances obligatoires : Certaines offres exigent des polices assurantielles pour les emprunteurs.

- Frais de gestion : Ces frais administratifs peuvent impacter le coût total du crédit.

Évaluons les composants du TEG. Ce taux est calculé sur la base d’un montant emprunté, d’une durée de remboursement et d’un taux d’intérêt nominal. Les emprunteurs doivent consulter leur contrat pour s’assurer de prendre en compte tous les éléments. Chaque aspect peut influencer la décision finale sur le choix du prêt.

Les banques et institutions financières affichent généralement le TEG. Cela facilite la comparaison entre plusieurs offres. S’informer sur ce taux nous aide à mieux comprendre le coût réel de notre prêt.

Pourquoi Est-Ce Important De Calculer Le TEG ?

Calculer le TEG d’un prêt s’avère crucial pour plusieurs raisons. En effet, il permet d’avoir une vision claire du coût total que représente un emprunt, ce qui aide à éviter les surprises financières désagréables.

Impact Sur Le Coût Total Du Prêt

Le TEG englobe tous les frais associés à un prêt. Ces frais incluent les intérêts, les commissions, et d’autres coûts comme les assurances. En conséquence, une mauvaise évaluation peut entraîner des dépenses imprévues.

Les emprunteurs doivent considérer plusieurs éléments lors du calcul. Voici les frais à prendre en compte :

Comprendre le TEG nous aide à évaluer le coût réel du prêt. Par exemple, un TEG élevé indique un coût total plus important. Il est essentiel de bien analyser chaque élément pour avoir une estimation précise.

Comparaison Entre Différents Offres

Comparer les offres de prêt devient plus facile grâce au TEG. Les banques et institutions financières affichent généralement ce taux, ce qui nous permet d’évaluer les différentes propositions sur une même base.

En examinant plusieurs offres, faisons attention à :

Utiliser le TEG comme outil de comparaison nous permet de prendre des décisions éclairées, en choisissant l’offre de prêt qui correspond le mieux à nos besoins et à notre budget.

Méthodes Pour Calculer Le TEG

Calculer le TEG nécessite plusieurs méthodes que nous pouvons utiliser pour garantir une évaluation précise. Ces méthodes incluent à la fois des formules mathématiques et des outils en ligne.

Formule De Calcul

La formule principale pour calculer le TEG s’exprime comme suit :

TEG = [(Montant total remboursé – Montant emprunté) / Montant emprunté] x (365 / Durée du prêt en jours) x 100.

Cette formule prend en compte toutes les charges financières du prêt, notamment :

- Les intérêts

- Les frais de dossier

- Les assurances

- Les autres frais éventuels

Nous devons nous assurer d’inclure tous les éléments pour obtenir un TEG exact et représentatif. Par exemple, un prêt de 10 000 euros remboursé sur 5 ans avec un total remboursé de 12 000 euros donnerait un TEG d’environ 8,47 %.

Outils En Ligne Disponibles

De nombreux outils en ligne simplifient le calcul du TEG et permettent d’obtenir des résultats rapides :

- Calculatrices de TEG : Ces outils intègrent les différentes charges et produisent le TEG instantanément.

- Comparateurs de prêts : Ils évaluent plusieurs offres et affichent le TEG de chaque option, facilitant la comparaison.

- Applications financières : Plusieurs applications mobiles permettent de calculer le TEG et d’analyser des notifications de prêts.

Nous devons toujours vérifier les données fournies par ces outils pour garantir leur précision. Un TEG erroné peut mener à des choix financiers inadaptés.

Erreurs Courantes À Éviter

Lorsque nous calculons le TEG d’un prêt, des erreurs peuvent survenir et influencer le résultat final. Voici les principales erreurs à éviter :

- Négliger les frais annexes : Plusieurs emprunteurs oublient des frais comme les frais de dossier, les assurances obligatoires et les frais de notaire. Y penser permet d’obtenir une estimation plus précise du TEG.

- Utiliser un taux d’intérêt nominal : Un taux nominal ne reflète pas le coût réel du prêt. On doit toujours se référer au TEG pour une évaluation globale.

- Oublier la durée de remboursement : Certains calculs ne prennent pas en compte la durée précise du remboursement, ce qui fausse le résultat. Il est crucial d’utiliser le nombre exact de jours dans le calcul.

- Ne pas comparer plusieurs offres : Comparer uniquement une offre peut mener à un choix peu avisé. En confrontant plusieurs proposition, nous sommes mieux informés pour choisir la plus avantageuse.

- Se fier uniquement aux outils en ligne : Bien que les calculatrices de TEG simplifient le processus, leurs données doivent être vérifiées. Des erreurs dans les informations saisies peuvent systématiquement entraîner des résultats erronés.

- Ignorer la variation possible des taux : Les taux de marché peuvent changer. S’assurer que les frais et taux utilisés soient à jour évite des surprises au moment de la conclusion du prêt.

Évitons ces erreurs pour assurer un calcul du TEG le plus précis possible. Cela nous aidera à prendre des décisions financières informées, maximisant ainsi nos chances de succès dans nos projets d’emprunt.

Conseils Pratiques Pour Un Calcul Précis

Pour obtenir un calcul précis du Taux Effectif Global (TEG), nous devons suivre certaines étapes essentielles. Tout d’abord, nous devons recueillir tous les documents liés au prêt. Cela inclut le contrat de prêt, les conditions générales et tous les frais associés. Plus nos informations sont complètes, plus le calcul sera fiable.

Ensuite, il est crucial d’inclure tous les frais dans notre calcul. Ne pas oublier d’ajouter des éléments tels que :

- Les intérêts sur le montant emprunté

- Les frais de dossier appliqués par la banque

- Les assurances obligatoires au prêt

- Les frais de notaire, si applicable

Après avoir rassemblé les informations, nous pouvons appliquer la formule suivante pour calculer le TEG :

TEG = [(Montant total remboursé – Montant emprunté) / Montant emprunté] x (365 / Durée du prêt en jours) x 100. Cette formule nous aide à déterminer le coût total du prêt sur l’année.

De plus, utiliser des outils en ligne peut faciliter nos calculs. Toutefois, nous devons vérifier les données entrées. Un bon calcul repose sur des informations exactes. Des sites fiables proposent des calculatrices de TEG, mais restons prudents quant à l’exactitude des résultats.

Il est également essentiel de comparer plusieurs offres de prêt. Comparer le TEG de différentes institutions financières nous permet de détecter les meilleures options. En vérifiant les éléments supplémentaires, nous garantissons un choix éclairé.

Enfin, nous devons faire attention aux erreurs courantes. Voici quelques-unes à éviter :

- Ignorer les frais annuels

- Se concentrer uniquement sur le taux d’intérêt nominal

- Ne pas considérer la durée effective de remboursement

En suivant ces conseils pratiques, nous maximisons nos chances d’obtenir un TEG calculé de manière précise et favorable à notre situation financière.

Conclusion

Comprendre et calculer le TEG d’un prêt est un atout essentiel pour nous en tant qu’emprunteurs. Cela nous permet de prendre des décisions éclairées et d’éviter des coûts cachés. En gardant à l’esprit les différentes charges et en utilisant les outils disponibles, on peut naviguer sereinement dans le monde des prêts.

En évitant les erreurs courantes et en comparant les offres avec précision, on s’assure de faire le meilleur choix financier. Le TEG ne doit pas être négligé, car il peut faire toute la différence dans notre projet d’emprunt. Prenons le temps d’analyser chaque aspect pour garantir un emprunt qui correspond à nos besoins et à notre budget.