Dans un monde où la réalisation de projets immobiliers est souvent un rêve lointain, savoir comment calculer le montant d’un prêt avec un PEL devient essentiel. Le Plan Épargne Logement (PEL) offre une opportunité unique pour transformer ce rêve en réalité. Mais comment fonctionne réellement ce mécanisme ?

Présentation du Prêt Épargne Logement (PEL)

Le Prêt Épargne Logement (PEL) constitue un outil essentiel pour ceux qui envisagent d’acquérir un bien immobilier. Ce dispositif permet de bénéficier d’un financement avantageux après une phase d’épargne déterminée. En effet, nous pouvons ouvrir un PEL pour une durée minimale de quatre ans, avec la possibilité de l’alimenter jusqu’à 61 200 euros.

Le taux d’intérêt du prêt varie en fonction des conditions au moment de la souscription. Les épargnants profitent également d’une prime de l’État, sous certaines conditions, qui vient s’ajouter aux intérêts générés par leur épargne. Ainsi, ce mécanisme devient attractif pour ceux désirant réaliser leurs projets immobiliers tout en maximisant leur rendement.

Pour obtenir un prêt via le PEL, il est crucial de respecter certaines étapes :

- Économiser régulièrement : Il faut alimenter le compte pendant au moins quatre ans.

- Demander le prêt : Une fois les conditions remplies, on peut solliciter un montant pouvant atteindre 92 000 euros.

- Utiliser les fonds : Le capital doit servir à des fins précises liées à l’achat, la construction ou la rénovation.

Par ailleurs, le remboursement s’étend généralement sur une période allant jusqu’à vingt ans, offrant ainsi une flexibilité appréciable pour gérer son budget. En somme, le PEL représente une solution idéale pour quiconque souhaite accéder à la propriété dans des conditions favorables.

Les Différents Composants du PEL

Comprendre les composants d’un Plan Épargne Logement (PEL) s’avère essentiel pour optimiser son utilisation. Nous allons explorer trois éléments clés : le taux d’intérêt, la durée de l’épargne et les montants minimal et maximal.

Taux d’Intérêt

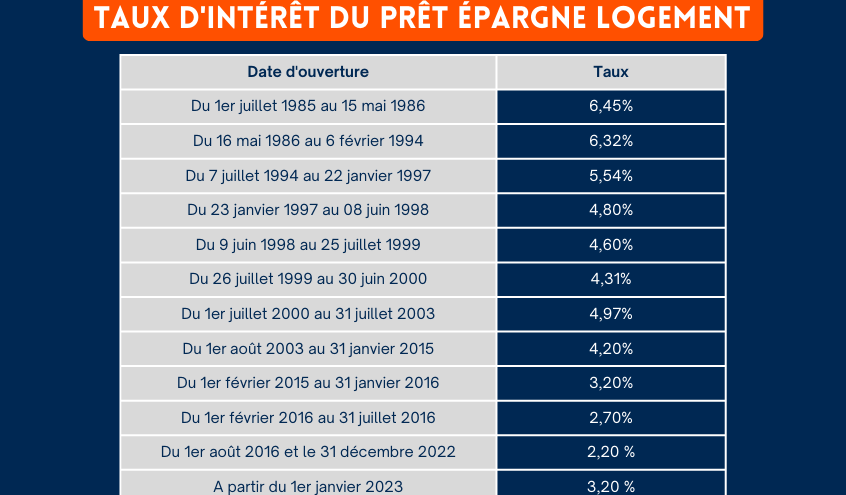

Le Taux d’Intérêt constitue un facteur déterminant dans le calcul des gains générés par notre épargne. Actuellement, il est fixé à 1 % brut, ce qui nous assure une rémunération de notre capital. Ce taux peut sembler modeste, mais il est important de retenir qu’il reste garanti pendant toute la durée du PEL. De plus, un prêt accordé après quatre ans bénéficie souvent d’un taux préférentiel qui peut aller jusqu’à 2 %, en fonction des conditions du marché immobilier.

Durée de L’Épargne

La Durée de L’Épargne joue un rôle crucial dans notre projet immobilier. Pour bénéficier pleinement des avantages du PEL, une période minimale de quatre ans s’impose. En effet, c’est après cette période que nous pouvons demander un prêt pouvant atteindre 92 000 euros. Toutefois, nous avons la possibilité de prolonger notre épargne jusqu’à dix ans pour maximiser nos gains avant le déblocage des fonds nécessaires à l’achat ou à la construction d’un logement.

Montant Minimal et Maximal

Les montants minimal et maximal définissent la portée de notre investissement dans un PEL. Le montant minimal requis pour ouvrir un compte est fixé à 225 euros. Par contre, nous pouvons alimenter notre PEL jusqu’à un maximum de 61 200 euros au total sur sa durée. Cette flexibilité permet d’adapter nos contributions selon nos capacités financières tout en visant l’objectif d’acquisition immobilière souhaité.

En résumé, chaque composant du PEL influence directement le montant final disponible pour financer nos projets immobiliers et mérite donc une attention particulière lors du calcul du prêt associé.

Étapes Pour Calculer le Montant d’un Prêt avec un PEL

Pour déterminer le montant d’un prêt associé à un Plan Épargne Logement (PEL), plusieurs étapes clés s’imposent. Nous allons explorer ces étapes, en mettant l’accent sur les éléments essentiels pour effectuer ce calcul de manière précise.

Estimation des Intérêts

L’estimation des intérêts constitue une étape cruciale dans le calcul du montant total du prêt. On doit prendre en compte le taux d’intérêt appliqué au moment de la demande. Actuellement, ce taux est fixé à 1 % brut, mais il peut atteindre 2 % après quatre ans d’épargne. Il est donc essentiel d’utiliser la formule suivante pour évaluer les intérêts :

- Montant emprunté : jusqu’à 92 000 euros

- Durée du remboursement : généralement jusqu’à 20 ans

La formule pour calculer les intérêts pourrait être simplifiée ainsi :

[ text{Intérêts} = text{Montant emprunté} times left(1 + frac{text{Taux}}{100}right)^{text{Durée}} – text{Montant emprunté} ]

En intégrant ces valeurs, nous pouvons estimer les coûts associés au prêt et prévoir notre budget efficacement.

Calcul de la Contribution Personnelle

Le calcul de la contribution personnelle représente également une démarche importante. Cette contribution reflète nos économies accumulées sur le PEL avant de solliciter un prêt. Nous devons garder en tête que chaque euro économisé contribue directement à diminuer le montant emprunté. Voici quelques points à considérer :

- Épargne minimale requise : Au moins 225 euros pour ouvrir un PEL

- Montant maximal d’épargne : Jusqu’à 61 200 euros

Ainsi, si nous avons réussi à épargner par exemple 30 000 euros sur notre PEL, cela signifie que nous n’aurons besoin d’emprunter que la différence entre cette somme et le prix total du projet immobilier envisagé.

En prenant soin de bien ajuster notre contribution personnelle selon nos capacités financières et nos projets immobiliers, on optimise non seulement notre investissement mais aussi notre planification budgétaire future.

Avantages et Inconvénients du Prêt avec un PEL

Le prêt associé à un Plan Épargne Logement (PEL) présente des avantages significatifs qui attirent de nombreux épargnants. Tout d’abord, nous profitons d’un taux d’intérêt avantageux, généralement fixé à 1 % brut et pouvant atteindre 2 % après quatre ans d’épargne. Cette rémunération favorable sur notre capital facilite l’accumulation de fonds pour nos projets immobiliers.

Ensuite, le PEL permet une prime de l’État sous certaines conditions, ce qui augmente encore le montant disponible pour financer un achat immobilier. Nous pouvons emprunter jusqu’à 92 000 euros, ce qui s’avère idéal pour acquérir ou rénover un bien. De plus, la durée de remboursement peut aller jusqu’à vingt ans, offrant ainsi une flexibilité appréciable dans la gestion budgétaire.

Cependant, il existe aussi des inconvénients notables associés au prêt avec un PEL. Premièrement, il est nécessaire d’attendre au moins quatre ans avant de pouvoir demander le prêt, limitant ainsi les options immédiates pour ceux ayant des besoins urgents en financement immobilier. En outre, les sommes investies dans le PEL ne peuvent pas être utilisées ailleurs tant que la période minimale n’est pas atteinte.

De plus, si nous décidons de clôturer notre PEL prématurément, cela entraîne souvent la perte des avantages liés aux taux préférentiels et à la prime gouvernementale. Il est également important de noter que les intérêts générés par le PEL sont soumis à imposition dès leur première année.

En résumé, tout en considérant les nombreux avantages qu’offre un prêt avec un PEL pour réaliser nos projets immobiliers, il faut aussi peser les inconvénients potentiels afin de prendre une décision éclairée concernant notre avenir financier.

Conclusion

Nous avons exploré les différentes facettes du Plan Épargne Logement et son rôle crucial dans le financement de nos projets immobiliers. En comprenant comment calculer le montant d’un prêt associé à un PEL nous pouvons optimiser notre épargne et tirer parti des conditions avantageuses offertes.

Chaque étape du processus de calcul est essentielle pour maximiser notre potentiel d’emprunt tout en restant conscient des limites imposées par ce dispositif. Les avantages qu’il procure sont indéniables mais nécessitent une planification soigneuse afin de naviguer judicieusement entre les bénéfices et les contraintes.

En définitive, un PEL bien géré peut véritablement ouvrir la voie vers l’accession à la propriété tout en assurant un avenir financier solide pour nous et nos projets.