Dans un monde où les taux d’intérêt fluctuent constamment, quel est le taux actuel pour un prêt immobilier ? Cette question préoccupe de nombreux futurs acheteurs et investisseurs. Comprendre les tendances actuelles du marché peut faire toute la différence dans la réalisation de nos projets immobiliers.

Nous allons explorer les taux actuels et les facteurs qui les influencent. En connaissant ces éléments, nous serons mieux armés pour prendre des décisions éclairées. Est-ce le bon moment pour emprunter ? Quels sont les pièges à éviter ? Restez avec nous pour découvrir des informations précieuses qui vous aideront à naviguer dans le paysage complexe des prêts immobiliers.

Comprendre Les Prêts Immobiliers

Les prêts immobiliers représentent un outil essentiel pour financer l’achat d’un bien immobilier. Ils se déclinent en plusieurs formes, chacune adaptée à des besoins spécifiques. Il est crucial de connaître les types de prêts disponibles. Voici les principaux :

- Prêt à taux fixe : Ce type de prêt offre un taux d’intérêt stable sur toute la durée du remboursement. Cela permet de mieux planifier ses finances.

- Prêt à taux variable : Avec ce prêt, le taux d’intérêt peut changer, affectant ainsi le montant des mensualités. Ce type convient à ceux qui souhaitent profiter de baisses potentielles des taux.

- Prêt relais : Ce prêt aide à acheter un nouveau bien avant de vendre l’ancien. Il facilite la transition entre deux logements.

Chacun de ces prêts présente des avantages et des inconvénients. Nous devons évaluer attentivement notre situation financière avant de prendre une décision.

Il est également important de prendre en compte les frais associés aux prêts immobiliers. Ces frais incluent souvent :

- Frais de notaire : Ils concernent les coûts liés à la formalisation de l’achat.

- Assurance emprunteur : Cette assurance protège la banque en cas d’incapacité de remboursement.

Ce sont des éléments à ne pas négliger, car ils augmentent le coût total du crédit.

Pour déterminer le bon prêt, nous devons examiner le montant à emprunter, la durée de remboursement et notre capacité de remboursement. Avoir une bonne connaissance de sa situation financière aide à choisir le meilleur produit.

Enfin, la conjoncture économique influence les taux d’intérêt des prêts immobiliers. Les décisions de la Banque centrale et la demande sur le marché immobilier jouent un rôle. Rester informé sur ces aspects aide à faire un choix judicieux.

Les Facteurs Affectant Les Taux

La compréhension des facteurs déterminants pour les taux d’intérêt des prêts immobiliers s’avère essentielle. Plusieurs éléments influencent ces taux, notamment les décisions économiques et les tendances du marché immobilier.

Le Rôle Des Taux Directeurs

Les taux directeurs, fixés par la Banque centrale, jouent un rôle majeur dans les taux des prêts immobiliers. Lorsque la Banque centrale augmente ses taux directeurs, les banques à leur tour augmentent généralement leurs propres taux d’intérêt. Ce mécanisme influe directement sur le coût des emprunts. Ainsi, les emprunteurs constatent souvent des hausses dès qu’une telle décision est prise.

De plus, cette relation s’étend aussi aux prêts à taux fixe et variable. Avec des taux directeurs plus élevés, il devient moins attractif d’emprunter, ce qui peut également réduire la demande sur le marché immobilier. En résumé, suivre les annonces de la Banque centrale permet de mieux anticiper les fluctuations des taux.

L’Inflation Et Ses Impacts

L’inflation impacte les taux d’intérêt de manière significative. Lorsque l’inflation augmente, les taux d’intérêt tendent également à grimper pour compenser la perte de pouvoir d’achat. Les prêteurs ajustent leurs taux afin de garantir un rendement réel sur leurs prêts. En conséquence, des niveaux d’inflation plus élevés se traduisent souvent par des taux plus élevés pour les emprunteurs.

Nous observa également que l’inflation affecte la confiance des consommateurs. Si les emprunteurs anticipent une hausse continue de l’inflation, ils peuvent décider d’agir plus rapidement sur leurs projets immobiliers. Ce comportement peut créer des fluctuations de la demande qui influencent les taux d’intérêt. Identifions alors l’inflation comme un facteur clé à surveiller pour ceux qui envisagent de contracter un prêt immobilier.

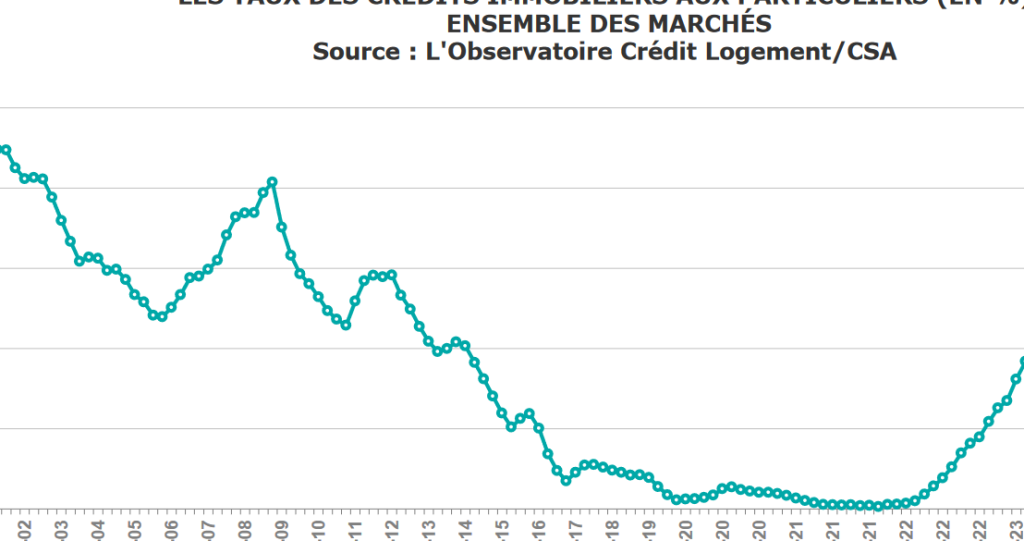

État Actuel Des Taux Immobiliers

Les taux immobiliers actuels sont en constante évolution, influencés par des variables économiques. La compréhension de ces taux aide à prendre des décisions éclairées concernant les prêts immobiliers.

Taux Fixes Vs Taux Variables

Les taux fixes offrent une stabilité précieuse. Les remboursements mensuels restent inchangés pendant toute la durée du prêt, ce qui facilite la gestion du budget. En revanche, les taux variables peuvent fluctuer. Ces taux sont souvent initialement plus bas, mais ils peuvent augmenter, surtout en période de hausse des taux directeurs. Nous devons évaluer nos préférences et notre tolérance au risque avant d’opter pour l’un ou l’autre.

Comparaison Des Offres Des Banques

Comparer les offres des banques est crucial. Chaque institution propose des taux et des conditions variables. Prenons par exemple les fourchettes de taux suivants :

| Banque | Taux fixe (%) | Taux variable (%) |

|---|---|---|

| Banque A | 1,50 | 1,25 |

| Banque B | 1,60 | 1,30 |

| Banque C | 1,45 | 1,20 |

Observer les différences peut signifier des économies substantielles. De plus, il est essentiel de considérer d’autres critères, comme les frais de dossier et les pénalités de remboursement anticipé. Chaque élément compte dans le calcul du coût total de notre crédit immobilier.

Comment Obtenir Le Meilleur Taux

Pour obtenir le meilleur taux pour un prêt immobilier, nous devons examiner plusieurs aspects importants. Comparer les offres de différentes banques représente un point fondamental. Chaque institution financière propose des taux et des conditions variés. Analyser plusieurs propositions nous donne l’occasion de choisir l’option la plus avantageuse.

Ensuite, soigner notre dossier emprunteur joue un rôle crucial. Un bon revenu, un taux d’endettement faible et une épargne conséquente sont des atouts majeurs. Présenter un dossier solide augmente nos chances d’obtenir un meilleur taux. De plus, négocier avec la banque s’avère essentiel. Les conseillers sont souvent ouverts à la discussion, notamment si nous avons des offres concurrentes à disposition.

Il est également judicieux de réaliser une simulation de prêt. Cela nous permet de visualiser les différentes options et d’évaluer les implications financières. En utilisant des outils en ligne, nous pouvons tester divers scénarios et déterminer la meilleure stratégie pour notre situation spécifique.

Enfin, tenir compte de la durée du prêt nous aide à ajuster nos attentes. Un prêt à plus long terme affiche généralement un taux annuel effectif global (TAEG) plus élevé, alors qu’un prêt à court terme peut offrir des taux plus bas. Choisir la bonne durée reste donc une stratégie clé pour optimiser nos coûts d’emprunt.

Prévisions Pour Les Taux Futurs

Les prévisions pour les taux d’intérêt immobiliers s’appuient sur plusieurs indicateurs économiques clés, ce qui permet d’anticiper les changements à venir.

L’évolution des taux directeurs influe directement sur les taux des prêts immobiliers. Si la Banque centrale augmente ces taux, il se peut que les conditions d’emprunt se resserrent rapidement.

L’inflation joue également un rôle essentiel. Une inflation plus élevée implique souvent des taux d’intérêt accrus pour compenser la perte de pouvoir d’achat. En conséquence, les emprunteurs pourraient être incités à agir rapidement pour sécuriser des taux plus bas.

Les prévisions économiques et politiques influencent également les taux futurs. Des décisions gouvernementales ou des changements de politique monétaire peuvent engendrer des variations notables.

Voici quelques éléments à considérer pour anticiper les tendances :

- Croissance économique : Une croissance robuste peut entraîner une inflation, augmentant ainsi les taux d’intérêt.

- Demande immobilière : Une forte demande dans le secteur immobilier peut entraîner une hausse des taux.

- Événements internationaux : Des crises économiques ou des tensions géopolitiques peuvent avoir un impact sur la confiance des investisseurs et sur les taux.

Suivre ces indicateurs permet de mieux comprendre les évolutions potentielles. Nous restons vigilants aux annonces de la Banque centrale et aux rapports économiques afin d’anticiper au mieux les tendances des taux. En somme, se tenir informé des conditions du marché reste primordial pour tout emprunteur potentiel.

Conclusion

Nous avons vu que le taux actuel pour un prêt immobilier est influencé par de nombreux facteurs économiques. Comprendre ces éléments nous aide à prendre des décisions éclairées. Que nous envisagions un prêt à taux fixe ou variable il est crucial de bien évaluer notre situation financière avant de nous engager.

En comparant les offres des banques et en améliorant notre dossier emprunteur nous pouvons maximiser nos chances d’obtenir le meilleur taux possible. Rester informés des tendances du marché et des prévisions économiques nous permettra de naviguer efficacement dans le monde des prêts immobiliers.

En fin de compte, chaque emprunteur doit peser ses options et agir en fonction de ses besoins spécifiques.