Lorsqu’on envisage de financer un projet immobilier, le prêt PEL (Plan Épargne Logement) se présente comme une option intéressante. Mais comment savoir quel montant on peut réellement obtenir ? Ce calcul peut sembler complexe, mais il est essentiel pour maximiser nos chances d’obtenir le financement souhaité.

Dans cet article, nous allons explorer les différentes étapes pour calculer le montant d’un prêt PEL et comprendre les facteurs qui influencent ce montant. Que vous soyez primo-accédant ou investisseur aguerri, avoir une idée claire de ce que vous pouvez emprunter est crucial.

Alors, êtes-vous prêt à découvrir comment optimiser votre prêt PEL ? Suivez-nous dans cette démarche pour mieux maîtriser vos finances et réaliser vos projets immobiliers.

Comprendre le Prêt PEL

Le prêt PEL, ou Plan Épargne Logement, constitue un outil de financement adapté pour réaliser des projets immobiliers. Celui-ci se révèle intéressant pour les particuliers souhaitant acquérir un bien immobilier, car il offre un taux d’intérêt garanti ainsi qu’un emprunt complémentaire.

Nous pouvons obtenir un prêt PEL après une durée d’épargne minimale de quatre ans. Cette épargne permet de constituer un capital qui servira à financer l’achat d’un logement ou à effectuer des travaux. Ainsi, chaque versement effectué dans le PEL génère des intérêts, augmentant le montant total à emprunter.

Trois éléments constituent le cœur du dispositif :

Le montant emprunté à travers un prêt PEL ne peut excéder 92 000 €, en respectant certains plafonds. En combinant le PEL avec un prêt d’un partenaire financier, on bénéficie d’un taux d’intérêt plus compétitif, optimisant ainsi notre capacité d’achat.

Il est crucial de bien comprendre les implications fiscales liées au PEL. Après une durée de quinze ans, les intérêts deviennent exonérés d’impôt sur le revenu, mais ils restent soumis aux prélèvements sociaux.

En somme, le prêt PEL représente une manière efficace de soutenir des projets immobiliers, notamment grâce à ses taux attrayants et à ses conditions flexibles. Grâce à une épargne organisée, nous maximisons nos chances d’accès à un financement avantageux, facilitant ainsi notre projet immobilier.

Les Facteurs Influant sur le Montant

Le montant d’un prêt PEL dépend de plusieurs éléments clés. Comprendre ces facteurs nous aide à mieux appréhender le montant empruntable et à optimiser notre financement immobilier.

Taux d’Intérêt

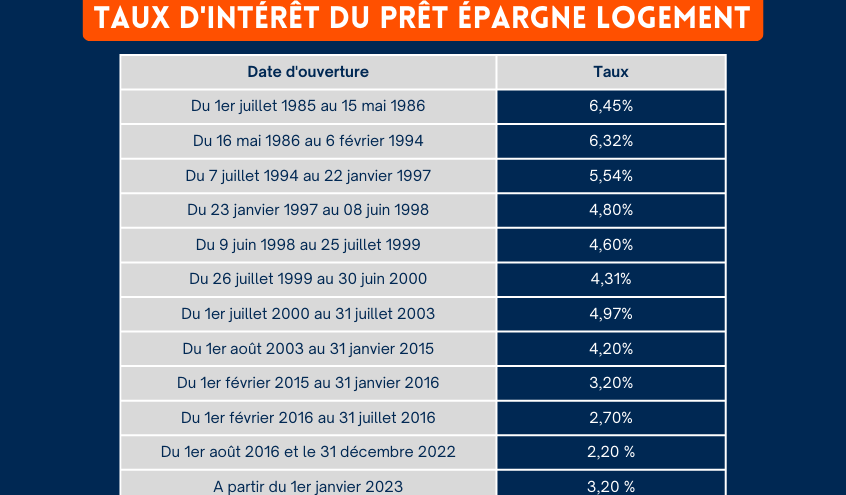

Le taux d’intérêt fixe joue un rôle central dans la détermination du montant emprunté. En effet, un taux d’intérêt plus bas nous permet d’emprunter un montant plus élevé, car il réduit les mensualités. Les taux varient selon la période et peuvent être influencés par les conditions du marché. Par exemple, un taux de 1.5% sur un prêt de 30 000 € donne une mensualité d’environ 965 €, permettant d’emprunter sur une durée de 36 mois. Il est crucial de comparer les offres et d’évaluer l’impact à long terme, surtout lorsque l’on envisage un prêt à long terme.

Durée du Prêt

La durée de prêt influence directement le montant total que nous pouvons emprunter. Un prêt à long terme, souvent entre deux et quinze ans, diminue les mensualités, offrant une flexibilité financière. Cependant, il augmente le coût total des intérêts sur la durée du prêt. Par exemple, un emprunt de 40 000 € sur 15 ans à un taux de 1,5% peut entraîner un coût total de 48 000 €, tandis qu’un emprunt sur 10 ans pourrait nous coûter moins en intérêts. Il est donc essentiel de choisir une durée qui équilibre nos capacités de remboursement et nos objectifs financiers.

En gardant à l’esprit le taux d’intérêt et la durée du prêt, nous pouvons calculer plus efficacement le montant d’un prêt PEL. Ces éléments nous permettent de prendre des décisions éclairées pour notre projet immobilier et de maximiser nos ressources financières.

Comment Calculer le Montant d’un Prêt PEL

Calculer le montant d’un prêt PEL implique plusieurs étapes clés. Nous aborderons les informations nécessaires et la formule de calcul. Ces éléments permettent d’obtenir un montant précis et adapté à notre projet immobilier.

Étape 1 : Recueillir les Informations Nécessaires

Avant de commencer, il est crucial de rassembler toutes les informations pertinentes. Nous devons principalement nous concentrer sur :

- Le montant total de l’épargne sur le PEL, indispensable pour déterminer le potentiel d’emprunt.

- Le taux d’intérêt appliqué au prêt, car des taux plus bas favorisent une capacité d’emprunt supérieure.

- La durée du prêt, qui influence le montant des mensualités et le coût total des intérêts.

En collectant ces données, nous posons les bases pour un calcul précis. Quelles sont donc nos priorités et nos objectifs en termes de financement ?

Étape 2 : Appliquer la Formule de Calcul

Nous pouvons maintenant passer au calcul du montant du prêt PEL. La formule générale se présente comme suit :

[ text{Montant du prêt} = frac{text{Épargne PEL} times text{Taux d’intérêt}}{100} ]

Cette formule simple nous aide à obtenir une estimation rapide. Pour affiner le calcul, nous tenons compte de la durée d’emprunt. En effet, plus la durée est longue, plus les mensualités sont réduites, mais le coût total des intérêts augmente.

Rappelons que le montant maximal empruntable ne dépasse pas 92 000 €, et il est directement lié à l’épargne réalisée. Pour ceux qui désirent des précisions supplémentaires, il peut être utile de consulter un simulateur de prêt en ligne. Ces outils offrent une approche interactive et permettent d’ajuster divers paramètres pour mieux visualiser le montant empruntable.

En appliquant ces étapes, nous gagnons en clarté sur notre capacité d’emprunt et sur la manière d’optimiser notre financement immobilier.

Outils et Simulateurs en Ligne

Pour calculer le montant d’un prêt PEL, plusieurs outils et simulateurs en ligne sont disponibles. Ces ressources facilitent le processus et permettent d’obtenir des estimations précises.

- Simulateurs PEL dédiés : De nombreux sites bancaires offrent des simulateurs spécialement conçus pour le PEL. Ces outils demandent des informations comme le montant épargné, la durée souhaitée et le taux d’intérêt. Ils fournissent un aperçu rapide des montants empruntables.

- Calculatrices de crédits : Des calculatrices de crédits générales peuvent également être utiles. En entrant les détails de l’épargne et du projet immobilier, ils estiment les mensualités et le coût total du prêt. Certaines offrent des options de personnalisation avancées.

- Outils de comparaison : Utiliser des sites de comparaison de prêts permet de visualiser plusieurs offres. Ces plateformes affichent les taux d’intérêt, les conditions de remboursement et les montants maximaux. Ainsi, on peut choisir la meilleure option adaptée à notre projet.

- Applications mobiles : Plusieurs applications proposent des fonctionnalités de simulation. Ces applications sont souvent faciles à utiliser et permettent un accès rapide aux besoins d’emprunt, où que l’on soit.

En plus de ces outils, se rappeler de consulter des conseillers financiers peut compléter notre démarche. Ils apportent des connaissances spécifiques et des conseils adaptés à notre situation financière. Par ailleurs, en vérifiant régulièrement les taux d’intérêt proposés, nous maximisons nos chances d’obtenir des conditions favorables pour notre prêt PEL.

Avantages du Prêt PEL

Le prêt PEL offre plusieurs avantages attrayants pour les emprunteurs. D’abord, il présente un taux d’intérêt fixe, ce qui assure une prévisibilité dans son remboursement. Ensuite, on bénéficie d’un emprunt complémentaire jusqu’à 92 000 €, en fonction de l’épargne réalisée. De plus, sa durée de prêt flexible, variant de deux à quinze ans, permet aux emprunteurs d’adapter leurs mensualités à leur situation financière.

La constitution d’un capital grâce à une épargne de quatre ans est un atout majeur. Cette phase d’épargne permet non seulement de bénéficier de taux favorables, mais aussi de préparer un futur projet immobilier. En outre, la possibilité de lier le PEL à d’autres prêts, comme des prêts bancaires, maximise les options de financement.

Les implications fiscales du prêt PEL méritent également d’être mentionnées. Après quinze ans, les intérêts générés deviennent exonérés d’impôt sur le revenu, même s’ils sont soumis aux prélèvements sociaux. Cela constitue un avantage considérable pour ceux qui envisagent de récupérer leur épargne dans le long terme.

On constate que l’optimisation de la capacité d’emprunt est facilitée par ce produit d’épargne. Chaque emprunteur peut évaluer son montant empruntable en tenant compte des divers paramètres, comme le taux d’intérêt fixe et la durée de remboursement. Grâce à des outils de simulation en ligne, on peut explorer et comparer les meilleures offres disponibles.

Enfin, la sécurité offerte par le prêt PEL renforce son attractivité. Les emprunteurs n’ont pas à craindre les fluctuations du marché immobilier, car les conditions du prêt sont établies dès le départ. Ainsi, nous avons une option de financement fiable pour nos projets d’acquisition ou de rénovation immobilière.

Conclusion

Nous avons exploré les différentes facettes du prêt PEL et son importance dans le financement immobilier. En comprenant comment calculer le montant empruntable et en tenant compte des facteurs clés comme le taux d’intérêt et la durée du prêt, nous sommes mieux armés pour prendre des décisions éclairées.

L’utilisation d’outils en ligne et de simulateurs nous aide à affiner nos estimations et à maximiser nos ressources. En étant proactifs et en consultant des experts financiers, nous pouvons optimiser notre prêt PEL et profiter des avantages qu’il offre.

Ainsi, le prêt PEL se présente comme une solution efficace pour réaliser nos projets immobiliers tout en garantissant des conditions de financement favorables.